ソフトウェア収益化モデルを模索する中国の新興自動車メーカーに警鐘!「小米モデル」では車は作れない

最近、各種企業が業種を越えて新エネルギー自動車業界に参入しているが、若者を興奮させたのは、今年3月に、「若者に初の携帯電話をもたらした」小米が1000億元を投じて自動車を製造すると発表した。

さらに若者を熱狂させたのは4月初め、小米の創業者である雷軍氏が公開された生放送で、

「ここ数年、スマートフォン事業はますます好調になっている。ファンの呼びかけのもと、75日間の調査研究を経て、自動車製造の分野を『殺す』ことを決めた」

と語ったことだ。

数年前、小米のこのモデルは多くの企業を惹き付けスマートフォン業界に参入させ、インターネットの効果でスマートフォンは一世を風靡した。これは現在の新エネルギー自動車分野の業界を越えたブームに似ている。そのため、小米が車を造ると宣言したことは市場の大きな注目を集めている。これは小米モデルとその背後にあるインターネット思考を表しており、自動車産業を再び変え、中国を自動車産業の黄金時代に導く可能性が高いと思われている。

「小米モデル」とは、コストパフォーマンスの高いハードウェア製品を提供し、ハードウェア自体は儲からなくてもよいが、規模が形成されればインターネットビジネスで儲かるというものだ。

しかしこのモデルは本当に自動車産業で通用するのであろうか。

2012年からテスラの電気自動車が頭角を現したが、当時の世論は、クリーンエネルギー革命だと思っていた。車のインターフェイスのタッチ革命だと思っていた人もいれば、車のオンライン直販革命だと思っていた人もいた。しかし、著者は2015年に、電気自動車の出現は従来の自動車メーカーの自動車産業における支配的地位を覆し、他の産業のプレイヤーの業界を越えての自動車市場参入を引き起こすと予言した。

「電気自動車の時代には、百年以上の自動車エンジン技術の沈殿とデータは全く役に立たず、百年の老舗の技術優位性はたちまち消える……未来自動車生産の技術敷居が下がるにつれて、より多くの新興財閥が競争に加わり、競争は白熱化し、スマートフォン市場における「利益が得られない」状況が再現されないとは限らない。」

あっという間に6年が経ち、前半の「より多くの新興財閥が競争に加わる」が実現した。小米が車の製造を発表した後、より多くの人が自分が業界を越えて電気自動車産業に簡単に参入できると考えており、「小米モデル」だけで自動車市場で大金を稼ぐことができると信じている。

しかし、筆者の後半の「競争は白熱し、スマートフォン市場における「利益が得られない」状況が再現されないとは限らない。」という言葉も現実になってしまうのだろうか。これは業界を越えて自動車市場に参入した企業が、誠心誠意、車を作りたいかどうかにかかっている。

確かに電気自動車は自動車産業のハードルを下げた

携帯電話を手がける小米、華為、OPPO、家電を手がけるMideaやダイソン、ドローンを手がけるDJI、OEM製造を手がけるFoxconn、不動産を手がける恒大、酒を手がける五糧液、インターネットを手がける百度、360なども、突然、自動車産業に参入しようとしている。グローバル産業の歴史の中で、今日のように、大量の産業大手が国境を越えて別の領域に入る産業を見たことがない。

「王冠をかぶるには、その重さに耐えなければならない」という。自動車はかつて「現代工業の王冠の真珠」と見なされていたのに、なぜ長年多くの人に仰がれてきた産業の敷居が突然大幅に下がり、誰もがこの王冠をかぶることができると感じてしまったのだろうか。その理由は、電気自動車革命が従来の燃料エンジンを追い出したことにある。燃料車は数万個の部品を必要とするが、その数万個以上の部品とそのサプライチェーンの大部分がエンジンを中心に存在しているからである。

多くの人は、エンジンが車の動力を管理しているだけで、馬力を求めない一般家庭用車と勘違いし、車のエンジンを気にしなくてもいいと思っている。しかし実際には多くの自働車の部品も、実はエンジンのために設けられているのだ。例えば、ギアボックスとプロペラシャフトは、エンジンの動力を調整するために存在する。一方、吸気及び排気マニホールドは、エンジンに燃焼空気を供給するためにある。

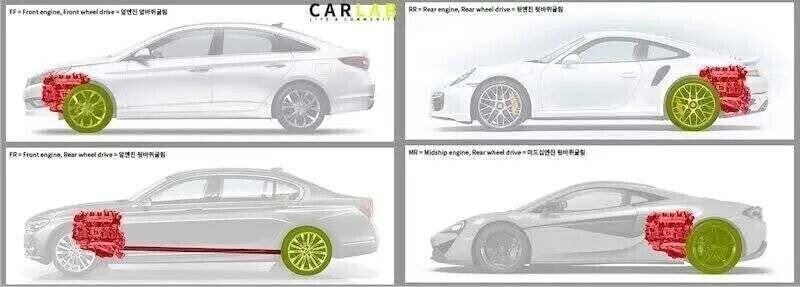

エンジンのレイアウトが自動車に与える影響。画像提供CarLab。

また、エンジンは車両全体で最も大きく、最も重い部品であるため、車両全体の構造にも影響を与え、エンジンと直接関係のない部品であっても影響を受けることは避けられない。例えば、サスペンションとシャーシはエンジンの重量とレイアウトに合わせて調整する必要があるし、エンジンとプロペラシャフトは往々にして車室の空間を占有し、走行の騒音と熱も車室に伝わり、乗客の乗り心地に大きな影響を与える。そのため、自動車のシャーシ、キャビン、さらには外観も、エンジンに合わせてある程度設計する必要がある。

簡単に言えば、従来の自動車産業はエンジンを絶対中心とする産業であり、自主エンジン技術を持たないすべての会社も、自動車の研究開発、生産、製造及びコストコントロールにおいて巨大な難題に直面していた。

欧米や日本の大手自働車は、自働車市場を支配してきた100年以上の間に、各エンジンのコア技術に堅固な堀を築いてきた。このため、インド、韓国、中国など、すでに一定の工業水準を持っている国であっても、自動車産業において、伝統的な海外自動車メーカーのリーダーシップを脅かすことはできない。

しかしテスラが登場して電気自動車市場に資金を投入し続けた結果、世界各地の政府がガソリン車の販売禁止計画を推進し始めると、従来の自動車メーカーも電気自動車技術の発展に切り替えざるを得なくなった。電気自動車にはさまざまな先進技術が必要だが、エンジンのように絶対的な支配的地位を占める技術は一つもない。伝統的な自動車メーカーはエンジン技術を独占することによって市場を独り占めすることができない。テスラのような新興自動車メーカーは、この機会を狙って彼らを追い越すことを狙っている。

電気自動車の登場は自動車産業のパラダイムシフトになることは間違いない。しかし、資本市場にとって、その背後にある意味は全く異なっている。

電気自動車の台頭は、自動車業界の大シャッフルのチャンスであり、新興勢力が自動車産業に参入する黄金のチャンスでもある。これは携帯電話より10倍大きく、10兆元の巨大市場と見なされており、長年にわたり伝統的な自動車メーカーにしっかりと支配されてきた。しかし今彼らはこの巨大な独占を放出しなければならない。投資家は今日の電気自動車市場は10年前のスマートフォン市場と同じだと考えている。彼らは次のテスラを見つけることができれば、次のアップルを見つけるのと同じように、豊かなリターンを得ることができると考えているのだ。

そのため、自動車とは関係のない他の産業も、大きなビジネスチャンスを嗅ぎ取り、業界を越えてこの海に入り車を作ろうとしている。特にスマートフォンとモバイルインターネットの野蛮な発展を経験した大手企業たちが、10年前の「インターネット思考」の経験を用いて、先を争って「自動車業界の次のアップル」になりたいと考えている。

業界を越えて自動車製造に押し寄せる理由

近年、スマートフォンやモバイルインターネット市場が飽和状態になり始めていることから、関連企業も成長鈍化に直面している。電気自動車の台頭は、資本市場の「白羽の矢」となっている。これにより、スマートフォンやモバイルインターネット企業は、電気自動車がもたらす新たな市場を通じて、新たな「想像の空間」を作りたいと考えている。彼らにとって電気自動車はエレクトロニクス産業に近く、車を作る難易度が大幅に下がる、ということだ。

確かに、電気自動車は電子化構造、各種スマート設計を大量に使用し、いわゆる「ソフトウェア定義自動車(Software-Defined Car)」という概念を派生させ、近年スマート技術の発展に力を入れているスマートフォン及びモバイルインターネット企業に、多くの想像の空間を提供している。そのため、360の周鴻褘董事長と華為ソフトウェアの王成録総裁は、それぞれ公の場で次のように高らかに述べている

「車とは4つの車輪を持つスマートフォンのことです。」

これらの企業の宣伝の下で、多くの人は、本当に電気自動車製造の全体の難易度が大幅に低下したため、低コストの労働力を持つ企業に迅速に掌握され、逆転することができると思っている。さらにあるメディアは、携帯電話メーカーが備えているチップの研究開発能力と電池などの関連ソフトウェアとハードウェアの技術が、新エネルギー車への移行の必然的な現象を促進したと本当に考えている。

似たように世論によるおだての下、更に他の企業に「車を作るのは難しくない」と思わせて、皆に喜んで車を作る計画を立てさせ、この10兆元の価値の大きなパイを分かち合う。アップルが2007年に牽引したスマートフォン革命後、多くの企業がモバイルインターネットを通じて美味しい思いを味わったが、彼らは再び10年前の美しい夢を温めたいと思っている。

問題は、電気自動車開発の全体的な難しさが、本当に電化によって大幅に低下したのかということだ。

少なくともアップルはそうは思っていない。アップルはすでにスマートフォン産業の技術の頂点に立っており、他企業のシステムとソフトウェア技術を上から見ており、業界のトップのチップ技術を持っていて、長年のハードとソフト結合の経験がある。しかし、2015年からアップルが車の製造を計画しているという噂が流れて始めてから、彼らは丸6年間我慢しており、依然として自動車市場への参入をためらっている。

写真の出典は智通財経、中金研究より

電気自動車が業界の敷居を大幅に下げたことは否定できないが、それは従来の自動車メーカーがエンジン技術を利用して優位を占めることができなくなったからだ。しかしこれは、電気自動車に敷居が全くないことを意味するものではなく、開発の難易度が大幅に低下したことを意味するものでもなく、スマート技術を持つ企業が十分な技術的優位性を持つことができることを意味するものでもない。電気自動車技術は新鮮に見えるが、長年にわたって多くの企業が関連技術を大量に蓄積している。その中で最も重要な三電技術(電池、モーター、電子制御)を例にとると、多くの分析はすでに電気自動車メーカーとサプライヤーの技術堀と見なしている。

さらに重要なのは、これらのメーカーが模倣した「小米モデル」は、インターネット思考に基づいて構築された携帯電話技術システムであるということだ。しかし、自動車とスマートフォンは全く異なる技術体系だ。

自動車とスマートフォンは全く異なる技術体系だ

確かに、電気自動車は多くのソフトウェア技術を必要とするが、これらの技術は一般的なソフトウェア技術ではなく、多くの専門的なワイヤ制御技術(Drive-by-wire)、さらにはロボット制御の範疇も関わってくる。

自動車の主な機能はインターネットや写真撮影ではなく、走行であることをよく理解しておく必要がある。だから電気自動車のエンジニアは各種のソフトウェアとアルゴリズムを通じて、車の各種の異なる電子設備を、大量の機械と物理構造と協調して連動させなければならない。自動車が高速で運動する過程で、モーターの回転速度を自在に制御し、ブレーキディスクに運動エネルギーを回収させ、サスペンションの幾何学を適度な範囲内で変化させなければならない。

自動車エンジニアが加速度、慣性、熱、重心、車体構造などの力学的な問題をどれだけ計算しなければならないか考えてみてほしい。逆に、あなたの携帯電話の中には、いくつの大きな可動部品があるだろうか?どのくらいの力学的な問題に直面する必要があるのか。

実際、業界関係者は、ワイヤ制御技術の敷居自体が非常に高く、国内では成熟した事例がほとんどなく、コストも比較的高く、むしろ海外の自動車サプライチェーンに優位があり、早くから支配されていると指摘している。国務院弁公庁が以前に公布した「新エネルギー自動車産業発展計画」では、自動車のコア部品を自主的に制御する必要があると明確に指摘しており、その理由もまさにこのようなものである。

しかし両者の違いは、それだけではない。さらに重要な点は、これらのクロスボーダー企業の「インターネット思考」を核心とする技術体系は、自動車メーカーの「信頼性を極度に重視する技術体系」とは全くマッチしていないことである。

筆者はこれまで、Google、ファーウェイ、DJIなど、業界を越えて自動車市場に参入しようとする最先端の科学技術企業と接触してきた。彼らのエンジニアは、「伝統的な自動車メーカーの人たちは馬鹿で愚か者で、最先端の科学技術を知らない人たちで、泥古不化(*古いしきたりに拘り変わろうとしないこと)な人たちだ」と愚痴をこぼしてきた。しかし、自動車メーカー側に立つ従業員は、往々にしてこれらの先端科学技術会社を非難し、自動車メーカーに求められるものは何かを知らず、自動車技術も知らず、外部の人間が内部を知らず言っているだけだと思っている。

なぜ両者は技術的にこれほど大きく食い違っているのだろうか。

今日のテクノロジー企業の大部分はインターネット思考が主導してる。インターネット思考は迅速な反応に重点を置いており、製品のアップデートは迅速で、ユーザーのニーズへの対応も迅速である。そのため、インターネット製品は多くの場合、「最もシンプルで実行可能な製品」(Minimum Viable Product)設計を採用しており、利用可能な製品のプロトタイプを最も迅速かつ簡潔な方法で作成し、その後、迅速な反復によって詳細を改善している。

そのため、インターネット思考が主導する企業は、野心がより大きく、歩みがより速く、反復が速い。しかし、インターネット思考設計での製品設計は、絶対に「ゼロエラー」を達成することはできない。どうせ本当に製品に問題があるのなら、問題が発生してから残業して急いでパッチワークを縫い付ければ良いではないか。米国のインターネット大手Googleを例にとると、長年「Google always beta」というビッグネームがあったことからも、それが分かる。

しかし、自動車エンジニアは何の間違いも許されない。結局のところ、スマートフォンのシステムにバグが発生しているなら再起動すれば良いが、しかし、電気自動車の走行安定化システム(ESC)が故障した場合、命が危険に晒されるかもしれない。そのため、研究開発の際には比較的保守的であり、新しいテクノロジーを導入する前に、綿密な導入とテストを行う必要がある。彼らは、ミスを犯す機会がわずか0.001%増加しただけで、大量の走行回数を拡大した後も、依然として深刻な事故に至る可能性があり、それにより自動車企業に対し莫大な賠償を支払う可能性があることを知っているのだ。

それでも信じられないなら、テスラが最近遭遇したブレーキドア論争を思い出してみてほしい。

Bosch via 研車志より画像提供

テスラのブレーキシステムは、実は単なる電子構造ではなく、復数の電子機器と機会構造で構成されたハイブリッドシステム(上の図)であることを知っておく必要がある。車にブレーキをかけ停止するのに使うのは依然として機械構造で、電子構造はただそれを調節するだけだ。しかし、このような精密な多重冗長システムは、依然としてブレーキドアの論争を引き起こし、彼らに大きなトラブルをもたらしている。

このように、自動車エンジニアの思考パターンは、試行錯誤しながら製品を完成させるインターネット思考とは正反対である。彼らは発生する可能性のあるさまざまな問題を十分に考慮し、さまざまな冗長設計を加えて、意外な機会を減らす必要がある。そのため、多くの開発経験と十分なテストデータを持っていなければならず、どの段階でリスクが発生する可能性があるかを明確に把握し、リスクを早期に排除することが必要とされる。インターネット業界のエンジニアが絶世の設計図を見せてくれたとしても、滑りやすい路面で車がスリップしないようにすることはできないのだ。

電気自動車の技術的ハードルは依然としてかなり高いと言われているのに、なぜこれほど多くの企業が一斉に自動車市場に参入しようとするのだろうか。その理由はまさに「小米モデル」である。

採算の取れないスマホの事業モデルを、自動車市場で再現?

2010年から、小米、Meizu、楽視、錘子などの携帯電話に手を出したことのない多くの企業が、突然スマートフォン業界に参入し、ノキアなどの老舗携帯電話産業に挑戦した。彼らは「インターネット携帯電話生産モデル」に頼っていた。スマートフォンの各コア技術は相対的に分散しており、Google、クアルコム、ソニー、サムスンなど異なるサプライヤーの手に握られている。新興の携帯電話メーカーはグローバル調達を通じて携帯電話を組み立てることができるた。

しかしインターネット携帯電話企業は十分な独自技術が不足しているため、誰もが同じAndroidプラットフォーム、同じクアルコムやメディアテックのチップ、同じソニーとサムスンのカメラセンサーしか使用できず、製品の同質化が深刻化している。メーカーは厳しい同質化競争の中で頭角を現すために、高価なスナップドラゴンチップやソニーCISの先発を争いコストパフォーマンスを売りにする一方で、5G千元機の先発を争って、さらに値下げで競争するという、底をついた競争をしている。

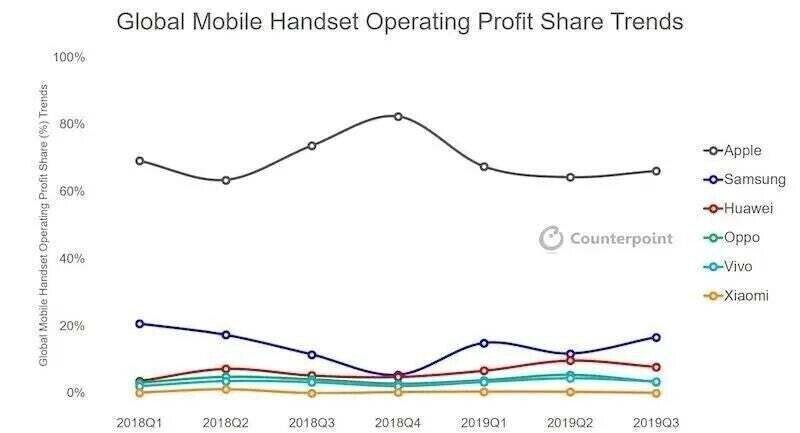

画像提供Counterpoint

その結果、Googleは大金を使わずにandroidプラットフォームだけで数百億ドルの収入を得ており、利益率は70%以上に達している。自社の技術を持つアップルやサムスン、ファーウェイなども、携帯電話部品で潤沢な利益を上げることができる。しかし、他人のソフトウェアとハードウェアのプラットフォームでしか材料を積むことができないスマートフォンメーカーはどうだろうか。もはやハードウェアの純利益は5%未満で、採算が取れない状態に近づいている(上図)。

電気自動車の台頭に伴い、自動車のサプライチェーンも大きく変化している。自動車産業にエンジンの束縛がなくなると、各種電気自動車のコア技術も同様に新興の電子産業プレーヤー達の手に分散していった。これこそ電気自動車の敷居が大幅に下がった本当の原因である。

電気自動車の世界でも携帯電話を作るのと同じように、サプライチェーンから様々な部品や技術を調達することで、自分の望む電気自動車を組み立てることができる。このため、CATL、Mobileyeなどの新興電子企業は、Bosch、ZFなどの老舗自動車部品大手に代わって、最も発言権のある1級サプライチェーン(Tier 1)になると期待されている。しかし、これらの新興Tier 1の野望は、単なるサプライチェーン企業であるだけではなく、自動車産業全体の技術プラットフォームとなることである。

従来の自動車産業にも同様に「プラットフォーム」の概念があったが、これらのプラットフォームは往々にして伝統的な自動車メーカーが主導し、部品を共用することによってコストを下げる生産プラットフォームにすぎなかった。しかし、今日、これらの新興Tier 1はスマートフォンのAndroidプラットフォームの形態を指している。つまり、サプライチェーンが主導する「産業プラットフォーム」を構築することである。

実際、百度は自社のApolloプラットフォームが「自動運転のAndroid」であることを公言しており、フォックスコンも「MIHオープンプラットフォーム」を発表し、「電気自動車のAndroid」になることを明言している。自働車産業がさらにAndroid化すれば、自働車メーカーも主導権を失い、ブランディング会社のような存在になる。製品間でも同質化が進み、値下げで競争するしかない。

その結果、将来の電気自動車ブランドの宣伝は、次のようになる可能性が高い。曰く、『インテルのスマートチップ、テスラと同じバッテリー、1万元以内の自動運転車を発売!』。

さらに致命的なのは、今後、スマートフォンのハードウェアの採算が取れない状況が自動車市場で再現されるだけでなく、産業の採算が取れない状況が携帯電話産業よりも更に深刻になるということだ。携帯電話のハードウエアはいくら儲からなくても、少なくとも5%の粗利があり、赤字経営にはならない。しかし、自動車産業市場の入場料は携帯電話業界よりはるかに高く、多くの企業も3〜5年間お金を流出し続けなければならず、このように業界を越えて参入した企業は、最終的に5%の粗利益も得られない可能性がある。

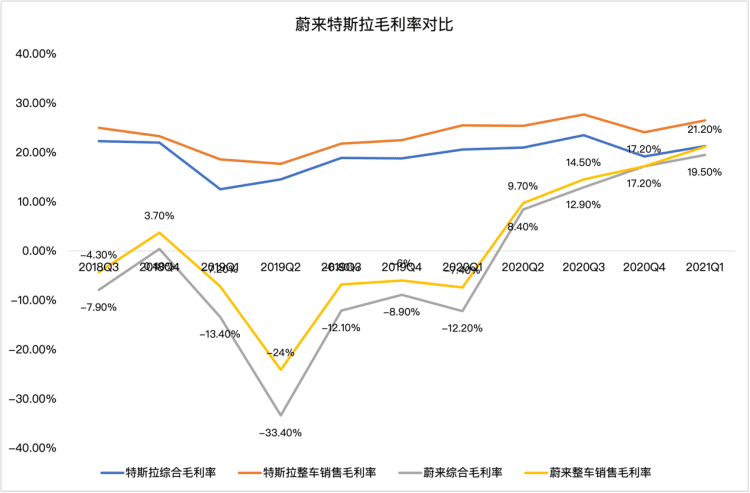

現在、電気自動車産業では、ほとんどの企業がお金を燃やしている。NIO(蔚来)を例にとると、NIOは過去3年間で累計488億元の損失を出しており、今後も毎年約百億元の資金を調達して工場などの固定資産に投資する見込みである。2021年Q1に、NIOはついに約19.50%の粗利益率を出したが、依然として53億元の純損失を記録している。このような状況下で、インターネット携帯電話メーカーはいったいいくら損をした後に投資資金を回収することができるのだろうか。

採算の取れない車、インターネットサービスで稼ぐ?

インターネット携帯電話メーカーは確かに携帯電話のハードウェアで大金を稼ぐことは難しいが、彼らは依然として「小米モデル」を通じて、数百億元の潤沢な利益を得ることができている。

小米の2020年度決算では、スマートフォンによる売上高は約1521億元で、売上高全体の61.9%を占めるが、粗利益は約130億2000万元で、総利益全体の35.9%に留まる。しかし、同社のインターネット収入は238億元で、売上高全体の9.6%に過ぎないものの、粗利益は146億4000万元に達し、総利益の39.9%を占めている。

つまり「小米モデル」とは、低価格の携帯電話で急速に市場を先取りし、モバイルインターネットの入り口を先取りし、ソフトウェアとサービスで利益を上げるビジネスモデルだ。スマートフォンはモバイルインターネットの入り口であり、携帯電話メーカーはスマートフォンを作ることで入り口を占有する王様になり、様々なインターネットサービスで利益を稼ぐことができる。彼らは携帯電話ユーザーから各種サービス料金を徴収するだけでなく、各種プリロードされたソフトウェアやサービスを通じて、異なる開発者からプリロード料金を徴収し、さらにアプリストアからの歩合やプッシュ広告の料金を通じて、より多くの利益を得ることができる。

インターネットの生態系で稼ぐこの「小米モデル」は、他の携帯電話会社にも広く模倣されている。OPPOなどの携帯電話会社もインターネット会社と呼べるだろう。余承東氏も、ファーウェイがインターネットサービスだけで50億ドルを獲得し、純利益がさらに高いことを認めた。しかし、このような「小米モデル」は、自動車産業で通用するのだろうか。

多くの人がうまくいくと思っているだけでなく、ますます多くの人が「小米モデル」を自動車産業に利用すべきだと考えている。

携帯電話中国連盟の王艶輝秘書長は、

「スマートカーはスマートフォンの延長であり、ビジネスモデルもスマートフォンに似ており、ソフトウェアサービスを通じて継続的に料金を徴収することができる」

と述べた。同様に、中金証券のアナリストも同様の考えを持っている。自動車業界の製造側の利益は長期的に低位にあり、利益モデルは新車販売から保有量による課金へと移行し、自動車メーカーの課金モデルは最終的に携帯電話のようなものに発展し、自社のソフトウェアではなく生態系に依存して利益を出し、サービスを提供する過程で「チャネル料金」を徴収すると考えている。

そのため、「小米モデル」は新エネルギー自動車市場の「想像力」の由来であり、国境を越えた大手企業が大きな期待を寄せるビジネスモデルにもなっている。

画像提供、安信証券

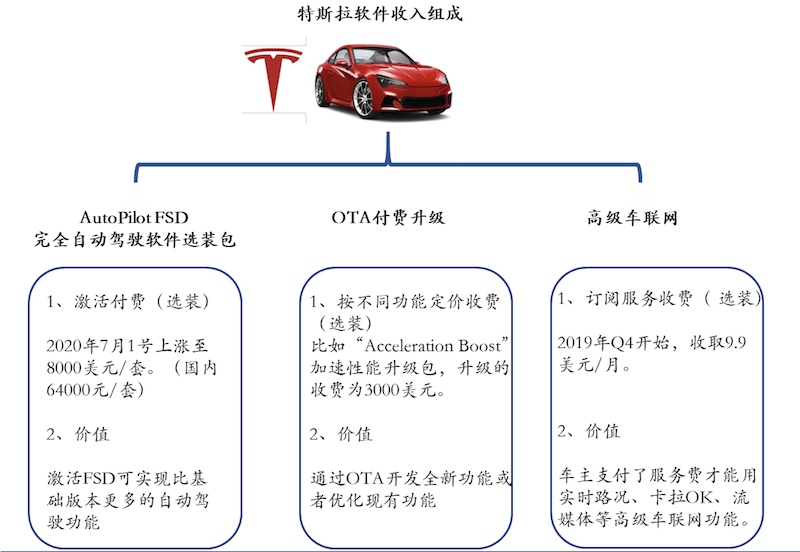

電気自動車には大量の電子技術が含まれており、開発には多大なソフトウェア技術が必要である。そのため、電気自動車産業には「ソフトウェアが自動車を定義する(Software-Defined Car)」という概念があり、テスラはその後、様々なソフトウェアで稼ぐ商業サブスクリプションモデルを派生させた(上図)。

テスラ自身は比較的ハイエンドな位置づけをしているため、もともと一定の基本的なハードウェア収入を持っていたが、このソフトウェアからの非伝統的な収入は、テスラの収益手段をさらに推し広げた。安信証券によると、テスラのソフトウェア上の累計収入は10億米ドルを超え、2025年にはFSD(完全自動運転システム)の収入は70億米ドル近くに達し、テスラの自動車事業の売上高の9%近くを占め、自動車事業の粗利益の25%に貢献すると予測されている。2030年には、サブスクリプションサービスの収入が年間160億ドルを超える見込みだ。

このため、テスラのソフトウェア課金モデルの成功は、電気自動車における新興企業の底力となり、車載娯楽、スマートコックピット、遠隔診断などの各種利益モデルをさらに生み出した。

そのため、投資家は「ソフトウェア購読ビジネスモデル」を自動車産業のインターネットビジネスモデルとして見ており、往々にして従来の自動車メーカーのモデルではなく、GoogleやFacebookなどのインターネット企業のモデルによって、電気自動車産業の価値を評価している。その結果、自動車ハードウェアでは利益が出なくても、「インターネットビジネスモデル」だけで動車産業に立脚できる、と考える人が少なくない。

ハードでは利益が出ず、ソフトウェアとエコシステムで稼ぐのはまさに「小米モデル」だ。しかし、これらの企業は自動車で「小米モデル」の夢を再現し、インターネット思考だけで自動車業務全体を支えることができるだろうか。

残念なことに、クルマのソフトウェアとエコシステムは、スマホとは全く違う。

スマホとは比較にならないクルマのソフトウェアエコシステム

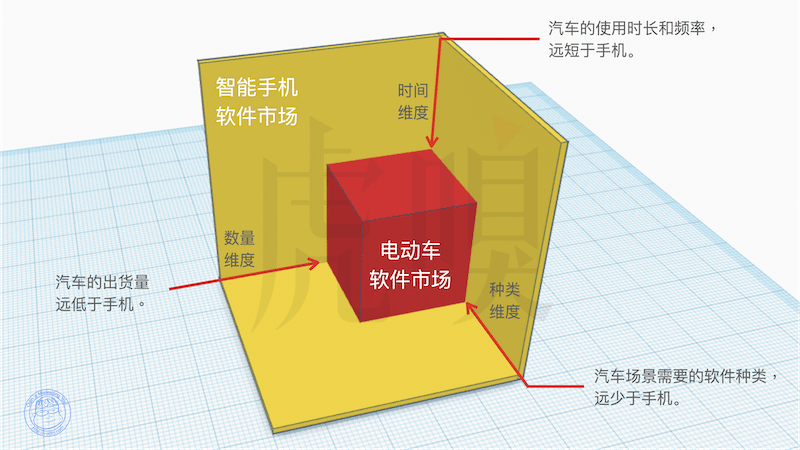

まず数量の次元では、自動車の出荷台数は携帯電話をはるかに下回っている。結局のところ、今日の都市部の人々はほとんど一人一台の携帯電話を持っているが、一人一台の車を持っているわけではない。小米やOPPOなどのトップブランドのスマートフォン年間出荷台数は1億台以上に達しており、このような巨大な出荷台数は、背後のインターネットビジネス生態を支えている。しかし、同じく自動車大手のトヨタの2020年の出荷台数は約870万台で、保有率は携帯電話の1割にも満たない、派生した自動車ソフトウェアのエコシステムの規模は、携帯電話とは比べ物にならない。

第二に、可処分時間の観点から見ると、長時間携帯電話に夢中になっている ”頭を下げる族(低头一族)" は、従来からインターネットサービスの収入を支える大きな柱であった。2019年のAPUSの研究によると、世界のユーザーは1日に最低5.4時間スマホをいじっており、スキマ時間を使い果たしてスマホをいじっている。しかし、職業運転者を除いて、どれだけの人が長時間車の上に滞在したいと思っているのだろうか。車載ソフトを使うために駐車場を頻繁に行き来するユーザーはどれだけいるだろうか。このように、ユーザーが車載ソフトウェアを使用する時間は、そのソフトウェア生態の発展を厳しく制約する。

ソフトウェアの種類の次元からも、車載ソフトウェアは大きな制約に直面することになる。結局、運転者はビデオやゲームなど注意力を奪うソフトを長時間使うことはできない。一般の乗客であっても、必ずしも車載ソフトを利用していない場合が多い。多くの車載アプリにも携帯電話のバージョンがある可能性が高いが、携帯電話は自動車よりも個人化され、機能が多様化しているため、乗客は結局、携帯電話のアプリを利用する傾向が高い。

音楽やビデオなどの車載エンターテイメントソフトを例にとると、多くは携帯電話で安価な代替品を見つけることができる。これらのソフトウェアの価格が高すぎる場合は、ユーザーに携帯電話の安価なソフトウェアへの切り替えを強要することになる。たとえ価格が低くても、自動車用ソフトウェアのダウンロード量が十分なトラフィックをもたらすことができなければ、車載ソフトウェアのオープン率が携帯電話よりはるかに低くなり、もたらすトラフィックも携帯電話よりも自然に少なくなり、アプリ開発者も車にソフトウェアをプリロードするために料金を支払うことを嫌うようになる。その結果、プリロードできるソフトウェアの種類が制限されるだけでなく、収益モデルも狭くなる。

結局のところ、電気自動車はいくらスマートでも、ただの自動車であり、その主要な任務は移動である。ユーザーは一日中車にうずくまって王者の栄光を楽しんだり、ライブ配信を見たり、オンラインモールをぶらぶらしたりすることはできない。車載ソフトウェアも携帯電話のように「パーソナル化」しているわけではなく、利用者も携帯電話のように様々な車載ソフトを好きなようにインストールして使えるわけではない。

とはいえ、この収入は一般的な電気自動車メーカーにとっても、すでにかなりの余剰収入となっていることは事実だ。小米のスマートフォンとIoT分野での年間粗利益は約150億元。小米とトヨタの出荷台数比率から推計すると、ソフトウェア事業はテスラやNIOなどの電気自動車メーカーに15~20億元の利益をもたらすことができ、実際には理想的ではある。

しかし、このソフトウェア収入は自動車メーカーの主要な利益源とするには不十分であり、重資産企業の長期的な発展資金源とすることもできない。

小米は初年度に自動車事業に100億元を投資し、10年間で合計100億米ドル(約643億元)を投資すると発表したが、ハードウェアから十分な利益を得られなければ、毎年10数億元のソフトウェア利益は長期的な投資を支えるには不十分だ。これに対し、テスラは2020年の純利益が7億2100万ドル(約46億3000万元)、2025年の営業利益が200億ドル(約1290億元)に達すると予測されているが、ソフトウェア収入は粗利益の25%に過ぎないと予測されている。

このように、自動車ソフトウェアのダウンロード量は携帯電話よりはるかに低くなり、収益モデルも様々な制限を受けることになる。メーカーがソフトウェアで利益を上げたいと思っているとするならば、スマートフォンよりもはるかに高い価格で、自動車ユーザーが必要とするソフトウェアを販売しなければならない。

最も儲かる自動運転は、実は絵に描いた餅だ

現在、新エネルギー自働車産業の中でお金を稼ぐことができるソフトウェアは、大部分が有料である。電気自動車の三傑、テスラ、NIO(蔚来)、XPeng(小鵬)を例にとると、関連するソフトウェア料金は往々にして1万元に達する。

画像提供網易科技

しかし、ユーザーが1万元を支払って手に入れることができるこれらのソフトは、決して車載娯楽、音楽、ナビゲーション、ソーシャルアプリではなく、いずれも自動車での移動と直接関係がある(上の図)。テスラのソフトウェアオプションパッケージを例にとると、自動車の性能向上、バッテリー管理、コネクテッドカー、さらには自動運転などの機能が含まれており、いずれも一定の電気自動車技術を持っていなければできない。

このように、小競り合いの車載エンターテイメントソフトだけでは、「小米モデル」を支えることはできない。

上述の多くの車載ソフトウェアの中で、販売価格が最も高いのは現在最も自動車産業に重視されている機能であるAutopilot FSDソフトウェアオプションパッケージであり、これも現在自動車企業が最も儲かるソフトウェアを代表しており、自動運転ソフトウェアである。実際、多くの分析機関は自動運転ソフトの将来をかなり期待しており、安信証券は2025年にはテスラ所有者の半分以上がAutopilot FSDソフトを購入したいと予測しており、自動運転ソフトの単価はさらに上昇し続けると予測している。

あいにくこの最も儲かる自動運転機能は、各産業が描いた最大の絵に描いた餅でもある。

2019年、ロイターとIpsosが米国で行った調査によると、自動運転に支払いを希望するユーザーは約30%に過ぎなかった。分析機関が2020年に試算したテスラの自動運転の浸透率は約25~30%でこの結果にかなり近い。しかし、この調査研究では、消費者の多くが自動運転車に料金を支払うことはないと答えている。これは、消費者が期待していたように自動運転機能を「必須」と考えていないことを反映している。自動車メーカーは将来、自動運転で利益を上げたい?見通しは必ずしもこんなにすばらしいとは限らない。

現在、電気自動車はまだ発展の初期段階にあり、ユーザーの多くは好奇心の強い科学技術愛好家である。そのため、現在の電気自動車ユーザーも自動運転ソフトを有料で購入したいと考えている。しかし、結局のところ、自動運転技術はまだ成熟しておらず、依然として一定の安全上の危険性がある。電気自動車がさらに普及すれば、保守的なユーザーの割合も上昇するだろう。彼らは小型車1台の価格で、安全上の問題がある自動運転ソフトを購入したいと思うだろうか。

もちろんこれは2年前の調査である。科学技術は一日千里で進歩し、将来的には自動運転技術のコストは自然に下がり、安全性も自然に向上し、ユーザーは自然に有料で利用し、メーカーは自然に利益を得ることができるかもしれない。しかし残念なことに自動運転技術は最近大きな進展を見せていません。

ソフトウェアで車産業のトップに立ちたいなら、お金を稼ごうとは思ってはいけない

筆者は自動運転の発展を悲観しすぎていると思われる方もいるかもしれないが、実は私だけがそのような論調を持っているわけではない。

素人が熱狂し、玄人が見物するという状況は、自動運転の先駆者であるGoogle Waymoeを例として見て取ることができる。彼らは優れた技術を持っているうえに、10年間で35億ドルをかけて自動運転を開発してきた。その代償に得たものは、CEOが辞任時に残した恨み節だった。

「今後数十年以内で、自動運転車はどこにでも存在することはできず、完全な自動運転車はさらに不可能である。」

Google Waymo以外にも、すぐに完全自動運転が実現すると常に吹聴しているテスラがいる。テスラは以前、自動運転に関わる致命的な事故を何度か経験した後、規制当局の圧力を受け、現在は「完全な自動運転」と名乗る勇気がなくなっている。今年初めには、テスラは自社の技術が運転補助機能にすぎないことをよく知っており、近いうちに大きなブレークスルーはあり得ないと予想しているとの情報もある。

Googleやテスラでさえ自動運転の穴をふらふら進むしかない。業界を越えて自動車産業に参入したインターネット企業は、自動車事業が収益を上げにくい状況で、不確実性に満ちた自動運転の開発に巨額の資金を投入する価値があるのだろうか。

スマート技術だけでは競争力のある自動運転技術を開発するのに十分ではないのだ。

自動運転には大きな安全上のリスクがあるため、予期せぬリスクを最小限に抑えるためには、大量のテストデータが欠かせない。Googleの技術は十分に優れていることは言うまでもないが、Bloombergは依然として十分なデータが不足していると非難しており、結果はとっくに競合他社に後れを取っている状況だ。同様に、越境してきた巨大企業がどんなに優れたスマート技術を持っていても、彼らは自動運転の後継者にすぎない。それに彼らが開発した電気自動車は、どんなに早くても2、3年後には発売されるだろうが、彼らは自動運転データのサーキットで先頭に立つことが果たしてできるだろうか。

さらに、自動運転はビッグデータに対する要求が極めて高いため、ユーザーが自動運転機能を購入して利用する意思があるかどうかも、このサーキットでの勝負のカギとなるだろう。しかし、自動運転ソフトの価格が高すぎるとしたら?ユーザーは利用を嫌がり、自動車メーカーも十分なデータを収集することが困難になる。そのため、理想的な車は十分なデータを収集するために、将来的にはすべての自動運転ソフトが追加料金を徴収しないことを積極的に表明していた。

では、ハードウェアで利益を上げることができない越境の自動車メーカーは、まず高い価格でソフトウェア費用を稼ぐべきなのだろうか。それともまず無料戦略でデータを収集し、自分の自動運転アルゴリズムを改善するのか。

画像提供毎日経済新聞via新浪

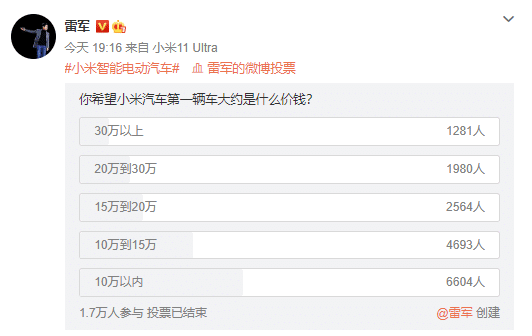

結局のところ、「小米モデル」は低価格の製品でユーザーを吸収するものであり、これらのユーザーも価格に敏感になることは必至だ。小米は以前、Weibo(微博)でユーザーが望んでいる価格(上の写真)を調査したところ、最も多くの人が望んでいるのは10万元以内の車だった(雷軍氏は、ファンは10万~30万台の「ミドル・ハイエンド」車を望んでいると主張しているが)。考えてみてほしい、10万元未満で電気自動車1台を購入したいユーザーのうち、自動運転ソフトのためにさらに数万元を支払いたい人は何人いるだろうか?

車に必要なのはインターネット思考ではない

Xiaomi、OPPO、百度、360など他のカテゴリーの企業が、国境を越えて自動車産業に参入すれば必ず失敗する、等とは決して言っていない。著者は、彼らが実力で私の頬を殴って、真剣に技術を磨き、誠実に車を作り、どの企業も自動車産業で成功できることを証明してほしいとさえ思っている。

結局のところ、今日の自働車産業が電動化革命に遭遇したことは、中国実業界で100年に一度しか見られない重大なチャンスでもある。中国の自働車産業は先頭の自動車メーカーを追い越すことができなくても、この好機を利用して急速に発展し、未来の中国の工業と経済発展の全く新しい「エンジン」となることができる。

しかし問題は、ますます多くの人が電気自動車がもたらした革命を重視するにつれて、さらに多くの人が電気自動車産業に参入する難しさを過小評価し、ますます多くの人が「巧みに取り入る」手段を用いて、この「現代工業の王冠の真珠」と見なされる高い敷居の産業に参入しようとすることだ。

自動車は資産を非常に重視する業界であり、信頼性を非常に重視する業界である。軽資産、低価格、迅速な反復、生態化のインターネット思考は、本当に完全に適用できるとは限らない。企業が実際に車を作りたくなく、「小米モデル」だけで近道をしようとすると、絶えずお金を燃やしているが、現金化の方法が見つからないという袋小路に陥る可能性がある。

このような状况の中で、将来の自働車市場も中国のシェアサイクルのように、いくつかの大手がお金を燃やして相手を排除しようとする茶番劇に陥るかもしれない。しかし、シェアサイクル事業はなかなか収益化できない難局の中で、お金はすべて燃え尽き、市場は腐ってしまい、投資家は退場しようとし、大手企業も共倒れになってしまった。「新中国四大発明」であるシェアサイクル事業は、茶番劇の結末となった。

楽視の車作りの夢が壊れ、恒大とレンジャーの製品がなかなか発売されない、ダイソンが5億ポンドを燃やした後に車作り計画を断念した、長年開発してきた百度の自動運転事業が泥沼にはまり、ファーウェイが車作りを躊躇してきた、などの事件は、すでに「インターネット思考」に基づいて車を作る企業に警鐘を鳴らしている。

「小米モデル」の創造者である雷軍でさえ、後に次のことを認めた

「インターネット思考で携帯電話を作ることが、小米の当初の成功の鍵だった。その後、私たちも多くの困難に直面しました。総括すると、私はハードウェアの複雑さについて十分な認識を持っていたつもりですが、私がやり終えてから、私が思っていたよりも更に難しいことに気づきました。特に携帯電話、スマートフォン競争の複雑さは私の10年前の想像を超えているため、小米は過去5年間に渡って、補習に専念してきた。」

他の分野の企業が依然として車作りの難しさを軽視し続け、「インターネット思考」や「小米モデル」だけで近道ができると考え続けていれば、将来的にも「補習」の道を歩むことは避けられない。これらは中国の自働車産業の発展にとって、决して良いことではない。

この記事が気に入ったらサポートをしてみませんか?