『資生堂』の株価が下落しているけど買いのタイミングか?【2023年12月決算を分析】

国内の化粧品大手3社は苦戦している

株価が下落している化粧品最大手資生堂の株は今、買い時なのか?

年明けから日経平均株価がますます上昇しているなかで、資生堂はじめ化粧品業界の株価は軒並み下落中です。

過去10年間でみると、大手3社(資生堂、花王、コーセー)はいずれも株価が低迷しています。

化粧品業界といっても企業の形態は様々です。花王の2023年12月期決算報告資料がこの業界の全体像をわかりやすくまとめていました。

化粧品のみを取り扱っている資生堂やコーセーのような専業企業と、花王のように日用品や健康食品、医療関連など幅広いジャンルを扱う兼業企業にわかれます。ちなみに、これらの企業はすべて東証の業種別カテゴリーでは「化学」に入っています。

資生堂の売上高構成比中国が25.5%

資生堂は、スキンケアをコア事業として化粧品(メイクアップ、フレグランス、サンケアなど)に特化した企業です。2023年12月期のIR資料からは、売上高の減少に加えて、その1/4を占める中国市場と、トラベルリテール(免税店など)の苦戦がみられます。いずれも中国経済が大きく影響しています。花王もコーセーも中国市場については同様でこの点が、株価低迷の大きな要因の一つといえそうです。

国内の主な販売チャネルでは、ドラッグストアと百貨店が売上高の半数をしめている状況で、ここ数年大きな変化はみられないようです。少子高齢化や所得の格差が拡大する現状を踏まえると、先行き不透明感が否めません。後述しますが、オンライン戦略は国内外において今後の重要課題といえます。

世界の化粧品市場は46.5兆円

世界の市場規模約46.5兆円(2019年)に対して、日本は第3位の3.8兆円(同年)です。第1位の米国、第2位の中国が圧倒的です。日本国内の市場は2012年をピークにほぼ横ばいとなっています。

世界で事業拡大するには、どのような戦略が必要なのでしょうか。美の巨人といわれる『LOREAL』についてみていきましょう。

美の巨人『LOREAL』の営業利益率は19.8%

資生堂は営業利益率4.1%、ROE3.6%です。(花王:営業利益率3.9%、ROE4.5%、コーセー:営業利益率5.3%、ROE4.4% いずれも2023年12月期)

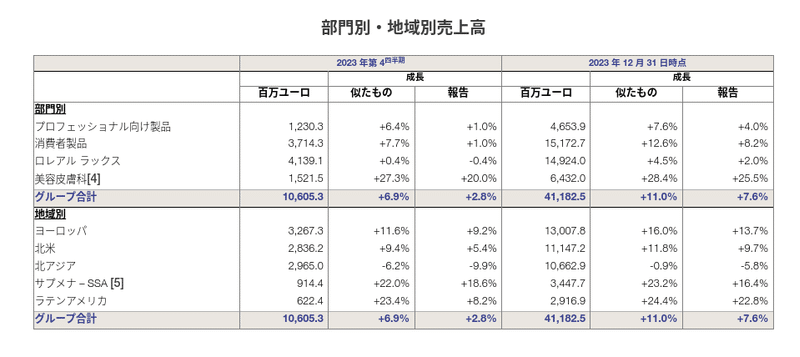

ロレアルのホームページに2023年の年次実績(2024年2月8日付け)がありました。その数字に圧倒されます。「3年連続で2桁成長、売上高441億円ユーロ、営業利益率19.8%」です。

国内化粧品大手3社が苦戦している中国本土では、美容市場が横ばいにも関わらず、5.4%増の結果をたたき出しています。オンラインとオフライン双方が成長に寄与したことが大きな勝因だったと振り返っています。

Sales in North Asia contracted, -0.9% like-for-like and -5.8% reported.

North Asia continued to be impacted by the reset in Travel Retail following the change in policy regarding daigous. In mainland China, where the beauty market remained flat, L’Oréal grew +5.4%, significantly strengthening its leadership – boosted by the Group’s continued investment in the quality of its offline distribution in a truly O+O (offline plus online) market. In Hong Kong, momentum was buoyant, as tourist activity resumed. In Japan, L’Oréal significantly outperformed a dynamic market, driven by Consumer Products and L’Oréal Luxe.

In North Asia, growth was fuelled by L’Oréal Dermatological Beauty, where all three core brands grew in double-digits led by CeraVe, and Professional Products, where Kérastase continued to advance strongly. Both Divisions significantly outperformed their respective markets. L’Oréal Luxe continued to outperform its market, with particularly strong momentum in premium skincare thanks to the remarkable success of Helena Rubinstein and Takami; Couture brands like Yves Saint Laurent and the recently launched Prada Beauty also contributed. The Consumer Products Division was supported by the rebound of its makeup brands, Maybelline New York and 3CE Stylenanda.

Offline and online channels both contributed to growth in the region.

また世界第1位の市場規模をもつアメリカでも着実に売上げを伸ばし、さらに日本企業が未開拓のラテンアメリカでは、20%を超える業績拡大となっています。

もう一つロレアルの強さの要因は、世界11か国に20の研究センターをもち、4,000人を超える研究者と6,400人のデジタル人材が集まっていることです。

About L’Oréal For 115 years, L’Oréal, the world’s leading beauty player, has devoted itself to one thing only: fulfilling the beauty aspirations of consumers around the world. Our purpose, to create the beauty that moves the world, defines our approach to beauty as essential, inclusive, ethical, generous and committed to social and environmental sustainability. With our broad portfolio of 37 international brands and ambitious sustainability commitments in our L’Oréal for the Future programme, we offer each and every person around the world the best in terms of quality, efficacy, safety, sincerity and responsibility, while celebrating beauty in its infinite plurality. With more than 90,000 committed employees, a balanced geographical footprint and sales across all distribution networks (ecommerce, mass market, department stores, pharmacies, perfumeries, hair salons, branded and travel retail), in 2023 the Group generated sales amounting to 41.18 billion euros. With 20 research centers across 11 countries around the world and a dedicated Research and Innovation team of over 4,000 scientists and 6,400 Digital talents, L’Oréal is focused on inventing the future of beauty and becoming a Beauty Tech powerhouse.

ロレアルの歴史や戦略について調べてみると、創業時からの哲学が受け継がれるとともに、マーケティングを駆使したスピード感ある経営が徹底されているようです。

こちらの書籍には、ロレアル目線で見る世界の同業他社も紹介されています。資生堂の名もあり一定の評価はされているものの、将来の方向性が定まっていないと指摘されています。ジョンソン・エンド・ジョンソンやプロクター・アンド・ギャンブルなどに比べると、まだまだ及ばない立ち位置に描かれていました。※残念ながら、ロレアルの株式は国内の証券取引所では買えません。

結論

資生堂の株は下落しているから「買ってもいいかな」と判断できるものの、近い将来に勢いよく値上がりする要素は見当たりませんでした。

その理由としては、まず超グローバル企業と比較して経営がスローペースだという点です。営業利益率15%達成はもう少し先になりそうです。(コーセーは2026年12月期に営業利益率16%目標を掲げています)さらに、中期経営戦略の具体性に欠けている点も否めません。中国経済が危ぶまれている現状を踏まえると、北米や欧州をさらに強化することや、未開拓市場への展開が必要ですが明確になっていません。

2つ目の理由は、マーケティング投資や研究開発費が削減されている点です。減収だからそうせざるを得ないかもしれませんが、世界で勝つためにはGAFAのような勢いのある投資も願いたいところです。今十分な投資ができないとしたら、5年後、10年後に期待できません。社内のスタッフのやりがいにもつながるでしょう。優秀な人材を集めることもむずかしくなります。(上述したようにロレアルは、世界11か国に20の研究センターをもち、4,000人を超える研究者と6,400人のデジタル人材が集まっています)

とはいえ、ロレアルも認めているように米国や欧州でも「SHISEIDO」は、日本を代表するスキンケアブランドの一つに間違いありません。その基盤を活かしつつ、M&Aによる躍進や新しい市場を創出するポテンシャルは十分にある企業だと思えます。すごく長い目線で株主になってみるのも夢がありそうです。

(アイキャッチ画像は資生堂2023年12月期決算資料より)

最後までお読みいただきありがとうございました!ご意見などございましたら、お気軽にメッセージくださいね。X(旧Twitter)もぜひご覧ください→ https://twitter.com/O_P_Pi