【住宅ローン】がん団信 完全攻略

こんにちは、おおた社長です。

今回のテーマはこちらです。

【住宅ローン】がん団信 完全攻略

初めて住宅ローンを借りる方へ向けて、がん団信を徹底解説していきます。

あなたは「がん団信って結局つけた方がいいの?それともつけない方がいいの?」と思っていませんか?

さらに「ネットで色々調べてみたけど、銀行ごとに がん団信の内容は全然違うし、色々な意見がありすぎて、もうよくわからない!」と思っていませんか?

そして、よくわからず適当に がん団信をつけてしまうと、大損することにもなりかねません。

あなたは、「がん団信をつけるか?つけないか?」も含め、すべてに納得した上で住宅ローンを借りたいですよね?

がん団信は保険です。保険というのはお金がかかりますよね。

それと、あなたのお金には限界があります。

「がん団信をつけるか?つけないか?」

最終的には決断する必要がありますが、その決断は難しいですよね?

決断するための判断材料として何が必要なのか?

それは、最低限の知識です。

今回は、それをお伝えしていきます。

ちなみに、私のお客様は皆さん「がん団信はつけない!」という判断を下されております。その理由も後ほどお伝えします。

ぜひ、今回お伝えすることをあなた自身のものにして「がん団信がよくわからない」という悩みを解消してしまいましょう!

▶▶1.がん団信とは?

がん団信は、団体信用生命保険のオプションの一つです。

あなたは、団体信用生命保険をご存じですか?

団体信用生命保険というのは、住宅ローン利用者が「死亡してしまったとき」や「高度障害になってしまったとき」に住宅ローンの残債がゼロになる保険のことです。

この団体信用生命保険に入ることができないと、住宅ローンを借りることはできません。

ここで団体信用生命保険の効果について、賃貸暮らしの場合とマイホームを購入した場合でお伝えしていきます。

賃貸で暮らしている人は、団体信用生命保険に入ることができないので、ご主人様に万が一のことがあった場合、残された奥様がその先、一生家賃を払わなくてはいけません。

これに対して、マイホームを購入し団体信用生命保険に加入しているご家庭の場合、ご主人様に万が一のことがあったとしても、その時点で住宅ローンの残債がゼロになります。

従いまして、ご主人様が亡くなったことは悲しいと思いますが、残された奥様はその先、住宅ローンを一切払わなくてよくなります。

家は残りますので、その後、住居費を一切払わなくてよい生活を送ることができます。

そして、団体信用生命保険にはオプションがあります。

上図の一番左が、一般団信です。

一般団信は、死亡や高度障害になったとき、住宅ローンの残債がゼロになります。

この一般団信を標準タイプとして、がん保障・3大疾病保障・8大疾病保障・11疾病保障・全疾病保障などのオプションがあります。

ご覧の通り、保障が手厚くなればなるほど対応する病気は増えます。ですが、そのぶん上乗せ金利も増えます。

要は、上乗せ金利として多くのお金を払えば、より手厚い保障を受けることができるのです。それが、団体信用生命保険です。

そして今回は、このうちの一つであるがん保障についてお伝えしていきます。

ここまでの話を一度整理します。

団体信用生命保険というのは、死亡したときや高度障害になったときに住宅ローン残高が0円になります。

これにオプションをつけてがん保障つき団信にすると、がんと診断されたら住宅ローン残高が0円になります。

がんになったとき、住宅ローンの残債がゼロになるのであればつけたいですよね?

では、なぜ「つける人」と「つけない人」に分かれるのでしょうか?

それは、がん団信を選択すると上乗せ金利が必要になるからです。

上乗せ金利の利率は、銀行ごとに下図のようになっています。

最近では、比較的多くの銀行が上乗せ金利0.1%で がん団信を提供しています。

メガバンクである三菱UFJ銀行や三井住友銀行は、上乗せ金利0.3%と少し高いです。

ここまでの説明を聞いて「がん団信って金利上乗せしなくても付けてる銀行があるって聞いたけど、そうなの?」と言われる方がいます。

はい、説明します。

実は、がん団信には「がん100%団信」と「がん50%団信」の2種類があります。

「がん100%団信」は今まで説明してきたとおりで、上乗せ金利を払う代わりに、がんになったときに住宅ローンの残債がゼロになるものです。

イラストを使って説明します。

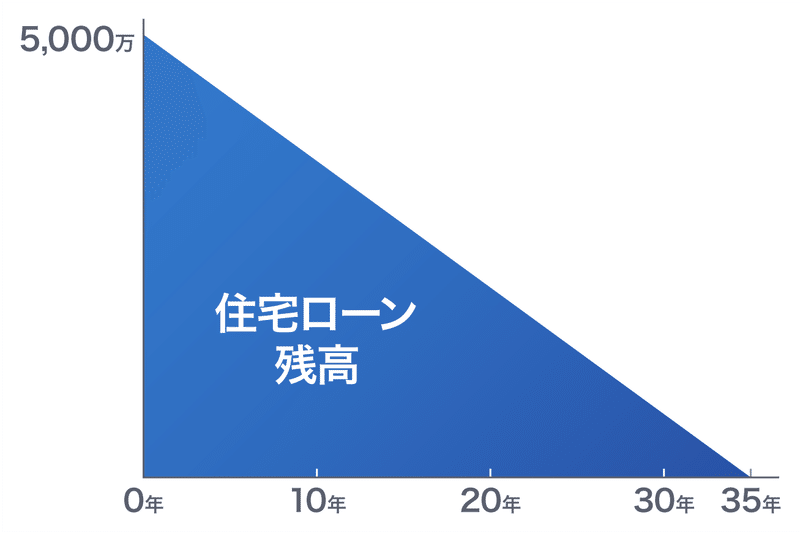

例えば、住宅ローンを5,000万円借りたとして、35年返済だとします。

上図のように住宅ローンを返済し続ければ、残高はどんどん少なくなっていきます。

そこで、20年目にがんになったとしましょう。

がん100%団信の場合は、がんになった20年目以降、残債を全額支払わなくてよくなります。

これに対して、がん50%団信の場合、

がんになったときには、残債のうち50%(半分)が支払い免除されます。

付け加えますと、がん50%団信は全ての銀行が用意しているわけではありません。

がん50%団信を用意している銀行は、「auじぶん銀行」「住信SBIネット銀行」「PayPay銀行」「楽天銀行」「ソニー銀行」の5行だけです。

ネット銀行がほとんどですよね。

まとめますと、がん団信というのは団体信用生命保険のオプションの一つです。

がん団信には、がん100%団信とがん50%団信の2種類があります。

がん100%団信は、銀行に上乗せ金利を払い、がんになったときに残債がゼロになるというものです。

これに対してがん50%団信は、「がんになったときに残債の半分が支払い免除になる」というものです。上乗せ金利はありません。

そして、がん50%団信を用意している銀行は先ほどお伝えした5行のみです。

▶▶2.上乗せ金利はパーセンテージで考えるな!

ここまでで がん団信の概要を理解していただきましたので、ここからは がん団信を選ぶ時の注意点を話していきます。

早速ですが、

がん団信を選ぶときには、上乗せ金利だけを見て判断しないようにしましょう!

「がん団信って、上乗せ金利0.1%とか0.2%とかでしょ!それだったら付けてもいいでしょ!」と言われる方がいます。

ところが、上乗せ金利のパーセンテージだけを見て判断すると、後悔することになります。

がん団信の上乗せ金利は、下図のように0.1%~0.3%までありますよね。

では毎月の返済額は、上乗せ金利なしの場合と比べて、どのくらい上がると思いますか?

例題として、住宅ローン借入額5,000万円、金利0.5%、返済期間35年のケースで考えてみましょう。この場合、毎月の返済額は129,792円です。

上乗せ金利の利率によって、毎月の返済額がいくら上がるでしょうか?

上乗せ金利0.1%、0.2%、0.3%の3パターンでお考えください。

答えは、こうです。

上乗せ金利なしの場合、毎月の返済額は129,792円でした。

これに対して、

上乗せ金利が0.1%のとき、毎月の返済額は2,222円上がります。

上乗せ金利が0.2%のとき、毎月の返済額は4,468円上がります。

上乗せ金利が0.3%のとき、毎月の返済額は6,738円上がります。

この答えを見て、「毎月2,000円程度上がるくらいだったら別にいいよ!」と言われる方がいます。

本当にいいのでしょうか?

ここからがポイントなのですが、

毎月の返済額だけを見て「がん団信をつけるか?つけないか?」を判断しないで欲しいです!

考えて欲しいのは、総利息額です!

質問です。

上乗せ金利によって総利息額は、どれくらい上がると思いますか?

前提条件は、先程と一緒です。

住宅ローン借入額5,000万円、金利0.5%、返済期間35年。

この場合、上乗せ金利なしだと総利息額は4,512,740円です。

上乗せ金利0.1%、0.2%、0.3%の3パターンでお考えください。

答えは、こうです。

上乗せ金利が0.1%のとき、総利息額は933,115円上がります。

上乗せ金利が0.2%のとき、総利息額は1,876,413円上がります。

上乗せ金利が0.3%のとき、総利息額は2,829,845円上がります。

あなたはこの結果を見て、どう思いましたか?

総利息額で見ると、結構な金額を払うことになりますよね?

まとめますと、

がん団信の上乗せ金利は、銀行ごとに違います。

がん団信を考えるときには、上乗せ金利のパーセンテージだけを見て判断しないでください。

上乗せ金利を選んだときに、毎月の返済額と総利息額がどのように変化するのか?いくら上昇してしまうのか?

それを確認した上で「がん団信をつけるか?つけないか?」を決断してください。

▶▶3.結局、がん団信はつけた方がいいのか?

結論から言います。

30代で住宅ローンを借りるのであれば、がん団信はつけなくてもいいです!

日本人の死因の1位は何ですか?

答えは がんです。

「2人に一人は、がんになる」と言われております。

こちらをご覧ください。

縦軸がパーセンテージで、横軸が年齢です。

一生のうち、年代別にがんにかかる確率を表しております。

青のラインが男性、赤のラインが女性です。

住宅ローンは多くの場合、ご主人様が組まれます。今回は男性の場合でパーセンテージを見ていきましょう。

30歳でがんになる確率は0.6%です。

40歳であれば1.2%。

50歳であれば2.8%。

60歳であれば7.8%です。

このグラフを見てあなたは何を感じますか?

「2人に一人は、がんになる」のですが、がんになるのは高齢になってからですよね?

要は、「定年を迎えた後に、がんになる」方が多いです。

ここで、超重要なことを言います。

がん団信は、保険金がもらえる保険ではありません。

がん団信は、住宅ローンの残高がゼロになる保険です。

「がん団信をつけるか?つけないか?」を決断するときに意識しなければいけないのは、「住宅ローンの残高は、どのように推移するのか?」です。

もっと言うと、「がんになると想定した年に、いくらの住宅ローン残高があるのか?」です。

ここで問題です。

例えば、30歳ピッタリで住宅ローンを借りたとします。

前提条件は、このようにします。

この方が、定年を65歳で迎えて、同時に がんになるとします。

この方は果たして、がん団信を付けておいた方が良いのでしょうか?

答えをお伝えします。

30歳ピッタリで5,000万円借りた方が、完済するまでの住宅ローン残高の流れは下図のような感じです。

ご覧ください。65歳の時点で住宅ローン残高はゼロになっています。

要は、30歳ピッタリで住宅ローンを借りた方というのは65歳で完済しているわけです。

65歳で完済しているということは、がん団信をつけていたとしてもまったく意味がないのです。

理由がわかりますか?

なぜなら、がん団信というのは、住宅ローン残高がゼロになる保険だからです。

がんになったとき住宅ローン残高がゼロになっていると、がん団信は意味を成しません。

これを言うと、「いやいや、だったら50歳で がんになったらどうするのよ!」と言われる方がいます。

説明しましょう!

50歳のときの住宅ローン残高は、2,000万円です。

「2,000万円も払っていけない!」と思われるかもしれませんが、安心してください。

あなたが買っているは、不動産です。

不動産というのは、売ることができます。

住宅ローンの残高が2,000万円のときの売却金額を考えてみて欲しいです。

売ろうとしたときに、果たして2,000万円以下になっているでしょうか?

住宅の売却価格は、下図のように推移します。

5,000万円の住宅を買って売りに出したとします。

当然、買ってからしばらくの間は売却金額が下がりますが、ある一定のところで下げ止まります。これが住宅です。

5,000万円で買った不動産が、20年経って2,000万円以下になることは、ハッキリ言って絶対にあり得ません。

それゆえ50歳でがんになったとして、そのときの住宅ローン残高が2,000万円あったとしても、売却すればおつりが来ます。

そんなものです。

まとめますと、

人間、2人に一人はがんになります。

ただし、多くの人が がんになるのは定年後です。

9割の人は、定年前に がんにはなりません。

だから、30代で住宅ローンを借りるのであれば、がん団信はつけなくていいのです。

40代で住宅ローンを初めて借りるのであれば、少し考えましょう。

そのレベルです。

「がん団信をつけるか?つけないか?」を考えるときには、住宅ローン残高と住宅の売却価格がどのように推移するかを考えましょう。

極論ですが、がん団信をつけなくても、住宅ローン残高より住宅の売却価格が高ければなんとでもなります。

▶▶4.がん団信を考えるタイミングとは?

ここまでで、がん団信の概要や決断時に意識すべきことをお伝えしてきました。

ここからは住宅購入の全体の流れの中で、「一体いつのタイミングでがん団信について真剣に考えればいいのか?」をお伝えしていきます。

住宅購入の正しい順序は、下図のとおりです。

「がん団信をつけるか?つけないか?」、上図の流れの中のどのタイミングで考えればいいのでしょうか?

「最初の資金計画のときに決めておいた方がいいのでは?」と思われる方がいるのですが、それは間違っております。

「がん団信をつけるか否か?」を真剣に考えるのは、最後の最後です。

住宅ローン本審査に通過した後に、考えればいいのです。

なぜかというと、住宅ローン本審査に通過すると、銀行から「がん団信はお付け致しますか?」と聞かれるからです。

そのタイミングでいいのです。

住宅購入に動き出したばかりの人が

「おすすめの銀行はどこですか?」

「がん団信は、付けた方がいいですか?」

「どこの銀行の がん団信がいいですか?」

と聞いてくることがありますが、これは本当にやめて欲しいです。

なぜなら、全ての銀行があなたに住宅ローンを貸してくれるわけではないからです。

多くの人が勘違いしているのですが、住宅ローンはほとんどの人が借りられません。

審査に通るのは一握りの人です。

住宅ローンを扱っている金融機関はたくさんあるのですが、あなたが審査に落ちる銀行は絶対にあります。

だから正しい順番としては、まずは、あなたに貸してくれる銀行を把握することです。

そのためにも、まずは住宅ローン事前審査を受けます。それに受かったら本審査を受けます。

覚えておいて欲しいのですが、

住宅ローンは事前審査に受かったとしても、本審査で落ちることはあります。

全然あります。

こちらをご覧ください。

銀行の審査が厳しいか?易しいか?を順位で表したものです。

上に行くほど審査が厳しいです。

特にネット銀行は厳しいです。事前審査を通過したとしても、本審査で落とされることが珍しくありません。

だから、本審査を通過した銀行のみで、がん団信を考えればいいのです。

もっと言えば、本審査を通過した銀行の がん団信の内容だけを理解すればいいのです。

審査に落ちるかもしれない銀行の「がん団信の内容」を理解する必要はありません。時間の無駄です。

住宅ローン事前審査もしていないうちに「どの銀行の がん団信がいいか?」なんて考える必要は全くありません。

住宅購入において一番先にやることは、どこの銀行が自分自身に貸してくれるか?いくら貸してくれるか?これを把握することです。

そして、それを把握するために使うのは、日本一の住宅ローンWEBサービスのモゲチェックです。

住宅ローン選びの超便利なWEBサービス【モゲレコ】

最後に、住宅ローン選びの超便利なWEBサービス【モゲレコ】をご紹介します!

自分にピッタリな住宅ローンを知りたい方は絶対に利用した方が良いです。

住宅ローンで失敗したくない!後悔したくない!と思うなら、まずはモゲレコから始めましょう!

特にこのような方々に向いているWEBサービスです。

・住宅ローンを初めて借りる人

・金融機関がたくさんあって分からない!という人

・住宅ローンを既に借りていて、借り換えを考えているものの、

銀行が色々あってどこで借り換えたら一番得になるのか知りたい人

モゲチェックを使えば、自分にぴったり合った住宅ローンを

WEBで、簡単に、無料で、知ることが出来ます!

モゲチェックの概要です⇩

モゲレコのメリットです⇩

サービスの利用はバナーをクリック⇩

利用方法

まず、サービス利用時に、自身の情報・属性など約30項目に入力します。

そうすると、その登録情報から、自身が融資を受けられる可能性が高いオススメの銀行が提案されます。

提案される銀行は最大3つです。

このサービスでは、自分にピッタリな銀行を紹介してくれるだけでなく、

「どうしたらもっとよい条件で住宅ローンを借りられるか?」のアドバイスも受けられます!

銀行の紹介やアドバイスを受けて、疑問点があれば

それに対して質問することもできます。

つまり、

WEBで、簡単に、無料で

住宅ローンのプロからアドバイスをもらうことができるのです。

手間もお金もかからず、

とても魅力的なサービスだと思います。

もちろん、新規で住宅ローンを検討している方だけでなく、

住宅ローンを利用中だけれども、毎月の返済額を少なくしたい!

もっと低い金利に借り換えたい!

という住宅ローンの借り換えを検討している方にも対応しています!

その場合は、

新規の場合と同じく自身の情報を登録した後、

現在と比較してどれぐらい得になるのかが表示され、

借り換えによって得をする銀行を最大3つ提案してもらうことが出来ます。

トータルで返済額がいくら減るのか、

毎月の返済額はどれぐらい減るのか、

を具体的に数字で見ることが出来ます。

それだけでなく、

「もっとオトクに!アドバイス」という項目があり、

そこを見れば、

どうしたら今よりも好条件で借りることができるのか、

どうしたら今よりも返済額が減らせるか、

といったアドバイスを受けることができます。

そして、

新規の場合と同じく、借り換えの場合でも、

疑問点や不安な点をプロに相談して解消することができます。

WEBで完結し、無料で、簡単に、質の高いサービスを受けられるので、

モゲレコはとてもおすすめです。

無料で簡単に使い始めることができるので、

少しでも住宅ローンについて興味があれば、

まずは登録してみるとよいでしょう。

モゲレコの説明のまとめ

住宅ローンの比較サイトはたくさんありますが、

利用者に合った提案をしてくれるWEBサービスでは、

モゲチェックのモゲレコは、かなりサービスの質が高いと思います。

住宅ローン選びで失敗し、後悔する人も多いので、

そうならないためにも、しっかりと比較することが大切です。

気軽に、無料で、

自分に合った提案を受けるために、

まずはモゲレコを利用してみることをおすすめします!

サービスの利用はバナーをクリック⇩

今回の内容を動画で見たい方はコチラ⇩

不動産業界や不動産取引の有り方を健全な方向に変えるため、日々、不動産の仕事に邁進しております。サポート頂けたお金は全て弊社の不動産事業に使わせて頂きます。