住宅ローン審査に落ちる人の共通点とは?7選

こんにちは、おおた社長です。

今回のテーマはこちらです。

「住宅ローン審査に落ちる人の共通点とは?7選」

これからマイホームを買う人へ向けて、住宅ローン審査に落ちる人の特徴をお伝えします。

早速ですが、あなたは「俺なら住宅ローン審査余裕で通るっしょ!」と思っていませんか?

多くの人が勘違いしていますが、住宅ローン審査というのは誰でも通るものではありません。

実は、借りたい人の半分以上は審査に落ちてしまいます。

普通に生活している中で「住宅ローン審査に落ちる人の特徴」など誰も教えてはくれませんよね?

しかし、誰も教えてくれないからといって、何の対策もせずに住宅ローン審査を受けると落ちてしまいます。

銀行は、住宅ローン審査で落とした理由を教えてはくれません。

「総合的に判断して融資不可とさせていただきました。」と言われるだけなのです。

何事においても事前情報はとても大事です。

金利が低い銀行ほど審査が厳しいということを是非知っておいてください。

審査の厳しい順番は具体的に言うと次の通りです。

「ネット銀行」⇒「都市銀行やメガバンク」⇒「地方銀行」⇒「フラット35」

多くの人がネット銀行の金利が低さに惹かれて審査を受けるのですが、

こぞって落ちてしまうのはこれが理由です。

あなたは住宅ローン審査の流れをご存じですか?

まずは事前審査を受けます。(結果が出るまで2~3日)

事前審査に通過した人だけが本審査を受けられます。(結果が出るまで1~2週間)

本審査に通ると融資が受けられます。(金消契約の締結)

そして融資実行。

これが住宅ローン審査の流れです。

このように事前情報として知っておいた方が良いことが実はたくさんあります。

前置きが長くなりましたが、ここからは住宅ローン審査に落ちる人の共通点を7つ挙げていきます。

今回のポイントを押さえるだけで、住宅ローン審査に落ちることはなくなります。

あなたが住宅ローンで失敗したくないとお考えであれば、ぜひ最後までお読みください。

住宅ローン審査に落ちる人の共通点【その1】年収300万円未満

年収300万円未満の人はマイホーム購入を諦めてください。

なぜなら、年収300万未満の人は住宅ローンを借りることができないからです。

より正確に言うと、住宅ローンを借りることができたとしても、その金額で買える家がないからです。

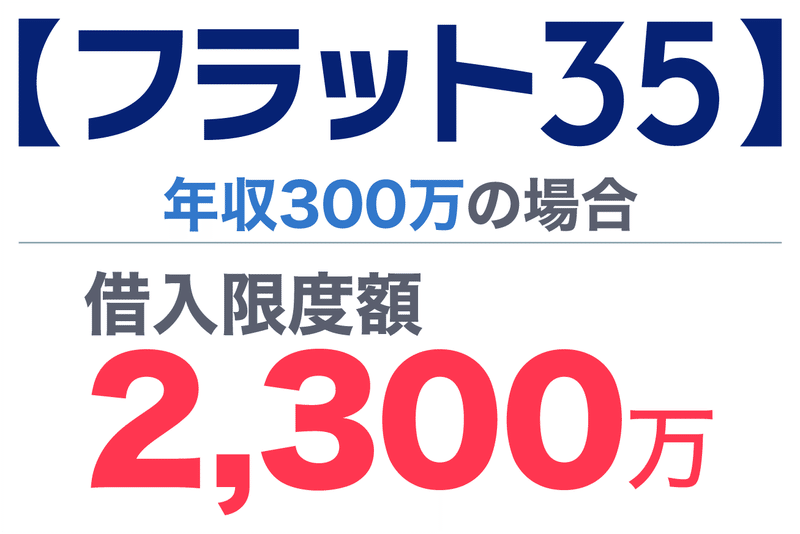

「フラット35」をご存じでしょうか?

フラット35とは、国が提供する住宅ローンのことです。

この「フラット35」で年収300万円の人が幾らまで住宅ローンを借りられると思いますか?

3,000万円くらい借りられたら良いのですが、実際の限度額は2,300万円です。

果たして、2,300万円で買える家はあるでしょうか?

狭いワンルームマンションや築古のボロボロの戸建てならありますよね。

でも、あなたはそういう家に住みたいわけではありませんよね?

住宅ローンは、年収が低い人は少ない金額しか借りることができないのです。

年収が高ければ多くの金額が借りられます。

そういう仕組みになっているのです。

こちらをご覧ください。

年収ごとの借入限度額です。

一番左に年収を記載しています。

そして、その年収ごとに借りられる限度額を銀行ごとに記載してあります。

年収400万円のところで借りられる限度額をご覧ください。

お分かりになると思いますが、年収400万円でも借入限度額は2,350万円~3,230万円となっています。

この話をすると、「俺、年収300万円しかないけど・・・。」とおっしゃる方がいます。

そういう方には残念ながら「年収を上げてください。」としか言えません。

マイホームは贅沢品です。

欲しければ年収を上げましょう。

住宅ローン審査に落ちる人の共通点【その2】現金300万円以下

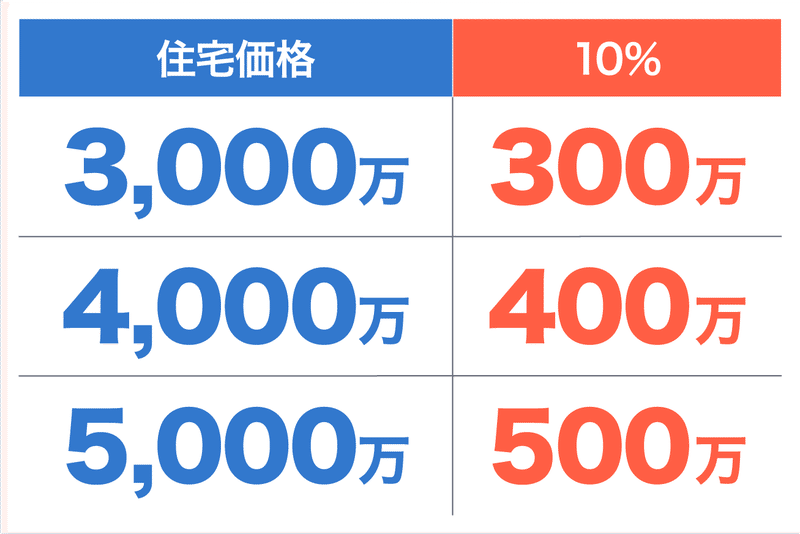

住宅というのは住宅価格以外に諸費用分の現金を用意していないと買えないものです。

あなたは「諸費用」についてご存じですか?

「諸費用」と「頭金」の違いはご存じですか?

ここは分かりにくいところなので、しっかりお伝えしていきます。

まず諸費用についてですが、これは住宅価格以外にかかるお金のことです。

具体的には、仲介手数料・融資事務手数料・住宅ローン保証料・登録免許税・固定資産税などが挙げられますが、これらを全部合わせて諸費用と言います。

諸費用は、住宅価格の8%~10%ぐらいかかるとお考えください。

3,000万円の住宅を購入する場合には、300万円ほどの諸費用が必要になります。

私が「現金300万円ないと住宅ローン審査に落ちますよ。」と言ったのはこれが理由です。

続いて頭金についてですが、これは住宅価格のうち最初に支払う1割~2割の現金のことです。

諸費用と頭金についてはご理解いただけたと思いますので、もう1つ「自己資金」という言葉も覚えておいてください。

住宅ローンの審査を受ける時に銀行から「自己資金はどれくらいありますか?」と確認されるのですが、自己資金というのは、諸費用分の現金と頭金の現金を合わせたものを指します。

頭金は現金で用意できなかったとしても、住宅ローンを借りることはできますが、諸費用分の現金が用意できないと住宅ローンを借りることはできません。

では、頭金を現金で用意できないとどんなデメリットがあるのでしょうか?

それは「最優遇金利で融資を受けられないかもしれない」ということです。

少し難しい言葉ですが、最優遇金利というのは最大限に値引きされた金利のことです。

例えば、みずほ銀行の場合、

基準金利2.475%、そこから2.1%優遇されて最優遇金利は0.375%となっています。

これだけ聞くと初めての言葉ばかりで分かりづらいと思いますので、普通の商品に例えて説明します。

基準金利は定価のことです。

優遇というのは値引きのことです。

そして、適用金利(最優遇金利)は値引き後の金利のことです。

頭金を1割以上入れることができると、この値引き(優遇)を最大限まで使えるのですが、頭金を入れられないと値引き(優遇)幅が少なくなるのです。

みずほ銀行で頭金を入れない場合だと、値引きが1.8%優遇、値引き後の金利(適用金利)が0.675%になったりします。

そして、ソニー銀行のように頭金1割以上と頭金1割以下で明確に金利を分けている銀行もあります。

ここまでの話をお聞きになって、「諸費用分の現金が用意できない」と思われる方は、住宅ローンを借りられないので、まずは親御さんに相談して欲しいです。

親は子供が住宅を買う時のためにお金を用意していたりもしますので、正確に状況を把握するためにも、住宅購入の際はまず親に相談するべきです。

諸費用分の現金が用意できないのであれば、喜んで出してくれるかもしれません。

まとめますと、住宅購入には住宅価格以外に諸費用がかかります。その諸費用を現金で用意してください。

その諸費用分の最低300万円を用意できないのであれば、親に相談してください。

それでも用意できないのであれば、住宅購入は諦めてください。

それぐらい諸費用の現金は重要です。

頭金は1割入れられるのであれば入れましょう。

住宅ローン審査に落ちる人の共通点【その3】勤続1年以下

転職したばかりで勤続1年以下の方は、ほとんどの銀行の住宅ローン審査で落ちると思っておいてください。

銀行は勤続年数が短い人への評価がとても低いです。

銀行はお金を貸して返してもらうことが仕事なので、「勤続年数が短い人」=「仕事が続かない人」=「収入が途絶える人」と見られます。

「収入が途絶える人」=「住宅ローンの返済も途絶える」このように思われますので、銀行は勤続年数が1年以下の人には融資しないのです。

具体例でお伝えします。

「三菱UFJ銀行」「三井住友銀行」「みずほ銀行」この3つの銀行が日本の3大メガバンクと言われていますが、この3大メガバンクはいずれも勤続3年以上ないと、基本的に住宅ローンの貸し出しをしてくれません。

それ以外の銀行でも、最低勤続1年以上が必要になります。

しかし、転職したばかりで勤続年数の短い人でも諦めないでください。

対策はあります。

勤続1年以下の人にも積極的に貸し出している金融機関はあるのです。

それはソニー銀行や国の住宅ローンであるフラット35です。

勤続1年以下の人は、この2つのいずれかの金融機関で審査を受けるようにしてください。

まとめますと、勤続1年以下の人は住宅ローン審査にまず落ちると思っておいた方が良いでしょう。

勤続1年以下、年収300万以下、自己資金300万以下、これらの人は確実に住宅ローン審査に落ちます。

住宅ローン審査に落ちる人の共通点【その4】45歳以上

45歳以上で初めて住宅ローン審査を受ける人は、落ちる可能性が非常に高いです。

何故だか、わかりますか?

答えはこのグラフ1枚にあります。

このグラフをよく見ながら考えてみてください。

住宅ローンの最長返済期間は何年だかおわかりになりますか?

答えは35年です。

多くの人は住宅ローンを35年の返済期間で借ります。

45歳で住宅ローンを組んだ場合、35年の返済期間だと完済は80歳になりますよね。

ほとんどの人は80歳まで働きませんので、その間に定年を迎えます。

定年は何歳でしょうか?

人によって60歳だったり65歳だったりします。

仮に65歳で定年を迎えるとすると、そこから80歳の完済までの15年間、年金生活を送りながら住宅ローンの返済をすることになります。

想像してみてください。

もしあなたが銀行の融資担当者だったら、このような人に住宅ローンを貸したいと思いますか?

年金の受給額はもちろん人によりますが、1人あたり大体月10万円程度です。

ちょっと貸したくないと思いますよね。

あなたがそう思うということは、銀行の融資担当者も同じように思うのです。

更に言うと、45歳で住宅ローンを組んでから定年の65歳まで収入はずっと右肩上がりでしょうか?

50歳くらいまでは収入が上がっていったとしても、そこから定年に向かって下がっていく人が多いと思います。

これは当然、銀行も分かっています。だから45歳以上の人には貸したくないのです。

こう言うと、

「定年までに完済できる返済期間20年で借りれば良いだけの話じゃないの?」

とおっしゃる人がいますが、そういう人は具体的な数値を全く計算していません。

返済期間を20年にすると、毎月の返済額がどのくらい上がるかお分かりですか?

具体的な金額を挙げてお伝えします。

4,000万円の住宅ローンを借りる場合で考えていきましょう。

金利0.5%、返済期間35年とします。

この場合、毎月の返済額は103,834円です。

これが同じ金利で返済期間20年になると、毎月の返済額は175,173円になります。

この毎月の返済額、あなたは払えますか?

もちろん払えれば良いのですが、銀行によっては住宅ローンの貸し出しを断られてしまうこともあります。

銀行は無理な返済額だと判断すると融資を断ったりもします。

住宅ローンの「貸す・借りる」の主導権は、あくまでも貸し手である銀行側にあるのです。

まとめますと、45歳以上で住宅ローンを初めて借りる人は住宅ローン審査に落ちる可能性が非常に高くなります。

定年後に年金だけで生活して、更にその年金の中から住宅ローンの返済までするのは無理です。

したがいまして、住宅ローンを組むのにベストな年齢は20代か30代となります。

住宅ローン審査に落ちる人の共通点【その5】滞納がある

過去にクレジットカードの延滞や家賃の滞納等があると住宅ローンを借りることはできません。

国内の金融機関は、あなたの過去の返済状況を見て住宅ローンを貸すか否かを決めています。

年収がどんなに高くても、貯金がどれだけたくさんあっても、過去に延滞や滞納があると住宅ローンは借りられません。

あなたは「信用情報」という言葉を聞いたことがありますか?

「全国銀行個人信用情報センター」「CIC」「日本信用情報機構」の3つが日本の信用情報機関です。

過去の滞納や延滞歴があると、ここに異動(ネガティブ情報)という形で載ってきます。

具体例を2つあげます。

スマホの通話料金や端末の分割料金、これらを3カ月滞納すると滞納履歴が載ってきます。

もう一つは奨学金、こちらも3カ月滞納すると滞納履歴が載ります。

この説明を聞いて、「過去に支払い遅れたことはあるけど、少し遅れたぐらいだから問題ないでしょ。」と言う人がいますが、その意識がもう駄目です。遅れた期間の問題ではないのです。

金融機関が一番嫌いなのは約束を守らない人です。

あなたも約束を守らない人は嫌いじゃないですか?

「約束を守らない人」=「お金にルーズな人」です。

「お金にルーズな人」=「仕事もできない人」です。

「仕事もできない人」=「年収がいずれ下がる人」です。

銀行はそんな人に住宅ローンを貸したくありません。だから貸さないのです。

まとめますと、過去の支払いで延滞や滞納がある人は住宅ローンを借りることができません。

現在、絶賛滞納中の人は絶対に住宅ローンを借りることはできません。

銀行はお金を貸すのが仕事ですが、誰にでも貸すわけではありません。

ちゃんと返してくれる人だけに貸すのです。

住宅ローン審査に落ちる人の共通点【その6】他の借入れがある

他の借り入れがあると、住宅ローン審査に落ちます。

他の借り入れというのは例えば「車のローン」「不動産投資」「クレジットカードのリボ払い」「消費者金融からの借金」などを指します。

では、なぜ他の借り入れがあると住宅ローンを借りられないのでしょうか?

それは、住宅ローンというのは「返済比率」を元にして住宅ローンの貸出可否や貸出金額を決めているからです。

返済比率というのは、年収に占める住宅ローンや他の借入の年間の返済額の割合のことです。

つまり、全てのローンの合算が、年収の中でどれくらいの割合を占めているのかを表したものです。

たとえば、国の住宅ローンであるフラット35では、年収400万円未満の人は返済比率30%以下、年収400万円以上の人は返済比率35%以下と決まっております。

これ以上になる住宅ローンを、フラット35は貸し出しません。

具体的な毎月の返済額にすると、年収400万円(返済比率30%以下)の人は100,000円以下、年収600万円(返済比率35%以下)の人は175,000円以下となります。

毎月の返済額がこれらを超えるような住宅ローンは借りることができません。

そして中には、不動産投資をしている人もおられると思います。

例えば、ワンルームマンション投資をしていて年収400万円以上、ワンルームマンションの返済で年収の20%を使っているとします。

そうすると、返済比率35%から20%を引いた残りの15%分までしか住宅ローンは借りられません。

具体的な数字で説明します。

例えば、ワンルームマンション投資で毎月3万円を返済に充てている方がいるとしましょう。

その方が年収500万円だとすると、本来は4,999万まで住宅ローンを借りることができるはずですが、毎月3万円を返済に充てているということで、借りられる住宅ローンの金額は3,970万円になってしまいます。

要は、毎月の返済額が3万円あると、借り入れ可能金額が1,000万円以上減るということです。

住宅を買う前に不動産投資をしてしまうと、借りられる住宅ローンの金額がこのようにかなり少なくなってしまいます。

不動産投資をしたい人は、

まず自分の住む住宅を購入し、その後で投資する

ようにしましょう。

また中には「クレジットカードをリボ払いにしているけど、それもダメなの?」と言ってくる人がいます。

リボ払いというのは、毎月の返済額が一定の返済方法のことです。

リボ払いを選んでしまう人というのは、「どれだけ使っても毎月の返済額が一定だから楽だ!」と言って使ってしまうのですが、リボ払いはいつまで経っても完済は来ません。

そして、信じられないくらい多くの利息を払う羽目になります。

リボ払いの金利は年15%程度が一般的です。

ここで1つ、人生の教訓をお伝えします。

金利10%以上は死んでも手を出してはいけません。

利息額を無視して、毎月の返済方法の楽さを取る人は総じて貧乏になります。

リボ払いをしている人は、「私アホです!」と主張して生きているようなものです。

アコムやプロミスで借りてリボで払って延滞している人は、絶対に住宅ローンを借りることはできません。

まとめますと、不動産投資のような借金がある人は、住宅ローンを借りることができません。

車のローンくらいなら大丈夫ですが、基本的に銀行は他に借金がある人が嫌いなのです。

住宅ローン審査に落ちる人の共通点【その7】物件から探す

あなたは、住宅購入の正しい順序をご存じですか?

「資金計画(事前審査)」⇒「エリア選定」⇒「物件選定」⇒「本審査」

これが正しい順序です。

これ以外の順序は、すべて間違っています。

一番最初に資金計画をやらずに、いきなり物件検索して内覧すると、予算以上の物件に辿り着き、その物件を無理して買ってしまうことになります。

そして、苦しい生活を送ることになります。

多くの人は、内覧を繰り返せば希望する物件に辿り着けると勘違いしているのです。

住宅購入を甘く見ている人が本当に多すぎます。

あなたが現金一括でマイホーム購入するなら、いくらでも物件を見て、いくらでも内覧すればいいでしょう。

ただし現金一括で買えず、住宅ローンを借りて家を買うのであれば、まずは資金計画からやるべきなのです。

要は、お金の部分をしっかりと最初に固めるべきなのです。

その後に買える金額の範囲内で好きなだけ内覧すればいいのです。

なぜなら、そもそもあなたは住宅ローンを借りられないかもしれないからです。

マイホーム欲しい人全員が住宅ローンを借りられるわけではありません。

住宅ローンが借りられないのに、何軒も内覧しても意味がまったくありません。

時間の無駄ですよね。

更に言うと、住宅ローンが借りられる人でも資金計画も立てず、いたずらに内覧を繰り返している人は、不動産屋から相手にされません。

不動産屋から「買えない客」「見たいだけの客」「クレクレ君」なんて言われて終わりです。

何事においても順序は大事です。

そして、人生においてお金は大事です。

住宅購入において、お金のことを最初に考えないというのは、お金に唾を吐く行為です。

お金に対して真剣に向き合わない人間には、バチが当たります。

住宅ローン選びの超便利なWEBサービス【モゲレコ】

最後に、住宅ローン選びの超便利なWEBサービス【モゲレコ】をご紹介します!

自分にピッタリな住宅ローンを知りたい方は絶対に利用した方が良いです。

住宅ローンで失敗したくない!後悔したくない!と思うなら、まずはモゲレコから始めましょう!

特にこのような方々に向いているWEBサービスです。

・住宅ローンを初めて借りる人

・金融機関がたくさんあって分からない!という人

・住宅ローンを既に借りていて、借り換えを考えているものの、

銀行が色々あってどこで借り換えたら一番得になるのか知りたい人

モゲチェックを使えば、自分にぴったり合った住宅ローンを

WEBで、簡単に、無料で、知ることが出来ます!

モゲチェックの概要です⇩

モゲレコのメリットです⇩

サービスの利用はバナーをクリック⇩

利用方法

まず、サービス利用時に、自身の情報・属性など約30項目に入力します。

そうすると、その登録情報から、自身が融資を受けられる可能性が高いオススメの銀行が提案されます。

提案される銀行は最大3つです。

このサービスでは、自分にピッタリな銀行を紹介してくれるだけでなく、

「どうしたらもっとよい条件で住宅ローンを借りられるか?」のアドバイスも受けられます!

銀行の紹介やアドバイスを受けて、疑問点があれば

それに対して質問することもできます。

つまり、

WEBで、簡単に、無料で

住宅ローンのプロからアドバイスをもらうことができるのです。

手間もお金もかからず、

とても魅力的なサービスだと思います。

もちろん、新規で住宅ローンを検討している方だけでなく、

住宅ローンを利用中だけれども、毎月の返済額を少なくしたい!

もっと低い金利に借り換えたい!

という住宅ローンの借り換えを検討している方にも対応しています!

その場合は、

新規の場合と同じく自身の情報を登録した後、

現在と比較してどれぐらい得になるのかが表示され、

借り換えによって得をする銀行を最大3つ提案してもらうことが出来ます。

トータルで返済額がいくら減るのか、

毎月の返済額はどれぐらい減るのか、

を具体的に数字で見ることが出来ます。

それだけでなく、

「もっとオトクに!アドバイス」という項目があり、

そこを見れば、

どうしたら今よりも好条件で借りることができるのか、

どうしたら今よりも返済額が減らせるか、

といったアドバイスを受けることができます。

そして、

新規の場合と同じく、借り換えの場合でも、

疑問点や不安な点をプロに相談して解消することができます。

WEBで完結し、無料で、簡単に、質の高いサービスを受けられるので、

モゲレコはとてもおすすめです。

無料で簡単に使い始めることができるので、

少しでも住宅ローンについて興味があれば、

まずは登録してみるとよいでしょう。

モゲレコの説明のまとめ

住宅ローンの比較サイトはたくさんありますが、

利用者に合った提案をしてくれるWEBサービスでは、

モゲチェックのモゲレコは、かなりサービスの質が高いと思います。

住宅ローン選びで失敗し、後悔する人も多いので、

そうならないためにも、しっかりと比較することが大切です。

気軽に、無料で、

自分に合った提案を受けるために、

まずはモゲレコを利用してみることをおすすめします!

サービスの利用はバナーをクリック⇩

今回の記事を動画で見たい方はコチラ⇩

不動産業界や不動産取引の有り方を健全な方向に変えるため、日々、不動産の仕事に邁進しております。サポート頂けたお金は全て弊社の不動産事業に使わせて頂きます。