【住宅ローン】「固定金利」より「変動金利」がお得!

今回は、住宅ローンを借りるときに「変動金利にした方がいいの?」「固定金利にした方がいいの?」という悩みを解決していきます。

あなたは「変動金利VS固定金利」について、いろんな主張をネット等で見聞きして不安になって、ここにたどり着いたのではないでしょうか?

安心してください。

変動金利にすべき人と固定金利にすべき人の明確な条件をお伝えします。

中には「変動金利は上昇すると損をするから、固定金利にした方が得!」と思っている人もいます。

確かに「変動金利の上昇によって返済額が増える」と聞くと、固定金利を選びたくなる気持ちもわかります。

しかし、実際に払う総額を見てみると、固定金利はやめておいた方がよいことがよくわかります。

あなたは過去に「いろいろ心配したけれど、結局何も起こらなかった」という経験はありませんか?

世の中には「起きる可能性が非常に低いリスク」を強く強く主張する人たちがいます。

このような主張にいちいち反応していると、痛い目を見ます。

住宅ローンで言えば「固定金利を選んで、結果、変動金利より500万以上の利息を払った・・」なんてことにもなりかねません。

そのような事態は避けて欲しいです。

今回は、最後まで読んで頂くと、金利タイプの決断はあなた自身でできるようになります。

固定金利をすすめる自称専門家が伝えない5つのこと

①元金と利息の仕組みを伝えない

固定金利をすすめる自称専門家は、住宅ローンの基本を伝えてくれません。

住宅ローンは、元金と利息の2つから構成されています。

なぜ、この重要かつシンプルな基本を伝えてくれないのか?

それは、住宅ローンの仕組みがよくわかっていないからです。

不動産屋の営業マンも、自称ファイナンシャルプランナーも、皆よくわかっていません。

ぜひ、あなたには理解して欲しいです。

まずは、元金についてです。

元金とは、借入れる住宅ローンの金額です。

住宅ローンを3,000万借りれば、元金は3,000万となります。

超重要なことですが、元金は何があっても増えることはありません。

元金は、金利の影響を一切受けないのです。

つまり、住宅ローンの借入後に金利が上昇したとしても、元金は1円も増えないのです。

逆に金利が下降したとしても、元金は1円も減りません。

次は利息です。

利息は元金と異なり、金利の影響を受けます。

利息は、元金×金利で求めます。

金利が上昇すれば、利息額は増えます。

金利が下降すれば 、利息額は減ります。

もう少し具体的に説明しましょう。

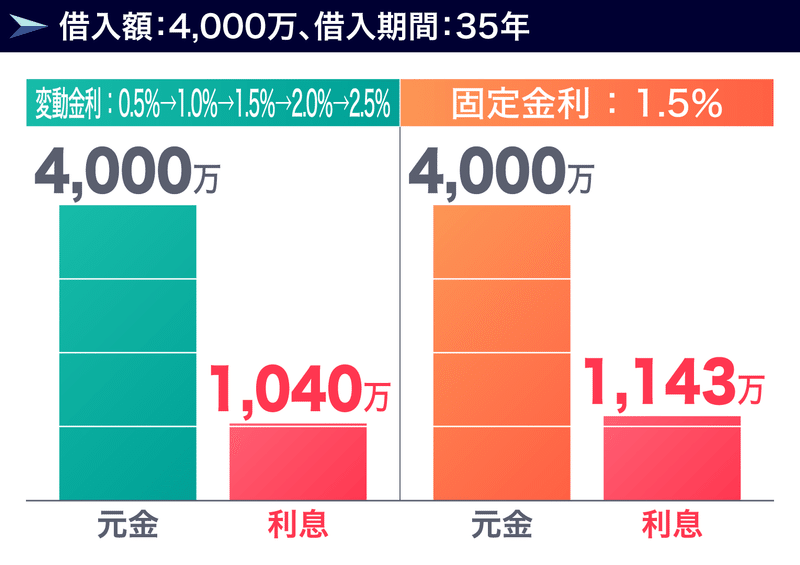

住宅ローン4000万、変動金利0.5%、返済期間35年のケースで見ていきましょう。

次の2つのパターンでシミュレーションしてみます。

① 変動金利0.5%でスタートして完済まで一切金利が上昇しなかった場合、総利息額はいくらになるのか?

② 変動金利0.5%でスタートして10年目に金利が1.5%になった場合、総利息額はいくらになるのか?

それぞれの総利息額が予想できますか?

では答えです。

左側は、変動金利0.5%で完済まで推移した場合です。

元金4,000万に対して、利息額は361万です。

右側は、10年目で変動金利1.5%になった場合です。

元金4,000万に対して、利息は758万です。

やはり金利が上昇すると、利息は増えます。

そして、この差額は397万です。

金利が10年目に1.5%まで上昇すると、払う利息が 397万多くなってしまいます。

ここで理解してほしいのは、金利が途中で上昇したとしても元金は一切増えないということです。

数字の話になると、ややこしいと思うかもしれませんが超重要ですので覚えて欲しいです。

元金と利息の仕組みを理解していないと、住宅ローン返済額をコントロールすることはできません。

実は、住宅ローンの支払額はいくらでもコントロールできます。

多くの人は住宅ローンを35年で借りますが、35年間で返す必要はありません。コントロールすれば、返済期間や利息額を少なくすることができます。

住宅ローンはお金です。

お金のことで楽することを選べば、その瞬間に貧乏が確定します。貧乏な人は、お金に真剣に向き合っていません。

真剣に向き合わなければ、貧乏になっても仕方がありません。

従いまして、元金と利息の仕組みをしっかりと理解しましょう!

②総利息額を伝えない

固定金利をすすめる自称専門家は、変動金利が全く上昇しなかった場合の総利息額を教えてくれません。

あなたは変動金利と固定金利で悩んでいると思いますが、それぞれの総利息額を比べたことはありますか?

住宅ローンにおいて、総利息額は最も重要です。

総利息額とは、利息の合計額のことです。

先ほどもお伝えしましが、元金は変えることができませんが総利息額はコントロールできます。

具体例で説明します。

住宅ローン4,000万借りたとして、変動金利0.5%で完済まで推移した場合と固定金利1.5%で完済まで推移した場合で考えていきます。

それぞれの利息額は、いったいいくらでしょうか?

答えはこうです。

変動金利は、元金4,000万・利息は361万です。

固定金利は、元金4,000万・利息は1,143万です。

差額は、1,143万-361万=782万になります。

変動金利が上昇しなかった場合、固定金利を選んだ人はなんと782万も多く払うことになります。

あなたはこのことについて、どう思いますか?

では続きまして、最初の1年間、最初の5年間で払う利息の差額は、いくらになると思いますか?

答えをお伝えします。

最初の1年間の利息の差はこうです。

最初の5年間の利息の差はこうです。

どちらも衝撃的な利息の差となりましたね。この金額差を理解している人はほとんどいませんので、あなたには感覚的にでも構いませんので覚えておいて欲しいです。

変動金利と固定金利の利息額の差について話をすると、きまって「変動金利は上昇するかもしれないじゃん!」という人がいます。

確かに変動金利は上昇することもあるでしょう。

でも、だからといって変動金利が上昇することの何が嫌なのでしょうか?

このように私が聞くと、「毎月の返済額が増えることが嫌!」と主張します。

では、「金利が上昇しても毎月の返済額が増えない」のであれば、問題ないわけですよね?

実は、金利が上昇したとしても返済額を増やさない方法(対策)があります。

この対策を理解していれば、金利の上昇がまったく怖くなくなります。

③金利上昇時の対策があることを伝えない

金利上昇時の対策、それは繰り上げ返済です。

住宅ローンを利用するのであれば、繰り上げ返済は完璧に理解しておきましょう!

繰り上げ返済を理解していないと、返済額をコントロールすることはできません。

具体的に説明していきます。

一緒に考えて欲しいので問題です。

例えば、住宅ローン4,000万借りたとして

変動金利0.5%で10年ごとに金利が0.5%ずつ上昇していった場合と

固定金利1.5%で完済まで推移した場合、

それぞれの総利息額はどうなるでしょうか?

このケースでは変動金利が10年ごとに0.5%ずつ上昇すると、20年目で固定金利と同じ金利1.5%になります。

そして30年目には、変動金利の方が固定金利を追い抜くことになります。

さあ最終的な総利息額はどちらが多いでしょうか?

答えです。

まずは左側の変動金利を見ていきましょう。

元金は4,000万で変わりません。利息は638万となりました。

対して右側の固定金利ですが、

元金は4,000万、利息は1,143万です。

差額は1,143万-638万=505万です。

変動金利が上昇し、30年目に固定金利を追い抜いたとしても、

最終的な総利息額は、固定金利の方が505万も多いという結果になりました。

では、毎月の返済額はどのように推移したのでしょうか?

このようになります。

毎月の返済額ですが、固定金利は35年間ずっと 122,473円です。

対して変動金利は、103,834円でスタートします。

変動金利が上昇するごとに毎月の返済が上図のように上がってきます。

しかし、変動金利は固定金利を追い抜いていたにもかかわらず、「変動金利の毎月の返済額」は「固定金利の毎月の返済額」を超えることはありません。

ここからは更に、変動金利が5年ごとに0.5%上昇していった場合で考えてみましょう。

その場合の変動金利と固定金利の総利息額と毎月の返済額を予想してみましょう。

変動金利が5年ごとに0.5%上昇すると、10年目で変動金利と固定金利が同じ金利になります。

そして15年目には、変動金利が固定金利を追い抜きます。

最終的な総利息額はこのようになります。

変動金利の元金は4,000万で変わりませんが、利息は1,064万です。

変動金利がこれだけ段階的に上がると、最終的な利息は増えてしまいます。

固定金利は元金4,000万円、利息は1,143万円です。

差額は1,143万-1,064万=79万です。

変動金利が5年ごとに0.5%上昇したとしても、固定金利の総利息額の方が多いという結果になりましたね。

合わせて毎月の返済額も見ていきましょう。

固定金利の毎月の返済額は、122,473円でずっと推移します。

変動金利の毎月の返済額は、103,834円でスタートし、5年ごとに上昇していきます。

15年目で固定金利の毎月の返済額を追い抜き、20年目でさらに増えます。

「変動金利の金利上昇が怖い」と言う人は、このように毎月の返済額が増えてしまうのが嫌なんですよね?

要は、固定金利の毎月の返済額を超えてしまうのが嫌なんですよね?

嫌なのはわかりますので、 ここからは対策方法を具体的にお伝えしていきます。

対策として何をすべきかというと繰り上げ返済です。

繰り上げ返済は、金利が上昇したタイミングで行います。

「毎月の返済額が増えすぎて困る!」と判断したタイミングで行います。

それでは問題です。

金利が上昇した15年目と20年目には、いくらずつ繰り上げ返済をすればいいのでしょうか?

答えはこうです。

15年目で繰り上げ返済して欲しい金額は40万です。

そして、20年目で繰り上げ返済して欲しい金額は70万です。

そうすると、毎月の返済額はこのようになります。

変動金利が固定金利を超えているにも関わらず、毎月の返済額は固定金利を超えていません。

これが、繰り上げ返済です。

念のためにお伝えしておきますが、繰り上げ返済のお金は「元金以外にお金が必要になる」わけではありません。

繰り上げ返済というのは、元金を前倒しして払っているにすぎません。

「元金以外にお金が必要になる」と勘違いしている人をたまに見受けますが、それは間違いです。

従いまして、下図のように元金は金利が上昇しても変わりません。

繰り上げ返済を行ったからといって損をすることは何もありません。

むしろ繰り上げ返済すれば、その分元金が減りますので利息が減ります。

繰り上げ返済にはメリットしかないのです。

ここまでの説明を聞いて中にはこう言ってくる人もいます。

「返済開始して5年後に変動金利が2%に上昇してしまったらどうすればいいのよ!」

「あり得ない話ではない」と思う人もいるかもしれませんが、5年後に変動金利が2%まで上昇することは絶対にありえません。

あなたは、金利がどういう条件を満たしたときに上昇するかご存じですか?

どういう状況のときに、誰が、金利を上昇させるか知っていますか?

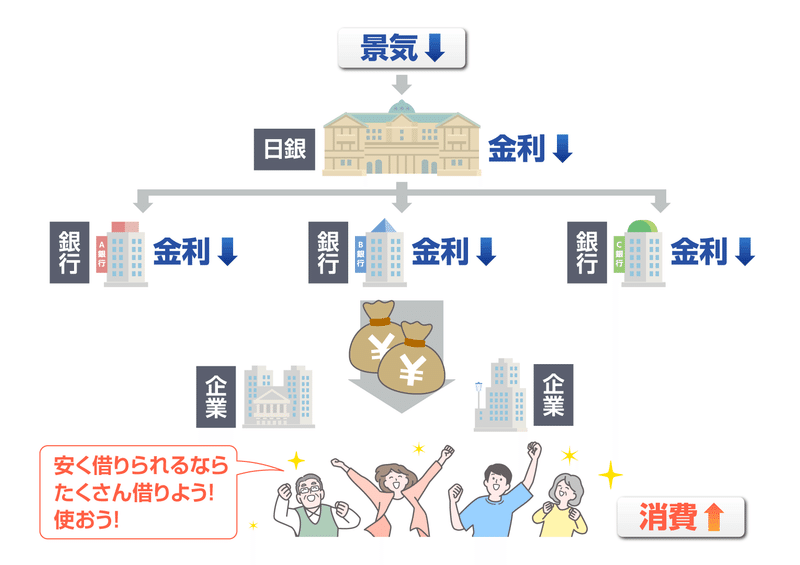

金利は自然に上がるものではありません。日本銀行がコントロールしています。

ここからあなたに理解してほしいことは、住宅ローンの金利の仕組みについてです。

④金利上昇時の条件を伝えない

あなたは現在の金利状況を知っていますか?

実は、変動金利は一切上昇していません。

固定金利は2022年以降上昇を続けていますが、変動金利は全く上昇しておりません。

むしろ変動金利を下げている銀行もあるくらいです。

覚えておいていただきたいことは、固定金利と変動金利は比例しないということです。

固定金利が上昇したからといって変動金利も上昇するわけではありません。

難しい説明は割愛しますので、次の関係性をそのまま覚えて欲しいです。

日銀の短期金利と住宅ローンの変動金利は紐付いています。

日銀の長期金利と住宅ローンの固定金利は紐付いています。

短期金利が上がれば、住宅ローンの変動金利は上がります。

短期金利を下げると、住宅ローンの変動金利も下がります。

日銀の金利と住宅ローンの金利は、相関関係にあります。

この表はこのまま頭に入れておきましょう!

そして変動金利が上がるときには、次の3つの条件を同時に満たさなければなりません。

変動金利が上昇する1つ目の条件である好景気についてですが、日本は現在不景気です。

なぜ不景気だと断言できるかというと、超低金利だからです。

日銀は不景気だと金利を下げます。

低金利にすると、銀行も低い金利で企業にお金を貸し出します。

企業はお金を借りやすくなるため、多くの商品やサービスを提供しやすくなります。その結果、市場が活性化されます。

日銀の狙いはここで、消費を促すことで景気を回復させようとしています。

2つ目の条件、インフレかどうかです。

通常、インフレは景気が良くなるに伴って物価が上昇していくことを言います。

しかし現在、物価は上がっているにも関わらず景気は悪いままです。

景気が悪くて物価が高い状況を、スタグフレーションといいます。

純粋なインフレとは、ちょっと違いますよね。

3つ目の条件、収入の上昇です。

あなたの収入は増えていますか?

こちらは各国の平均年収です。

一目瞭然ですが、日本の平均年収470万はどの国と比べても一番低くなっています。

こちらは各国の30年前から現在まで平均年収の推移です。

30年前の平均年収を100として表しています。

日本以外の国は、右肩上がりで給料が上がっています。それに対して、日本はまったく上昇していません。

以上のように、日本は好景気でもなく、純粋なインフレでもなく、収入も上がっていません。

3つの条件を全く満たしていないため、変動金利はあがりません。

正確に言うと、上げられない状況ということです。

これを聞いて「でも好景気になったら変動金利があがってしまう!大変!」

と反応される方がいます。

実際その通りで、好景気になれば変動金利は上昇します。

そして、好景気になるとあなたの収入も当然上昇します。

金利が上昇して毎月の返済額が増えたとしても、あなたの収入も増えているので実質損はないのです。

もし、金利が上昇しているにも関わらず、あなたの収入が上昇していないのであれば、それは住宅ローンの問題ではなくあなた自身に問題があるのです。

日銀は、企業の賃金上昇を鑑みて変動金利の上下を検討するわけです。

あなたは、日本がこの先5年~10年でいきなり好景気になると思えますか?

過去30年ずっと停滞してきた収入が、この先たった5年で急に上がると思いますか?

私は無理だと思っております。

私も当然景気は回復してほしいし、みなさんの給料が上がってほしいと願っています。

しかし実際、向こう5年では景気の回復は見込めないでしょう。

平均賃金が大幅に増加することもないでしょう。

従いまして、変動金利が5年で2%まで上昇することはないのです。

⑤変動金利の利用者の割合を伝えない

固定金利をすすめる自称専門家は、住宅ローンを利用する人の何割が変動金利を利用しているのか、この事実を伝えてくれません。

実際は、7割以上の人が変動金利を利用しています。

上図は、住宅金融支援機構のデータです。

毎年、住宅購入者に向けて「変動金利にしましたか?固定金利にしましたか?」というアンケート調査をしています。

2015年の段階で変動金利を選ぶ人は、半分もいませんでした。

2021年を見ると、7割を超える方が変動金利を選んでいます。

右肩上がりで変動金利を利用する人が増えているのです。

これが事実です。

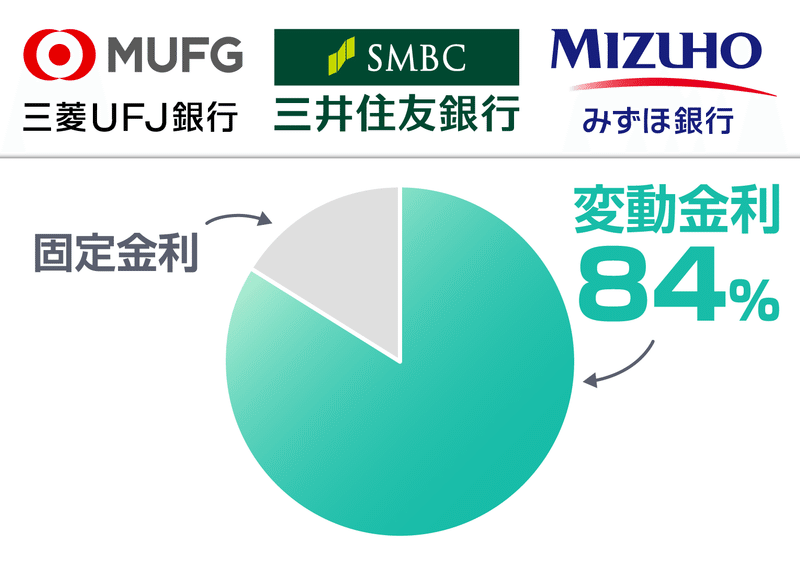

ではメガバンクではどうなのでしょうか?こんな結果になっております。

なんと84%の人が変動金利を利用しています。

そして、ネット銀行であるソニー銀行の結果はこんな感じです。

ソニー銀行では「新規借り入れ」「借り換え」どちらにおいても90%を超える人が変動金利を選んでいます。

これが現実です。

これから住宅ローンを借りる人・借り換える人は、

まずこれだけ多くの人が変動金利を選んでいるという事実を覚えてください。

現実を正確に理解し、その上で決断する。

これが正しい順序です。

いつも現実を正確に把握できない人が、間違った判断をします。

固定金利派の3つの主張

①固定金利なら返済中の金利上昇リスクがない

ここからは固定金利派の主張3つをお伝えしていきます。

まずその一つ目です。

自称ファイナンシャルプランナーは、こういう言い方をしてきます。

「固定金利なら金利の上昇リスクが全くないので安心です!」

「固定金利なら住宅ローンを借りた後に、金利の上昇を心配せずに済みます!心の平穏が得られます!」

確かに、固定金利を選んだ場合、金利の上昇はありません。

なぜ自称ファイナンシャルプランナーは、このような言い方をするのでしょうか?

お客様のことを思ってでしょうか?

残念ながら、お客様のことを思ってではありません。

自称ファイナンシャルプランナーは自分自身のことを優先しているのです。

お客様が固定金利を選んだ場合、当然金利は上昇しません。

これはつまり、お客様からクレームを受けないで済むということです。

お客様に変動金利をすすめた場合、金利が上昇してしまうと「毎月の返済額が上がったじゃないか!どうしてくれるんだ!」というクレームが入る可能性があります。

このリスクをゼロにしたいがために、固定金利をすすめているのです。

更に言うと、自称ファイナンシャルプランナーは、変動金利が上昇したときの対策を知りません。

知らないから、お客様に教えてあげることができないのです。

だから結局、固定金利をすすめるしかないのです。

要は、自称ファイナンシャルプランナーは、

・お客様からクレームを受けたくない

・金利が上昇した場合の対策を教えることができない

この2つの理由から、固定金利をすすめているに過ぎません。

中には「確かに固定金利は安心できるかも」という人がいます。

そんな人に私は聞いてみたいことがあります。

住宅ローンで一番に考えるべきことはなんですか?

答えは、総利息額です。

例えば、住宅ローン4,000万借りるとして、変動金利と固定金利の総利息額はいくらでしょうか?

総利息額はこうなります。

差額は、782万です。

固定金利を選ぶと、変動金利を選んだ場合よりも782万も多くの利息を払うことになります。

これは35年間の差額ですが、では1年間ではどうでしょうか?5年間ではどうでしょうか?

差額ですが、結構ありますよね。

「固定金利を選んだら安心」という人は、この差額を理解していません。

数字に目を向けずに感覚的な判断をしているに過ぎません。

勘違いして欲しくないのですが、変動金利を選ぶことはギャンブルではありません。

金利が上昇したときに適切に対策を行えば、当初と同じ総利息額にすることができます。

変動金利の総利息額は、コントロール可能であることを忘れないで欲しいです。

②固定金利は返済計画が立てやすい

「固定金利は返済額が一定なので、返済計画が立てやすい」という人がいます。

この「返済額が一定」「支払額が一定」という言葉をどこかで聞いたことがありませんか?

答えは「リボ払い」です。

リボ払いとは、一定の返済額で返済をする方法のことです。

どれだけお金を借りても、毎月の返済額は同じです。

「毎月の返済額が同じでラク!」という人がリボ払いの罠にはまります。

リボ払いは、いつまで経っても完済が訪れません。

気が付いたら、とてつもなく膨らんだ多くの利息を払うことになっています。

リボ払いの金利は15%ぐらいが一般的です。

あなたに人生の教訓としてお伝えしましょう。

金利10%以上の借金には、死んでも手を出してはいけません。

住宅ローンにおいても同じです。

利息額よりも「毎月の返済額が同じである」ことにメリットを感じる人は、総じて貧乏になります。

利息額に目を向けずに、「返済方法がラク!」という点だけに目を向けるということは、お金に真剣に向き合ってないと言えます。

お金に真剣に向き合わないから、多くの利息を払うというバチが当たるのです。

まとめますと、固定金利とリボ払いというのは全く同じです。

毎月の返済額が一定という部分だけにフォーカスして利用させるのが手口です。

固定金利を利用する人も、リボ払いを利用する人も、多くの利息を払い、総じて貧乏になります。

③変動金利よりも多い利息は保険代だと思えばいい

自称ファイナンシャルプランナーは、

「確かに、固定金利の利息は変動金利よりも多いです。でも多い利息は、保険代だと思えばいいじゃないですか!」と言ってきます。

そして立て続けに「金利が上昇するリスクを、保険代を払ってゼロにしていると思いましょう!」とも言います。

この的外れな主張は、本当によく聞きます。

ポンコツなファイナンシャルプランナーの常套句と言ってもいいでしょう。

これらの営業トークは、保険商品を売るときとまったく同じです。

それは、起きる可能性が低いリスクにフォーカスさせ不安を煽ることです。

こんなことになったら大変ですよね?

こうなってしまったら、すごくお金がかかりますよね?

と煽る営業トークで不安にさせるのです。

これが保険屋の手口です。

住宅ローンで言えば

「変動金利なんて選んで金利が上昇すると、多くの利息を払うことになりますよ!」

と言い不安にさせるのです。

この時に「変動金利を選んでも金利上昇時の対策がある」なんてことは伝えません。

ここまで聞いて、「ちょっとだけ多くの利息を払うだけで、安心できるならいいんじゃないの?」と思う人もいるかもしれません。

ちょっと待ってください。

果たして本当に「ちょっとだけ多くの利息」でしょうか?

変動金利と固定金利の総利息額をシミュレーションした上でそう考えていますか?

差額は、782万です。

あなたに質問です。782万貯めるのに何年かかりますか?

日本人の平均手取り月収は、27万です。

例えば、手取り月収の10%だけ毎月貯金すると、年間32万貯まります。

では、総利息額の差782万貯めるのは何年かかりますか?

答えは、24年です。

「貯めるのに24年もかかるお金」を、保険代として払うことに本当にあなたは抵抗ないですか?

ここまで聞くと、自称ファイナンシャルプランナーがどれだけ無責任な発言をしているか、だんだんとわかってきたのではないでしょうか?

固定金利派は起きる可能性が低いリスクをぶら下げて安心する方法があることを伝えてきます。

騙される人は、その安心を買うためにお金を払ってしまうのです。

物事をちゃんと考えない人は、安易に安心にお金を払ってしまいます。

これが貧乏の負のサイクルです。

不安をお金で解消すると、当然お金が減って貧乏になります。

貧乏な人は、事が起きたときに対処できるお金が少ないので、ますます不安になります。

そして、不安を保険などで解消しようとします。

保険にお金を払うので、お金がなくなり貧乏になります。

この繰り返しです。

貧乏になる人は、ずっと貧乏です。一生貧乏です。

あなたは貧乏な人生を送りたいですか?

住宅ローン、固定金利にしますか?

住宅ローンの金利タイプを決断するのは、他でもないあなたです。

ここまで聞いて、住宅ローンの金利タイプは決まったと思います。

そして、借りるべき住宅ローンを決めるときには、

・自分に貸してくれる銀行

・自分にピッタリの銀行

を知る必要があります。

知るためには、一つひとつの銀行に問い合わせる必要なんてありません。

日本一の住宅ローンWEBサービスのモゲチェックを使えば一発でわかるのです!

住宅ローン選びの超便利なWEBサービス【モゲレコ】

最後に、住宅ローン選びの超便利なWEBサービス【モゲレコ】をご紹介します!

自分にピッタリな住宅ローンを知りたい方は絶対に利用した方が良いです。

住宅ローンで失敗したくない!後悔したくない!と思うなら、まずはモゲレコから始めましょう!

特にこのような方々に向いているWEBサービスです。

・住宅ローンを初めて借りる人

・金融機関がたくさんあって分からない!という人

・住宅ローンを既に借りていて、借り換えを考えているものの、

銀行が色々あってどこで借り換えたら一番得になるのか知りたい人

モゲチェックを使えば、自分にぴったり合った住宅ローンを

WEBで、簡単に、無料で、知ることが出来ます!

モゲチェックの概要です⇩

モゲレコのメリットです⇩

サービスの利用はバナーをクリック⇩

利用方法

まず、サービス利用時に、自身の情報・属性など約30項目に入力します。

そうすると、その登録情報から、自身が融資を受けられる可能性が高いオススメの銀行が提案されます。

提案される銀行は最大3つです。

このサービスでは、自分にピッタリな銀行を紹介してくれるだけでなく、

「どうしたらもっとよい条件で住宅ローンを借りられるか?」のアドバイスも受けられます!

銀行の紹介やアドバイスを受けて、疑問点があれば

それに対して質問することもできます。

つまり、

WEBで、簡単に、無料で

住宅ローンのプロからアドバイスをもらうことができるのです。

手間もお金もかからず、

とても魅力的なサービスだと思います。

もちろん、新規で住宅ローンを検討している方だけでなく、

住宅ローンを利用中だけれども、毎月の返済額を少なくしたい!

もっと低い金利に借り換えたい!

という住宅ローンの借り換えを検討している方にも対応しています!

その場合は、

新規の場合と同じく自身の情報を登録した後、

現在と比較してどれぐらい得になるのかが表示され、

借り換えによって得をする銀行を最大3つ提案してもらうことが出来ます。

トータルで返済額がいくら減るのか、

毎月の返済額はどれぐらい減るのか、

を具体的に数字で見ることが出来ます。

それだけでなく、

「もっとオトクに!アドバイス」という項目があり、

そこを見れば、

どうしたら今よりも好条件で借りることができるのか、

どうしたら今よりも返済額が減らせるか、

といったアドバイスを受けることができます。

そして、

新規の場合と同じく、借り換えの場合でも、

疑問点や不安な点をプロに相談して解消することができます。

WEBで完結し、無料で、簡単に、質の高いサービスを受けられるので、

モゲレコはとてもおすすめです。

無料で簡単に使い始めることができるので、

少しでも住宅ローンについて興味があれば、

まずは登録してみるとよいでしょう。

モゲレコの説明のまとめ

住宅ローンの比較サイトはたくさんありますが、

利用者に合った提案をしてくれるWEBサービスでは、

モゲチェックのモゲレコは、かなりサービスの質が高いと思います。

住宅ローン選びで失敗し、後悔する人も多いので、

そうならないためにも、しっかりと比較することが大切です。

気軽に、無料で、

自分に合った提案を受けるために、

まずはモゲレコを利用してみることをおすすめします!

サービスの利用はバナーをクリック⇩

今回の記事を動画で見たい方はコチラ⇩

不動産業界や不動産取引の有り方を健全な方向に変えるため、日々、不動産の仕事に邁進しております。サポート頂けたお金は全て弊社の不動産事業に使わせて頂きます。