【騙されるな!】不動産屋は悪質営業が9割!

今回のテーマはこちらです。

こんな住宅営業マンには気をつけろ!5選!

これから「マイホームを買う人」向けに、気をつけた方が良い住宅営業マンの特徴をお伝えしていきます。

あなたは「大手の不動産会社の営業マンなら安心でしょ!」と思っていませんか?

不動産業界に限りませんが、「営業マンの質」と「会社の大小」は一切関係ありません。

ここであなたに質問です。

・あなたの業界では、大企業の営業マンなら必ず優秀と言えますか?

・大企業の営業マン全員が、お客様のことを心底考え行動していますか?

・大企業で働く毎日ツラそうな営業マンを見ることはありませんか?

不動産業界においては、大手の不動産会社はノルマが厳しく、ノルマ達成に追われて、お客様のことよりも売ることに集中している営業マンがゴマンといます。

確かに普通に考えたら、誰も「住宅営業マンの見極め方」なんて教えてくれません。

だから「とりあえず大手の不動産屋へ行っておくか」と思うのも無理はありません。

しかし、ダメ営業マンに当たってしまうと、マイホーム購入で迷走したり疲弊したりします。無理な住宅ローンを組まされて、後に住宅ローン破綻なんてことにもなりかねません。

でも安心してください。

今回ご紹介する「住宅営業マンの見抜き方」を理解するだけで、住宅営業マンで失敗することはなくなります。

不動産業界は営業マンの入れ替わりが非常に激しいです。「お金目当てで入ってくる人」もたくさんいます。

従いまして、あなた自身で住宅営業マンを見極める力が必要になってくるのです。

不動産屋に行って「ダメだな、この人」と思ったら、すぐに別の不動産屋に行くべきです。

断言します。

マイホーム購入は、担当者で決まります。

担当者で決まるので、担当者を見極める力・知識が必要になってくるのです。

あなたが「マイホーム購入で失敗したくない!」と思っているなら、ぜひ最後まで見ていってください!

1.宅建持っていない営業マンには近づくな!

あなたは、宅建をご存じですか?

宅建というのは、宅地建物取引士のことです。

宅建を持っている人しか不動産を売ることはできません。

あなたが不動産を買うときには、不動産売買契約書と重要事項説明書を売主と買主で締結する必要があります。

順序としては、重要事項説明書が先です。

重要事項説明書とは、その物件のことが全部書いてある説明書みたいなものです。

お客様に対して物件の説明を5時間くらいかけてします。

物件のことを全部理解してもらった上で契約に移ります。

そして、重要事項説明というのは宅建を持っている人しかできないのです。

「不動産屋の人は全員宅建を持っている」と思われるかもしれませんが、そんなことはありません。

どの不動産屋にも「宅建を取得しようとしない人」が一定数います。

「不動産業界に5年以上もいるのに宅建を取得しない人」は、どの不動産会社にも一定数います。

何でその人は宅建を取らないのでしょうか?

その人たちは、

「俺、売れてるから宅建取らなくてもいいでしょ!」

「宅建持ってても売れてない奴いるから、宅建なんて意味ないでしょ!」

といった感じで、宅建を取らなくていいことを正当化しているのです。

要は、「宅建の勉強をしたくないだけ」なのです。

宅建というのは、200時間も勉強すれば誰でも取れます。

半年間勉強すれば、誰でも取れる資格なのです。

では「宅建を持っていない人は不動産を売れない」のに、どうやってお客様に売っているのでしょうか?

宅建を持っていない人たちがどのように契約しているかというと、契約の段階で宅建を持っている営業マンに交代するのです。

つまり、重要事項説明書を読むのは別の営業マンなのです。

要は、最初からお客様と会ってきた営業マンと、最終的に契約するときの営業マンが違うわけです。

私がこの事実を解説すると「でも、契約するとき別の人から説明を受けるだけでしょ!」と言う方がいます。

そういうわけではないので、具体的に説明していきます。

重要事項説明書には、説明をした宅建を持っている人の名前が記載されます。印鑑も押されます。

要は、宅建を持っている人には説明をした責任が伴うのです。

契約前に宅建を持っていない営業マンから、物件について色々と説明を受けたとしても、その説明には何の責任も伴いません。

「何の責任も伴わない」ということは、何かあっても責任を追及することができないということです。

宅建を意図的に取得しない営業マンの本心は

「何かあった時の責任を取りたくない」

「勉強したくない」

この2つです。

あなたに質問です。

・本当にお客様のことを考える営業マンだとしたら、宅建を取得しないでしょうか?

・責任感のある営業マンだったら、宅建を取得すると思いますか?

・営業マンに接客してもらって色々と相談に乗ってもらったら、その営業マンに重要事項説明もしてもらって契約までしてもらいたくはないですか?

・「お客様のため」と言っている営業マンで、宅建の取得から逃げている人をあなたはどう思いますか?

あなたが決断してください。

2.強引な営業をしてくる

あなたは不動産屋の営業マンに対して、どういうイメージがありますか?

「ノルマがキツそう・・・」「ガンガン営業してきそう・・・」と思われるかもしれません。

確かにどの不動産屋にもノルマはあります。

でも、不動産業界以外にもノルマがある業界はありますよね。

では、なぜ「不動産屋の営業マンは無理な営業をしてくる」と思いますか?

正解は、成約までに10時間以上も時間がかかるからです。

具体的に説明していきます。

不動産業界以外の営業職を想像してみてください。

車の営業でも、保険の営業でも何でも構いません。

目の前に来たお客様が買うか?買わないか?この判断をするまでにどれくらいの時間がかかると思いますか?

車の営業や保険の営業であれば、1時間~2時間くらいで、目の前のお客様が買うか?買わないか?分かるのではないでしょうか。

では、不動産営業はどうでしょうか?

不動産営業というのは、一人のお客様に対して最低でも10時間以上は接客します。

驚いた方もいるかもしれませんが、想像してみてください。

お客様と打ち合わせをします。そして内覧をします。内覧に1日3件行ったとしても3時間~5時間くらいはかかります。

それを何回か繰り返しますから、トータルで10時間は軽く超えます。

そして不動産業界というのは、どれだけお客様と打ち合わせをして何件内覧にお連れしたとしても報酬はゼロです。

お客様に不動産を買ってもらわない限り、報酬が入ってくることはありません。

ポイントはここなのです。

あなたは「サンクコスト」という言葉を聞いたことがありますか?

難しく感じるかもしれませんが、あなたにとって、とても重要なことを今からお伝えします。

サンクコストとは、埋没費用のことです。

途中で止めても回収できないモノのことをいいます。

例えば、お金(費用)・時間・労力、これらをサンクコスト=埋没費用と言います。

そして、サンクコスト効果というのは何かと言うと、すでに投じたお金や時間をもったいないと思う心理のことです。

更に言うと、投じたお金や時間が多くなればなるほど、止めることが難しくなる心理のことです。

サンクコストを回収しようとすればするほど損失は拡大します。

今まで使ったお金、今まで使った時間、今までの自分の頑張りがサンクコストです。

このサンクコストはあなたの人生にありふれています。

あなたはいくつ思いつくでしょうか?

具体例をあげます。

【UFOキャッチャー】

「もう少しで取れる!取れる!」と思って、お金を入れ続けてしまったことはありませんか?

【ガチャガチャ】

「もう少しで欲しいのが取れる!取れる!」と思って、お金を入れ続けてしまったことはありませんか?

【パチンコ】

「もう少しで確変が来る!」と思って、お金を入れ続けてしまったことはありませんか?

【映画】

つまらなければ見るのを途中で止めればいいのに「お金を払ったから最後まで見よう!」と思ったことはありませんか?

【株】

暴落したら損切りして売ればいいのに「いつか上がるだろう!」と思って、損が拡大してしまったことはありませんか?

【転職】

「この会社にもう10年以上もいるし、次の会社でうまくいくかどうかは分からない」ということで、嫌にもかかわらず働き続けてしまっている方はいませんか?

【恋愛】

「今から新しい相手を見つけるのも大変だし、見つからないかもしれないし」と思って、嫌々その相手と付き合っていませんか?

【食べ放題】

「お金を払ったから元を取ろう!」と思って、まずくても食べ続けてしまったことはありませんか?

これらはすべてサンクコストバイアスに侵されているのです。

不動産営業というのは、その他の営業と比べて、お客様に使う時間が多いのです。

だからサンクコストが多くなるのです。

営業マンからしたら、今まで使った時間や労力、これらのサンクコストを無駄にしたくないから「何とかして売ろう!」という強引な営業に走ってしまうのです。

上司からも、「お前!ここまで時間と労力をかけたのに売れないのか!何やってんだ!契約取れるまで帰ってくるんじゃねえ!」などと言われたりします。

ここまで聞くと、「不動産営業って怖い。どうすればいいの?」と思いますよね。

今、私が伝えたサンクコストを理解している営業マンを選んでください。

目の前の営業マンを試す意味でも、次のように演じてみてください。

「親に言われたんですよ。不動産屋の営業マンはガツガツしてくるから、気をつけろって・・」

お客様からそう言われた営業マンが、サンクコストを理解していれば、次のように言ってくるはずです。

「そうなんですよね。不動産営業って、お客様と接している時間が長いからサンクコストが働いてしまうんですよね。だから、強引な営業に走ってしまうのです。私はそれをよく知っています。なので無理にサンクコストを回収しないように気をつけています!」

まとめますと、不動産営業というのは他の営業と比べてサンクコストが多くかかります。

そして、ノルマで働いているため無理な営業・強引な営業に走ってしまう人が多いです。

良い営業マンは、サンクコストを十分に理解しています。

良い営業マンは、強引な営業に走ってしまう原因を知っているから対策が打てるし気をつけています。

サンクコストを理解していない営業マンは、必ず強引な営業をしてきます。

3.「ボーナス払い」や「ペアローン」で予算以上の物件をすすめてくる

私があなたにお伝えしたいのは、

「ボーナス併用返済」や「ペアローン」を強引にすすめてくる営業マンは避けろ!

ということです。

それぞれ分けて説明していきます。

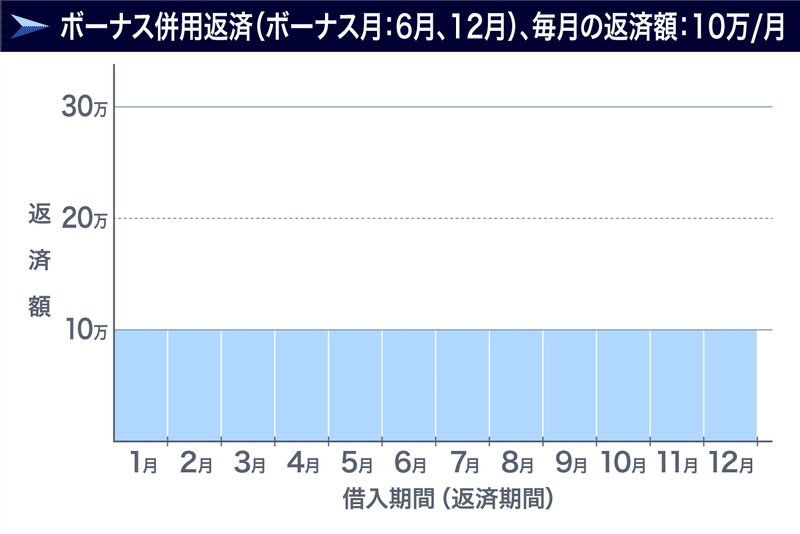

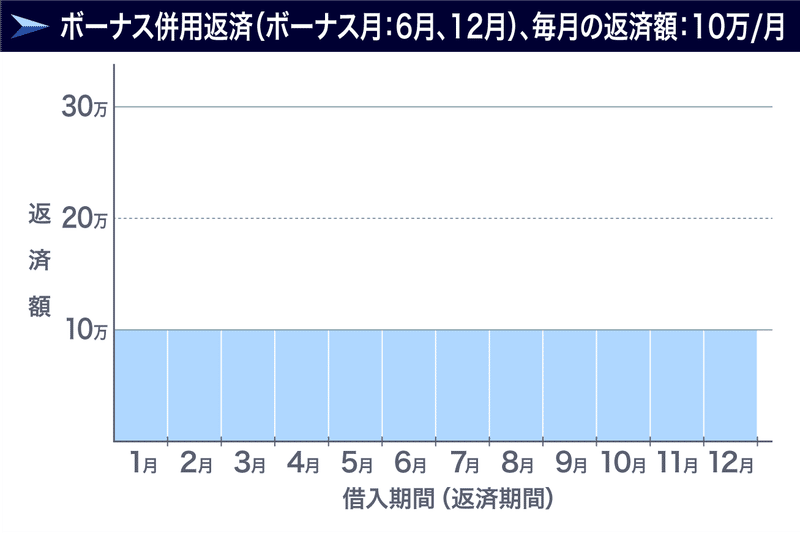

ボーナス併用返済

あなたは、ボーナス併用返済をご存じですか?

図を使って説明します。

横軸が1年間の期間、縦軸が返済額です。

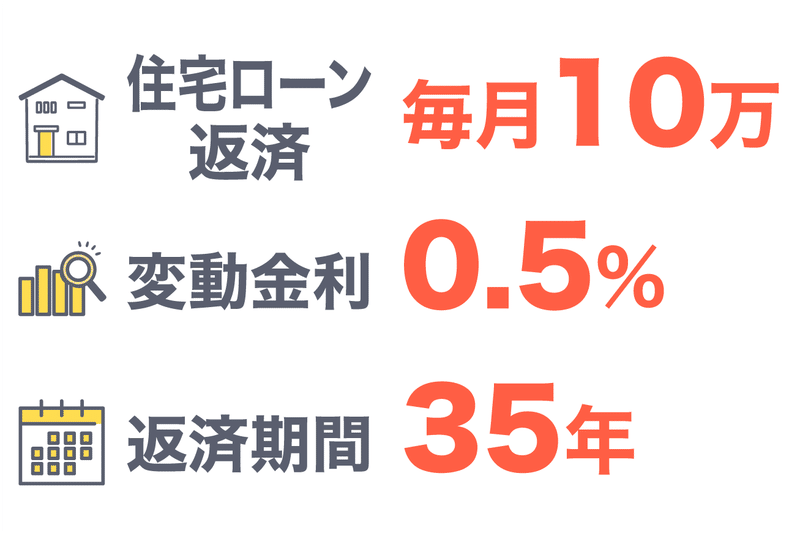

例えば、毎月10万円を返済するとします。ボーナス併用返済でない場合は上記のグラフのようになります。

それに対して、

「ボーナス月(多くの企業の場合6月と12月)には普通の月よりも20万円多く払う」と決めて返済していくことを、ボーナス併用返済といいます。

要は、「毎年ボーナス月には他の月よりも多く返済する」という契約で、銀行から住宅ローンを借りることです。

それでは、なぜ悪質な営業マンはあなたにボーナス併用返済をすすめてくるのでしょうか?

何か営業マンにメリットがあるのでしょうか?

実は、ボーナス併用返済で住宅ローンを組んでもらえれば、予算以上の高い物件を売ることができるのです。

だから、悪質な営業マンはボーナス併用返済で住宅ローンをすすめてくるのです。

具体的に説明します。

ボーナス併用返済がない場合とボーナス併用返済の場合で、借りられる住宅ローンの金額に差があるのです。

まず、ボーナス併用返済がない場合です。

次のように毎月10万円を返済するとしたら、いくら住宅ローンを借りられるか?

それを考えて欲しいです。

この場合、いくら借りられると思いますか?

答えは、3,852万円です。

これに対して、ボーナス併用返済の場合はどうなるでしょうか?

毎月10万円の返済に対して、ボーナス月だけプラス20万円払ったとします。

いくら借りられると思いますか?

答えは5,135万円です。

並べてみると借りられる金額は、こんな感じです。

ボーナス併用返済がない場合は、3,852万円でしたよね。

ボーナス併用返済がある場合は、5,135万円でした。

差額は、1,283万円です。

一目瞭然ですね。

営業マンからしたら、ボーナス併用返済”有り”の方が、高い物件を売ることができるのです。

この説明をすると、中には

「ボーナス払える人がボーナス併用返済を選択するのは、別に問題ないんじゃないの?」

と言ってくる方がいます。

はい、問題大有りです。

コロナ禍でもっとも影響を受けたのは、このボーナス併用返済を選択している人たちでした。

想像してみてください。

ボーナスって誰が金額を決めていますか?

ボーナスというのは、企業の社長が最終的に決めていますよね?

要は、ボーナスの額を決めているのは、あなたではないのです。

ボーナスというのは、経営者が調整可能な報酬なのです。

業績が良いときはボーナスを増やして、業績が良くなかったらボーナスを少なくしたりカットしたりしますよね。

要は、ボーナスは安定した報酬ではないということです。

まとめますと、

住宅ローン返済において、完済までボーナスを確実にもらい続けることができるかというと、そういうわけではありません。

だから、「ボーナス併用返済だけはやめておけ!」ということです。

ボーナス時に多く住宅ローンを返済したいのであれば、その時点で繰り上げ返済をすれば良いだけの話です。

従いまして、ボーナス併用返済を強引にすすめてくる営業マンは、自分が高い物件を売りたいだけなのです。

ペアローン

続いて、ペアローンについて説明します。

あなたはペアローンをご存知でしょうか?

ペアローンの何が問題か分かっていますか?

ペアローンというのは、夫婦それぞれが住宅ローンを借りることです。

ペアローンで住宅ローンを借りている人が、今回のコロナ禍で影響を受けました。

もっとも影響を受けたのは、ペアローンで各々が返済比率30%以上で借りていたケースです。

ここで返済比率について説明しておきます。

住宅ローンにおいて、返済比率というのはとても大事ですので理解してください。

返済比率とは、年収に占める住宅ローンの返済額の割合のことです。

そして、失敗するペアローンの返済比率は下図のような感じです。

わかりやすくするために、ご主人様・奥様でそれぞれ年収500万円稼いでるとしましょう。

この場合、各々が返済比率30%以上で借りていると危険なのです。

なぜ危険か?わかりますよね?

どちらか片方の収入が減った場合、もう片方がその返済を負担しなければなりません。

奥様の収入が急に途絶えてしまった場合、奥様が払っていた30%の返済額をご主人様が肩代わりすることになります。

コロナ禍で収入が減った方が多くいました。このような状況からペアローンのご夫婦が最も影響を受けたのです。

住宅ローンを単独で借りる方が目指すべき返済比率は25%です。

上の円グラフの100%が年収だと思ってください。

そのうちの25%分を住宅ローンの返済に充てるくらいがちょうど良いということです。

とは言っても、なかなか25%に抑えるのが難しい方もいますので、超えても良いです。

超えても良いですが、30%を上限として欲しいです。

ここまでの説明を聞いて、返済比率25%の場合と返済比率30%の場合でそれぞれ毎月の返済額がいくらになるのか疑問に思う方もいると思います。

お伝えします。

上の図は、年収ごとの毎月の返済額を「返済比率25%」と「返済比率30%」で表しました。

例えば、年収500万円の人は返済比率25%の場合、毎月の返済額が104,000円になります。これを超えても良いですが、125,000円以下になるようにはして欲しいのです。

年収700万円であれば、理想は毎月の返済額145,000円です。超えても良いですが、175,000円以下にはしてください。

中には「じゃあ、絶対にペアローンって止めた方が良いの?」という方がいますが、私はペアローンを否定している訳ではありません。

「ご夫婦それぞれか限界以上にローンを組むのは止めてください!」と言っているのです。

なので、ペアローンを組むのであれば下の図のようにして欲しいです。

ご主人様の返済比率15%、奥様の返済比率15%。これなら安心ですよね。

例えば、奥様の収入がまったく無くなったとします。

奥様の15%分をご主人様が負担しても、ご主人様の返済比率は30%になります。

30%は上限ですので、それに収まっております。

なので、ペアローンを組むのであれば、各々の返済比率は30%ではなく、15%以内にして欲しいのです。

4.固定金利をすすめてくる

悪質な営業マンは、住宅ローンにおいて固定金利をすすめてきます。

ここからは、よくある主張を3つお伝えします。

①固定金利なら返済中の金利上昇リスクがない

ダメな住宅営業マンや自称ファイナンシャルプランナーは、よくこう言います。

「固定金利なら金利の上昇がありませんので安心です!」

「固定金利なら金利の上昇にビクビクすることなく、毎日心の平穏が得られます!」

ダメ営業マンや自称ファイナンシャルプランナーは、なぜこのようにお客様に主張するのでしょうか?

それは、お客様より自分のことしか考えていないからです。

お客様に安心して欲しいから言っているのではありません。

固定金利を選択した場合、その後、金利が上昇することはありませんので、お客様から何も言われることはないのです。

お客様が変動金利を選択した場合、後に金利は上昇することになるでしょう。

そのときに、お客様から「金利が上昇して、毎月の返済額が上がったじゃないのよ!」とクレームを受けるかもしれません。

それを避けたいのです。

そして、変動金利を選択して金利が上昇したときには、その対策があるのですが、その対策を理解していません。だから、お客様に教えることができないのです。

「クレームを回避したい」のと「金利上昇時の対策がわからない」

この2点からお客様に固定金利をすすめているのです。

「確かに固定金利なら金利が上昇しないから楽かもね」と言われる人もいますが、住宅ローンで一番に考えなければいけないことは総利息額です。

変動金利と固定金利では総利息額が全く違います。

具体例を出してお伝えします。

例えば、変動金利0.5%、固定金利1.5%の場合で考えてみましょう。

上の図のように、変動金利が完済まで全く上昇しなかったら総利息額はいくらになりますか?

固定金利の総利息額はいくらになりますか?

住宅ローンを4,000万円借りた場合で考えて欲しいです。

答えは、こうです。

変動金利だと元金4,000万円に対して、利息額361万円です。

一方、固定金利だと元金4,000万円に対して、利息額1,143万円です。

変動金利が完済まで全く上昇しなかったら、固定金利を選んだ人は変動金利を選んだ人よりも782万円も多くの利息を払うことになるのです。

800万近くの多くの利息を払うことに対して、あなたはどう思いますか?

続いて、最初の1年間だけで考えて見ましょう。

最初の1年間の利息はそれぞれいくらですか?

変動金利と固定金利の利息の差額、どれくらいになるでしょうか?

答えは、こうです。

固定金利の利息は、593,989円です。

変動金利の利息は、197,594円です。

差額は、396,395円です。

要は、固定金利の方が1年間で約40万円も多くの利息を払うことになります。

では、5年間ではどうなるでしょうか?

答えは、こうです。

5年間、変動金利が全く上昇しなかった場合、固定金利の利息は2,835,676円です。

これに対して、変動金利の利息は935,165円です。

差額は、1,900, 511円です。

要は、5年間、変動金利が全く上昇しなかった場合、固定金利を選んだ人は変動金利よりも約190万円も多くの利息を払わないといけません。

固定金利というのは、最初から1,143万円の利息を払うことが決まっています。

対して、変動金利の利息額は361万円です。

変動金利を選ぶことは、ギャンブルではありません。

変動金利を選んで金利が上昇したとしても、対策をちゃんと行えば最終的な総利息額は361万円のままにすることができます。

忘れないでください。

変動金利の総利息額というのはコントロールできるのです。

②固定金利は返済計画が立てやすい

これも本当によく主張してきます。

「お客様、固定金利なら返済額が完済まで一定なので、返済計画を立てやすいです!」

このように悪質な営業マンや自称ファイナンシャルプランナーは言ってきます。

あなたに質問です。

このように「支払額が一定である」ことをメリットだと勘違いさせる。

これは何かと一緒なのですが、お分かりになりますか?

答えは、リボ払いです。

あなたは、リボ払いをご存じですか?

リボ払いとは、毎月の返済額がずっと一定の返済方法のことです。

リボ払いを選択している人は、

「リボ払いってどれだけ使っても、毎月の返済額が一定だから超ラク~!」

なんて言っていたりします。

リボ払いは、いつまで経っても完済が来ません。

信じられないほど多くの利息を払う羽目になります。

リボ払いの金利は、年15%くらいが一般的です。

人生の教訓としてお伝えします。

「金利10%以上のお金は、死んでも借りてはいけない」

リボ払いを利用する人は、「利息が高くても、毎月の返済額が一定っていうのはいいわよね!」と言うわけです。

はっきり言います。

「利息額」よりも「毎月の返済額が一定であること」にメリットを感じる人は総じて貧乏になっています。

そういう人は、お金に真剣に向き合っていないのです。

真剣に向き合わないから「多くの利息額を払う」というバチが当たるのです。

リボ払いを選択する人は「私はバカです!」とレッテル貼って生きているようなものです。

固定金利とリボ払いは、全く同じです。

要は、固定金利はバカが利用するものなのです。

「毎月の返済額が一定ですよ!」というところにフォーカスさせて利用させるのが、悪質な営業マンの手口です。

固定金利を利用する人も、リボ払いを利用する人も、結局のところ多くの利息を払って貧乏になります。

③変動金利よりも多い利息は保険代だと思えばいい

悪質な営業マンや自称ファイナンシャルプランナーはこう言ってきます。

「お客様、確かに固定金利の総利息額は、変動金利の総利息額より多くなります。でも、それは保険代だと思いましょう!金利が上昇するリスクを保険代を払ってゼロにしていると思いましょう!」

この主張も本当によく目にします。保険を売るときの手口と全く同じです。

あなたに質問です。

保険の営業マンが保険を売るときの手法・手口をご存知ですか?

それは、

起きる可能性が低いリスクにフォーカスさせ、とにかく不安にさせる

です。

「こんなことになったら大変ですよね?」

「こうなってしまったらすごいお金がかかりますよ!」

このように煽ってまくし立てるのです。

住宅ローンで言えば、「変動金利なんて選んで金利が上昇してしまったら、固定金利よりも多くの総利息額を払うことになるんですよ」と不安にさせるのです。

このとき、変動金利が上昇した場合の対策なんて絶対に教えることはしません。

これを聞くと、「でも、少し多くの利息を払うことで安心できるならいいんじゃないの?」と言ってくる人もいます。

しかし、本当に「少し多くの利息」なのでしょうか?

変動金利と固定金利の「総利息額の差」を先ほどお伝えしましたが、覚えていますか?

変動金利は361万円、これに対して固定金利は1,143万円です。

782万円も固定金利の方が多いのです。

あなた、782万円を貯めるのに何年かかりますか?

現在、日本人の平均手取り月収は27万円です。

仮に毎月27万円の10%、27,000円を貯金したとしましょう。

そうすると、

1年間で32万円貯めることができます。

3年間で96万円貯めることができます。

では、782万円貯めるのに何年かかりますか?

答えは、24年です。

貯めるのに24年もかかるお金を保険のために使いますか?

本当に大したことない金額ですか?

まとめますと、

固定金利をすすめる悪質な営業マンは、起きる可能性が非常に低いリスクに目を向けさせ不安にさせます。

そして、安心する方法があることを提示し、その安心にお金を払うように仕向けるのです。

物事をしっかりと考えない人は、安易にダマされてお金を払ってしまうのです。

だから貧乏になるのです。

貧乏人の負のサイクルはこんな感じです。

貧乏になる人は不安になったら、その不安をお金で解消しようとします。

お金を払うから、また貧乏になるのです。

お金が少ないから尚更多くのことに不安になります。

そして、その不安を解消するために、またお金を使います。

それで安心しようとします。

この繰り返しです。

完全に負のループです。

5.提携ローンを強くすすめてくる

住宅ローンは、すべての銀行の中であなたにピッタリの銀行を選べばいいのです。

「不動産屋からすすめられる提携ローンだとダメなの?」と思われるかもしれませんが、ダメです。

なぜならば、すべての銀行と提携している不動産屋は無いからです。

不動産屋が「提携している銀行がある」と言っても、せいぜい1行~3行程度です。

想像してみてください。

例えば、あなたに一番ピッタリの銀行が「りそな銀行」だったとしましょう。

でも、その不動産屋が「りそな銀行」と提携していなかったら、あなたは「りそな銀行」を利用できないことになりますよね?

要は、損することになります。

あなたに質問です。

あなたは、すべての銀行の中から、あなたにとって最も良い条件の銀行で住宅ローンを借りたくないですか?

もちろんそうしたいですよね?

だったら、すべての銀行で検討しましょう!

銀行ごとの違いは金利くらいだと思われるかもしれませんが、実際には銀行が違うと金利以外にも違う点が多々あります。

金利以外でいうと、例えば、がん団信の上乗せ金利です。

日本人の死因の1位は、がんです。

がんになったときに「住宅ローンの残債をゼロにしたい」場合、がん団信を付ける必要があります。

がん団信分の金利を上乗せする必要があります。

この上乗せ金利が、銀行ごとに違うのです。

上乗せ金利は、0.1%~0.3%と幅があります。

あなたが「0.1%のがん団信を利用したい」と思っても、その不動産屋が0.1%の銀行と提携していなかったら、あなたは使えないことになります。

なので、不動産屋がすすめる提携銀行にこだわる必要はありません。

住宅ローンの決定権はお客様にあります。

不動産会社にあるわけではありません。

不動産屋から提携ローンをすすめられてもいいです。

ただし、「それ以外にベストな銀行はないのか?」と考えて欲しいのです。

ここまで聞くと「でも、たくさんある銀行に一つひとつ自分で問い合わせるってすごい何か大変そうなんだけど・・」と思われるかもしれませんが、今の時代、そんなことをする必要はありません。

日本一の住宅ローンWEBサービスのモゲチェックを利用すれば解決します。

住宅ローン選びの超便利なWEBサービス【モゲレコ】

最後に、住宅ローン選びの超便利なWEBサービス【モゲレコ】をご紹介します!

自分にピッタリな住宅ローンを知りたい方は絶対に利用した方が良いです。

住宅ローンで失敗したくない!後悔したくない!と思うなら、まずはモゲレコから始めましょう!

特にこのような方々に向いているWEBサービスです。

・住宅ローンを初めて借りる人

・金融機関がたくさんあって分からない!という人

・住宅ローンを既に借りていて、借り換えを考えているものの、

銀行が色々あってどこで借り換えたら一番得になるのか知りたい人

モゲチェックを使えば、自分にぴったり合った住宅ローンを

WEBで、簡単に、無料で、知ることが出来ます!

モゲチェックの概要です⇩

モゲレコのメリットです⇩

サービスの利用はバナーをクリック⇩

利用方法

まず、サービス利用時に、自身の情報・属性など約30項目に入力します。

そうすると、その登録情報から、自身が融資を受けられる可能性が高いオススメの銀行が提案されます。

提案される銀行は最大3つです。

このサービスでは、自分にピッタリな銀行を紹介してくれるだけでなく、

「どうしたらもっとよい条件で住宅ローンを借りられるか?」のアドバイスも受けられます!

銀行の紹介やアドバイスを受けて、疑問点があれば

それに対して質問することもできます。

つまり、

WEBで、簡単に、無料で

住宅ローンのプロからアドバイスをもらうことができるのです。

手間もお金もかからず、

とても魅力的なサービスだと思います。

もちろん、新規で住宅ローンを検討している方だけでなく、

住宅ローンを利用中だけれども、毎月の返済額を少なくしたい!

もっと低い金利に借り換えたい!

という住宅ローンの借り換えを検討している方にも対応しています!

その場合は、

新規の場合と同じく自身の情報を登録した後、

現在と比較してどれぐらい得になるのかが表示され、

借り換えによって得をする銀行を最大3つ提案してもらうことが出来ます。

トータルで返済額がいくら減るのか、

毎月の返済額はどれぐらい減るのか、

を具体的に数字で見ることが出来ます。

それだけでなく、

「もっとオトクに!アドバイス」という項目があり、

そこを見れば、

どうしたら今よりも好条件で借りることができるのか、

どうしたら今よりも返済額が減らせるか、

といったアドバイスを受けることができます。

そして、

新規の場合と同じく、借り換えの場合でも、

疑問点や不安な点をプロに相談して解消することができます。

WEBで完結し、無料で、簡単に、質の高いサービスを受けられるので、

モゲレコはとてもおすすめです。

無料で簡単に使い始めることができるので、

少しでも住宅ローンについて興味があれば、

まずは登録してみるとよいでしょう。

モゲレコの説明のまとめ

住宅ローンの比較サイトはたくさんありますが、

利用者に合った提案をしてくれるWEBサービスでは、

モゲチェックのモゲレコは、かなりサービスの質が高いと思います。

住宅ローン選びで失敗し、後悔する人も多いので、

そうならないためにも、しっかりと比較することが大切です。

気軽に、無料で、

自分に合った提案を受けるために、

まずはモゲレコを利用してみることをおすすめします!

サービスの利用はバナーをクリック⇩

今回の内容を動画で見たい方はコチラ⇩

不動産業界や不動産取引の有り方を健全な方向に変えるため、日々、不動産の仕事に邁進しております。サポート頂けたお金は全て弊社の不動産事業に使わせて頂きます。