【住宅ローン】金利上昇でもあわてない!3つの対策

今回のテーマはこちらです。

【住宅ローン】金利上昇でもあわてない!3つの対策

今回は、住宅ローンを「変動金利で借りた人」または「変動金利でこれから借りる人」向けに金利が上昇したときの対策をお伝えしていきます。

あなたは

「金利が上昇したら嫌だな・・・」

「金利が上昇したときって、どうすればいいの?」

と思っていませんか?

YouTubeやネット記事には、変動金利が今後上昇するとかしないとか、そういう主張や情報はたくさん出てきます。

しかし、金利が上昇したときの具体的な対策を、しっかりと教えてくれる人がいないのです。

はっきり言います。

変動金利は今すぐには上昇しませんが、いずれ上昇します。

金利上昇時の対策を知らないと、不安で仕方がない毎日をずっと過ごすことになります。

そして、金利が上昇したときにも、何をどうしていいかが分からず、あたふたしてしまいます。

安心してください。

金利上昇時の対策はしっかりとあります。

今回は、その対策をお伝えします。

金利上昇時の対策を事前に知っていれば、金利の上昇なんて恐れるに足りません。

是非、今回お伝えする対策を理解して「金利上昇が怖い!」という悩みを払拭してしまいましょう!

1.金利上昇時に繰り上げ返済

あなたは、住宅ローンの変動金利を選んでいますよね?または、選ぼうとしていますよね?

あなたは、変動金利の金利上昇が嫌なのですよね?

ではなぜ、金利上昇が嫌なのですか?

それはきっと、毎月の返済額が上がるからではないでしょうか。

ということは、金利が上昇しても毎月の返済額が上がらなければいいわけですよね?

それであれば、金利が上昇したときに毎月の返済額が上がらないように繰り上げ返済をすれば良いのです。

あなたは、繰り上げ返済を正確に理解していますか?

金利が上昇したときには、返済額軽減型という繰り上げ返済をして欲しいです。

返済額軽減型は、返済期間は変えずに毎月の返済額だけを下げる方法です。

横軸は返済期間、縦軸が毎月の返済額です。

繰り上げ返済したとき、そのお金は元金に充当されます。

そうすると、元金に乗っていた利息を払わなくてよくなるのです。

なので、繰り上げ返済をするとグッと毎月の返済額が少なくなります。

これが返済額軽減型という繰り上げ返済です。

これを金利が上昇したときにやって欲しいのです。

ここからは具体的な内容で説明していきます。

前提条件を次のようにします。

あなたに質問です。

変動金利が0.5%でスタートして、返済期間の35年間、全く上昇も下降もしなかったら、毎月の返済額はどのように推移しますか?

当然ながら35年間、129,792円/月のまま推移します。

では、ここからが本題です。

10年目に金利が上昇すると仮定して、3パターン考えてみましょう。

【パターン1】10年目に金利が1.0%になる場合(0.5%上昇)

【パターン2】10年目に金利が1.5%になる場合(1.0%上昇)

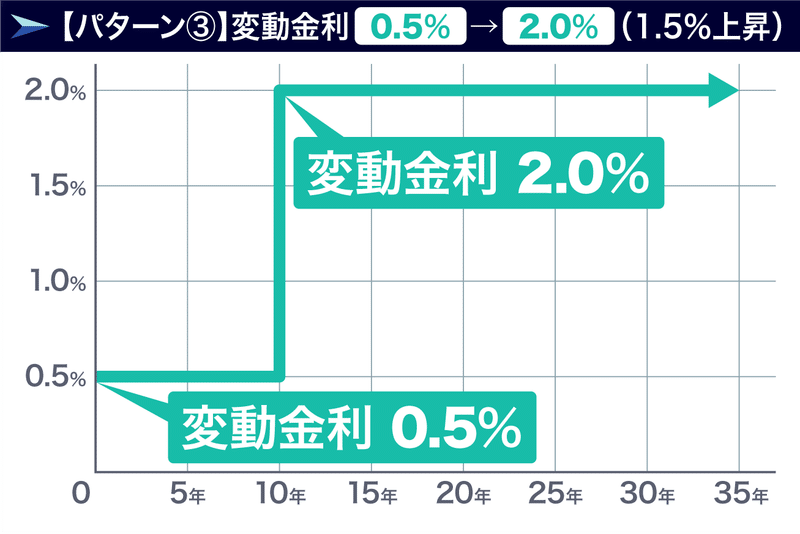

【パターン3】10年目に金利が2.0%になる場合(1.5%上昇)

この3パターンで10年目に金利が上昇したとき、それぞれ毎月の返済額はいったいいくらになるでしょうか?

そして、金利上昇時にいくら繰り上げ返済をすれば、毎月の返済額を今までと同じにすることができるのでしょうか?

はい、答えを伝えていきます。

まずは、金利が上昇したときの毎月の返済額はどのように変わるのかを見ていきましょう。

パターン1は、このようになります。

金利が1.0%まで上昇したタイミングで、毎月の返済額は137,917円まで上がってしまいます。

いくら上がるのかというと8,125円です。

「金利の上昇が嫌だ!」という方は、このように毎月の返済額が上がってしまうのが嫌なんですよね?

あなたは、この8,125円をどう思いますか?

では続いて、パターン2の毎月の返済額です。

パターン2は、10年目に金利が1.5%まで上昇してしまうということでした。

この場合、毎月の返済額は146,358円まで上がってしまいます。

いくら上がるかと言うと16,566円です。

続いては、パターン3の毎月の返済額です。

パターン3は、10年目に金利が2.0%まで上がってしまうということでした。

この場合、毎月の返済額は155,111円まで上がってしまいます。

増えた金額は25,319円です。

さすがに毎月の返済額が約25,000円も上がってしまうと「ちょっと嫌だな・・」と思う方も出てくるのではないでしょうか?

上記の結果をグラフに纏めてみました。

一番左が10年後の金利、真ん中が毎月の返済額、一番右側が金利上昇後の増えた金額です。

この金額を大体で構いませんので

「金利がこれくらい上がると、毎月の返済額がこれくらい増えるんだな」

と感覚的にでも覚えておいてください。

そして、ここからは繰り上げ返済です。

金利が上昇しても毎月の返済額を増やさないようにするためには、いったいいくら繰上げ返済すればいいのでしょうか?

ここからは、その答え合わせをしていきます。

まず、パターン1です。

繰り上げ返済すべき金額と、その後の毎月の返済額はこのようになります。

金利が1.0%まで上昇したとき、繰り上げ返済すべき金額は200万円です。

200万円を繰り上げ返済すれば、金利が上昇したとしても、毎月の返済額は上図のようになります。

このように、繰り上げ返済をすれば、金利が上昇したとしても今までと同じ毎月の返済額にすることができるのです。

続いてパターン2の答えです。

金利が1.5%まで上昇したとき、繰り上げ返済すべき金額は400万円です。

400万円を繰り上げ返済すると、毎月の返済額は上図のようになります。

金利が上昇したとしても、400万円お金を入れることで、毎月の返済額は同じになるのです。

最後、パターン3の答えです。

金利が2%まで上昇したとしても、600万円を繰り上げ返済すれば、毎月の返済額は上図のようになります。

繰り上げ返済の効果がよく理解できたのではないでしょうか。

ここまでの結果を数字だけで並べてみました。

一番左が10年後の金利、真ん中が繰り上げ返済額、一番右が繰り上げ返済後の毎月の返済額です。

金利が0.5%上昇した時には200万円、

金利が1.0%上昇した時には400万円、

金利が1.5%上昇した時には600万円を繰上げ返済すると、

毎月の返済額は、金利上昇前と同じになります。

あなたには金利が上昇したときに「いくら繰り上げ返済すれば大丈夫」ということを感覚的にでも理解して欲しいです。

「金利が上昇したらイヤだ!イヤだ!」と言っているだけでは、意味がありません。小学生と同じです。

金利が上昇したときには

「毎月の返済額がいくら上がるのか?」

「いくら繰り上げ返済すればいいのか?」

を理解して欲しいです。

この数字をちゃんと押さえることで、不安を解消することができるのです。

ここまでの説明を聞いて、

「でもやっぱり変動金利が2.0%になったら、毎月払っていくのがちょっと怖い、不安」

という方がいます。

今回はあなたに繰り上げ返済を理解して欲しくて、あり得ない金利上昇である2%を例として挙げました。

はっきり言います。

10年後に変動金利が2.0%になることは、絶対にあり得ません。

あなたは、どういう時に変動金利が上昇するか分かりますか?

変動金利が上昇するときの条件を知らない方が多いのですが、実は明確な条件があります。

まずは、この図をご覧ください。

図の左側は変動金利が上がるときの条件、右側が下がるときの条件です。

「変動金利が上がる」ときの条件をご覧ください。

「好景気」「インフレ」「収入が増える」と3つの条件がありますが「この内どれか一つでも当てはまったら変動金利が上がる」というわけではありません。

これら3つの条件すべてが満たされたときだけ変動金利が上がるのです。

では、この3つの条件について一つずつ見ていきましょう。

まずは、好景気についてです。

日本は今、好景気ですか?

違いますよね、景気よくないですよね。

なぜそれが言えるかというと、今は超低金利だからです。

ではなぜ低金利なのでしょうか?

景気が悪いと、日本銀行は各銀行に低金利でお金を貸し出します。

そして、銀行は低金利で企業にお金を貸し出します。

企業は、低金利だと銀行からたくさんお金を借りてくれます。

そうすると、商品やサービスを多く提供することができます。

要は、消費を活性化させることができるのです。

日本銀行は、消費を活性化させて景気を回復させようと狙っているわけです。だから金利を低くしてお金を貸すわけです。

続いて、インフレについてです。

純粋なインフレーションというのは、「景気がよくて物価が上がる」という流れです。

しかし、今はそれとは少し違いますよね。

景気はよくなくて、物価だけが上がっています。

このように「景気が悪くて物価だけが上がっている状態」を、スタグフレーションと言います。

最後に「収入が増える」という条件についてです。

あなたの収入は増えていますか?

このグラフをご覧ください。

これは過去30年における、日本を含めた各国の平均賃金の推移です。

30年前の平均賃金を100として、この30年でどう推移してきたかを表しています。

ご覧いただいて一目瞭然だと思いますが、日本の平均賃金は過去30年一切上がっていません。

日本以外の各国は右肩上がりで平均賃金が上がっていますが、日本だけ30年間上がっていないのです。

具体的な金額で各国と比較すると、次のグラフのようになります。

アメリカの平均賃金は、日本の倍近くあります。

日本の平均賃金は、最も低いです。

ここまでで、お分かりになったと思いますが、

日本は、

好景気でもなく、

インフレでもなく、

収入も増えていません。

ですから変動金利は上がらないのです。

正確に表現すると、変動金利を上げられないのです。

そして、日本経済を考えるのであれば、変動金利の上昇を願わないといけません。

頭の悪い人は、変動金利が低いことを喜んでいたりしますが、愚の骨頂です。

自分が借りている住宅ローンの金利が低く、毎月の返済額が抑えられたとしても、日本経済が悪く収入が下がっていくのであれば、喜べることではありません。これくらいの想像力は持って欲しいものです。

以上のこと分かると思いますが、変動金利が上がったときにはあなたの収入も上がっているのです。

変動金利が上昇局面に入っているのに、あなたの収入が上がらない場合は、あなたの勤務先に問題があるのです。

住宅ローンの問題ではなく、あなたの問題です。

私は、日本が好景気に転じることを願っていますが、正直、今の状況を見ると、向こう10年は景気が良くなりそうにありません。

だから私は、「変動金利は向こう10年は上がりませんよ」と言っているわけです。

2.常にコツコツと繰り上げ返済

対策の1つ目は、金利が上昇したときに行う対策でした。

対策の2つ目は、金利の上昇を見越した対策です。

金利が上昇してからではなく、先に動いて対策し、金利が上昇しても大丈夫な状態にしておくのです。

「金利が上昇したとしても大丈夫な状態」とは、どういう状態だと思いますか?

何をどうしておけばいいのでしょうか?

それは、「元金を減らしておく」ということです。

元金については、ご存じでしょうか?

横軸は返済期間、縦軸が返済額です。

住宅ローンは、元金と利息の2つからできてます。

金利が上昇してしまっても、元金が減っていれば大したことはありません。毎月の返済額はそれほど増えないのです。

金利が上昇したときは、何が増えるのでしょうか?

答えは、利息です。

金利が上昇したときには、毎月の返済額が増えます。

ただこのとき、元金は一切増えていないのです。

増えているのは、利息だけなのです。

これをあなたには理解してほしいです。

大切なのでもう一回言います。

金利がどれだけ上昇したとしても、増えるのは利息で、元金は1円たりとも増えません。

それではここから、今回の対策を具体的な数値を用いて説明していきます。

前提条件は先程と同じです。

10年目に金利が上昇すると仮定しますが、それまでの10年間で繰り上げ返済をして対策します。

上図のように、10年間、毎年100万円を繰り上げ返済するとします。

そして、10年目に金利が上昇するとします。

金利の上昇については、先程と同じ3パターンで考えてみましょう。

10年後の金利が上昇したとき、それぞれパターンで「毎月の返済額がどのように変わるのか?」を考えてみてください。

では、答えにいきましょう。

【パターン1】10年目に金利が1.0%に上昇するとき

毎月の返済額は最初129,792円からスタートします。

でも、そこから毎年100万円を繰上げ返済していきますので、毎月の返済額は毎年どんどん下がってきます。

そして、10年目に金利が1%になったとしても、毎月の返済額は105,336円までしか上昇しないのです。

この結果を見て、あなたはどう思いますか?

続きまして、パターン2の答えです。

【パターン2】10年目に金利が1.5%に上昇するとき

毎月の返済額129,792円からスタートして繰り上げ返済を続けますので、毎月の返済額は上図のように下がっていきます。

そして、10年目に金利が1.5%に上昇しても、元金が減っているので毎月の返済額は111,783円までしか上がりません。

だんだん繰り上げ返済のスゴさが分かってきたのではないでしょうか。

最後のパターン3の答えです。

【パターン3】10年目に金利が2.0%に上昇するとき

毎月の返済額129,792円からスタートします。

でも繰り上げ返済しているので、毎月の返済額がどんどん下がってきます。そして、10年目に金利が2.0%になったとしても、毎月の返済額は118,468円までしか上がりません。

この結果を見てあなたはどう思いましたか?

10年目に金利が2.0%になったとしても、毎月の返済額は全然増えないですよね?

ビクともしませんよね?

これが繰り上げ返済のパワーです。

多くの人は、この数値的な理解ができていません。

ただ、あなたには理解して欲しいです。

そして、ここまでの説明を聞いて、

「繰り上げ返済の効果があるのはよくわかった!それじゃ、ある程度お金が貯まったら繰り上げ返済するね!」

と言う方がいます。

違うのです。貯めてはいけないのです。

お金を貯めて繰り上げ返済するのは、悪手です。

繰り上げ返済は、

「貯めて行うのではなく、早めにコツコツ」

が正しいのです。

なぜ、繰り上げ返済は早めがいいか分かりますか?

それは、早めの方が利息が多いからです。このグラフを見てください。

繰り上げ返済というのは、払う利息をなくす仕組みのことです。

繰り上げ返済する場合、早い時期に行うのと遅い時期に行うのでは、効果が全く変わってくるのです。

要は、免除される利息額に差が生まれるのです。

具体的に説明します。

例えば、「5年間続けて繰り上げ返済をする場合」で考えてみましょう。

その5年間ですが、

返済の「最初の方」と「最後の方」で比べてみましょう。

上図の黄色で囲った「最初の方の5年間」と「後の方の5年間」ですが、どちらが得になるでしょうか?

見比べて欲しいのは、黄色の部分の面積です。

どちらの面積の方が大きいですか?

お分かりだと思いますが、この利息の面積が免除される利息額です。

一目瞭然ですよね。

最初の方の利息の面積の方が大きいですよね。

つまり、早めに繰り上げ返済した方が

「利息の面積が大きい=免除される利息金額が多い」

ということになるのです。

だから繰り上げ返済は、最初の方にして欲しいのです。

コツコツで構いませんので、貯めないでやって欲しいのです。

なぜならそれが、あなたの利益になるからです。

3.金利上昇時に借り換え

対策の1つ目は、金利が上昇したときに行う対策でした。

対策の2つ目は、金利の上昇を見越した対策でした。

対策の3つ目では、金利が上昇したときに行う対策をもう一つお伝えします。

金利が上昇したとき、毎月の返済額は上がりますよね。

それを解決する方法が繰り上げ返済でしたが、実は繰り上げ返済しなくても解決できるかもしれない方法があるのです。

それが、住宅ローンの借り換えです。

住宅ローンというのは、最初に借りた銀行に完済までずっと返済を続けないといけないわけではありません。

途中で銀行を変更してもいいのです。

ご存じでしたか?

例えば、金利が上昇したとき、今借りている銀行は金利2.0%まで上昇したけれども、他の銀行は金利1.5%までしか上昇していない。

こんなことも十分に考えられます。

なので、金利が上昇したときは繰り上げ返済と合わせて、住宅ローンの借り換えも検討して欲しいのです。

ただし、住宅ローンの借り換えには手数料がかかります。

上図は、住宅ローンの借り換え時にかかる諸費用です。

新しく住宅ローンを借りる手数料、今借りている銀行に繰り上げ返済する手数料、それ以外にも登記費用が必要です。

総額でどれくらいかかるかというと、借り換えする時の住宅ローン金額の4%くらいです。

借り換え時の住宅ローン借入額が2,000万円だったら、手数料80万円。

借入額が3,000万円だったら手数料120万円。

借入額が4,000万円だったら手数料160万円。

こんな感じです。

これくらいの借り換え手数料がかかるのです。

従いまして、住宅ローンの借り換えというのは、この手数料を払ってでも借り換えた方が得なのか否かを見極めなければなりません。

ただこれ、自分でやると大変です。

借り換え手数料がかかっても得になるか否かを計算したり、どこの銀行で借り換えたら一番得になるのかを探すのはとても面倒くさいですよね?

はい、安心してください。

今はそんな面倒なことを自分でやる必要はないのです。

日本一の住宅ローンWEBサービスを使えば一発で分かるのです。

そのサービスをモゲチェックと言います。

住宅ローン選びの超便利なWEBサービス【モゲレコ】

最後に、住宅ローン選びの超便利なWEBサービス【モゲレコ】をご紹介します!

自分にピッタリな住宅ローンを知りたい方は絶対に利用した方が良いです。

住宅ローンで失敗したくない!後悔したくない!と思うなら、まずはモゲレコから始めましょう!

特にこのような方々に向いているWEBサービスです。

・住宅ローンを初めて借りる人

・金融機関がたくさんあって分からない!という人

・住宅ローンを既に借りていて、借り換えを考えているものの、

銀行が色々あってどこで借り換えたら一番得になるのか知りたい人

モゲチェックを使えば、自分にぴったり合った住宅ローンを

WEBで、簡単に、無料で、知ることが出来ます!

モゲチェックの概要です⇩

モゲレコのメリットです⇩

サービスの利用はバナーをクリック⇩

利用方法

まず、サービス利用時に、自身の情報・属性など約30項目に入力します。

そうすると、その登録情報から、自身が融資を受けられる可能性が高いオススメの銀行が提案されます。

提案される銀行は最大3つです。

このサービスでは、自分にピッタリな銀行を紹介してくれるだけでなく、

「どうしたらもっとよい条件で住宅ローンを借りられるか?」のアドバイスも受けられます!

銀行の紹介やアドバイスを受けて、疑問点があれば

それに対して質問することもできます。

つまり、

WEBで、簡単に、無料で

住宅ローンのプロからアドバイスをもらうことができるのです。

手間もお金もかからず、

とても魅力的なサービスだと思います。

もちろん、新規で住宅ローンを検討している方だけでなく、

住宅ローンを利用中だけれども、毎月の返済額を少なくしたい!

もっと低い金利に借り換えたい!

という住宅ローンの借り換えを検討している方にも対応しています!

その場合は、

新規の場合と同じく自身の情報を登録した後、

現在と比較してどれぐらい得になるのかが表示され、

借り換えによって得をする銀行を最大3つ提案してもらうことが出来ます。

トータルで返済額がいくら減るのか、

毎月の返済額はどれぐらい減るのか、

を具体的に数字で見ることが出来ます。

それだけでなく、

「もっとオトクに!アドバイス」という項目があり、

そこを見れば、

どうしたら今よりも好条件で借りることができるのか、

どうしたら今よりも返済額が減らせるか、

といったアドバイスを受けることができます。

そして、

新規の場合と同じく、借り換えの場合でも、

疑問点や不安な点をプロに相談して解消することができます。

WEBで完結し、無料で、簡単に、質の高いサービスを受けられるので、

モゲレコはとてもおすすめです。

無料で簡単に使い始めることができるので、

少しでも住宅ローンについて興味があれば、

まずは登録してみるとよいでしょう。

モゲレコの説明のまとめ

住宅ローンの比較サイトはたくさんありますが、

利用者に合った提案をしてくれるWEBサービスでは、

モゲチェックのモゲレコは、かなりサービスの質が高いです。

住宅ローン選びで失敗し、後悔する人も多いので、

そうならないためにも、しっかりと比較することが大切です。

気軽に、無料で、

自分に合った提案を受けるために、

まずはモゲレコを利用してみることをおすすめします!

今回の内容を動画で見たい方はコチラ⇩

不動産業界や不動産取引の有り方を健全な方向に変えるため、日々、不動産の仕事に邁進しております。サポート頂けたお金は全て弊社の不動産事業に使わせて頂きます。