【住宅ローン】事前審査と本審査の違いとは?

今回のテーマはこちらです。

【住宅ローン】事前審査と本審査の違いとは?

私のところにはよく、

「住宅ローンの事前審査って、いつのタイミングでやるの?」

「住宅ローンの本審査って、売買契約前にやるの?」

「事前審査と本審査って、それぞれ何を用意すればいいの?」

「事前審査に通れば、本審査も通るの?」

という質問がきます。

多くの人は、不動産屋に言われるがまま事前審査をして、本審査をして、住宅を買っているのだと思います。

たしかに普通に考えたら、誰も体系的に住宅ローンの事前審査や本審査の内容を教えてくれません。

そこら辺の不動産屋の営業マンも事前にちゃんと教えてくれません。

不動産屋の営業マンは、99%がいい加減です。

そして事前審査のタイミングを間違えると、買えない物件を何軒も内覧してしまい、迷走し疲弊してしまいます。

また、本審査に必要な書類を事前にちゃんと準備しておかないと、用意に時間がかかり、結果として物件が買えないこともあります。

事前審査と本審査について理解していないことは、デメリットでしかありません。

でも、安心してください!

今回は、住宅ローンの事前審査から本審査の流れと押さえるべきポイントをお伝えします。

事前審査と本審査については、一つずつちゃんと説明していきますし、それぞれ用意しなければいけないものについてもお伝えします。

ちなみに弊社の場合、住宅購入で相談に来るお客様には、最初に住宅ローンの事前審査と本審査についてしっかりと理解してもらっています。

そのため、住宅購入で迷走したり疲弊したりするお客様が1組もいません。それくらい、住宅ローンの事前審査と本審査への理解は大切なのです。

今回の内容を最後まで読むと、あなたは「事前審査」と「本審査」で悩むことが一切なくなります。

ぜひ、最後までお楽しみください!

1.「住宅ローンの流れ」と「売買契約の流れ」

今回は住宅ローンの事前審査と本審査についてお伝えしていきますが、その前に大まかな流れを掴んでほしいです。

住宅購入の際には、ほとんどの方が住宅ローンを借りて、住宅を買いますよね?

ということは、「住宅ローンを借りる契約」と「不動産を買う契約」をする必要がありますよね?

この2つの契約がどう絡まっていくのかを最初に理解してほしいです。

全体の流れを理解せずに進むと、取り返しがつかないことになってしまいます。

そんな人がとても多いです!

私のところに個別相談に来る人の半分は、住宅購入の順序が間違っています。

まずは「住宅ローンの流れ」をお伝えしていきますが、あなたは正しい流れをご存じですか?

これが住宅ローンを借りるまでの流れです。

住宅ローンには、審査が2つあります。

まず最初に事前審査です。

これは申し込みをすると、2~3日くらいで結果が出ます。

事前審査に通過した人だけが、本審査に進むことができます。

逆の言い方をすれば、

事前審査に落ちる人は、住宅ローンを借りることができません。

そして本審査に進むと、10~14日くらいで結果が出ます。

承認をもらうことができれば、住宅ローンの契約に移ります。

その後に、住宅ローンの契約をしてから数日後に融資が実行されます。

これが住宅ローンの流れです。

では、「不動産の売買契約の流れ」についてはご存じでしょうか?

こんな感じです。

まず、売買契約をします。

それから1ヶ月~1ヶ月半後くらいに決済をする方が多いです。

決済というのは、住宅価格をすべて売主に払って住宅の引渡しを受けることです。

では、「住宅ローンの流れ」と「売買契約の流れ」はどう絡まっていくのでしょうか?

こんな感じです。

上段が、不動産の売買契約の流れです。

下段が、住宅ローンの審査の流れを表しています。

左から右に時系列として流れていきます。

最初にやらなければいけないのは、住宅ローンの事前審査です。

住宅ローンの事前審査に通過すると、住宅ローンを借りられることが分かりますので、その結果をもって不動産の売買契約をすることができます。

逆の言い方をすれば、住宅ローンの事前審査を通過していない限り、不動産の売買契約をすることはできません。

不動産の売買契約が終わったら、銀行に本審査を申し込みます。

本審査に通過すれば、ローン契約をして、ローンの融資を受けることができます。

そして「融資実行と同時に不動産の引渡しを受ける」という流れになります。

この流れはメチャクチャ重要なので、是非とも覚えておいてください!

「流れは分かったけど、住宅ローンの事前審査って、そもそもいつやればいいの?」

と言われる方がいます。

ここからは住宅購入全体の流れの中で、事前審査をいつやるのかをお伝えします。

住宅購入全体の流れは、こうです。

「住宅を買いたい!」と思ったら、まず一番先に資金計画を立てます。

資金計画というのは、

どこの銀行から住宅ローンを借りるのか?

銀行からいくら住宅ローンを借りるのか?

毎月、いくらの返済をしていくのか?

という、お金の部分をしっかりと固めることです。

それが終わってから、どこのエリアで住宅を買うかを決めます。(エリア選定)

エリアが決まったら、そのエリアの中でどういう物件を探していくか、どういう物件が自分たちは買うのかを決めていきます。(物件選定)

そして、内覧して買いたい物件を決めます。

買いたい物件が決まったら、不動産の売買契約をします。

そして、住宅ローンの本審査を受けます。

以上が、住宅購入の全体の正しい流れです。

これ以外の順序は、すべて間違っています。

「事前審査は最初にやれ!って言うけど、内覧して買う物件を決めた後じゃダメなの?」

という方が非常に多いですが、ダメです。

そんなあなたに考えて欲しいです。

想像しながら読んでみてください。

例えば、事前審査をせずにいきなり物件を見始めて内覧を繰り返し、最終的に5,000万の物件に辿り着いたとしましょう。

物件決めた後、銀行に事前審査を申し込んだ結果、3,000万までしか融資を受けられなかったらどうですか?

5,000万の物件を何件も見ていた人が、3,000万の物件を見たとき、

「この程度の物件しか買えないのか・・」

と残念な気持ちになるのです。

そして、住宅購入の意欲はなくなりますし、3,000万の物件を買っても嬉しさなんて1ミリもありません。

あなたは、こうなってもいいのですか?

ここまでをまとめますと、

住宅購入の際には

「不動産を買う契約(売買契約)」と

「住宅ローンを借りる契約(ローン契約)」

を行う必要があります。

売買契約と住宅ローンの流れはこうです。

この流れは本当に大切なので、守るようにしてください。

そして、住宅購入全体の流れはこのようになっております。

一番先に資金計画を立てるのですが、その資金計画の中でも最初にやるのが住宅ローンの事前審査です。

なぜなら、住宅ローンを借りて住宅を購入するからです。

住宅ローンが借りられなければ、住宅は購入できません。

だから、まずは一番最初に住宅ローンの事前審査を受けてください。

多くの人は事前審査も受けず、いきなり住宅情報サイトを見ますが、これは間違っています。

住宅ローンを借りて家を買うわけですから、家探しよりも先に

「住宅ローンがいくら借りられるか?」

を事前審査で知っておくことが大事なのです!

2.事前審査とは

ここまでで事前審査を一番先にやることは理解してもらいました。

事前審査を一番先にやる理由は何でしたか?

はい、それは

「住宅ローンが借りられなかったら、住宅を購入できないから」

です。

そしてもう一つ、事前審査を先にやる理由があります。

何だと思いますか?

これは多くの人が理解していないのですが、それは、

「事前審査を受けていないと、売主が相手にしてくれないから」

です。

事前審査をやるべき理由は、売主に相手にしてもらうためです。

どういうことか説明します。

まずは、この事実を理解してください。

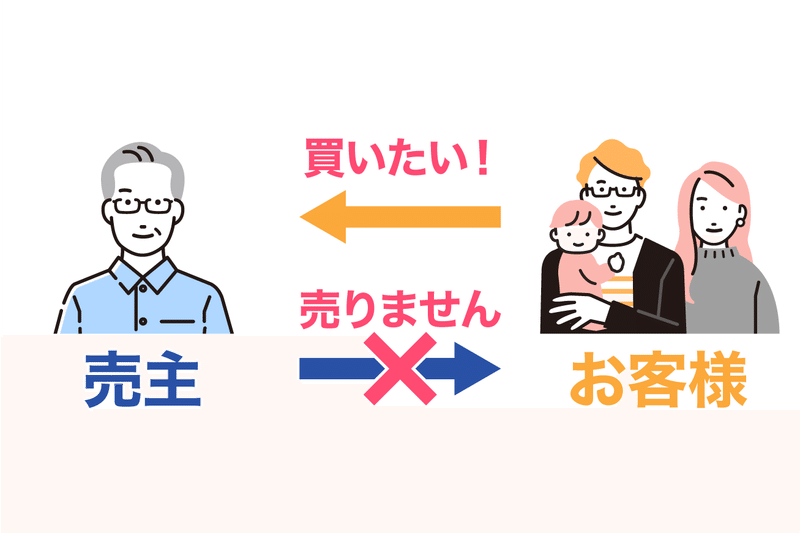

不動産の売買には、必ず売主がいますよね。

当り前ですが、あなたは売主から不動産を買います。

そして、ここからが大事なのですが、あなたが「買いたい!」と言ったところで、売主が「売りません!」と言ったらそれまでです。

覚えてください。

売主は、住宅ローンの事前審査に通過していない人を相手にしないのです。

なぜだか分かりますか?

少し想像してみてください。

あなたが売主だったとして、住宅ローンが借りられるかどうかよく分からない人から「あなたの不動産を買わせてください!」と言われたらどうですか?

「はい、分かりました」となりますか?

そうですね、なりませんね。

住宅ローンが借りることができて、ちゃんと売買代金を払ってくれる人に売りたいですよね。

だから、事前に「住宅ローンが借りることができる証明」を取得しておく必要があるのです。それが事前審査です。

不動産を買うときは、売主に対して購入申込書を提出します。

そのときには、住宅ローンの事前審査に通過していることがマナーです。

事前審査に通過しているということは、

「銀行から間違いなく住宅ローンが借りられる」

ということの証明になるからです。

購入申込書を売主に提出しても、事前審査に通過していないと、売主から「いやいや、住宅ローンの事前審査に通過してから持ってきてよ!」

と追い返されます。

ここまで聞いて事前審査が大事なのはお分かりいただけたと思います。

では、実際に事前審査を受ける際には何を銀行に提出すれば良いのでしょうか?

住宅ローンの事前審査に必要な書類は、この4つです。

「他の借入れ」というのは、次のものです。

そして、物件のチラシも提出します。これは仮の物件で構いません。

私たちはダミー物件と言っています。

「事前審査の物件と本審査の物件が違ってもいいの?」

と思われるかもしれませんが、全く問題ありません。

多くの方は「事前審査時に出す物件」と「実際に買う物件」が違います。

弊社の場合、私の方からお客様に対して、

「この物件を、ダミー物件として事前審査に入れてください。」

と毎回サポートしています。

ただし、注意点があります。

例えば、事前審査の物件価格が4,000万、本審査時の物件価格が6,000万というように価格差がすごく大きい場合は、本審査に通らないのでやめて欲しいです。

あなたに質問です。

住宅ローンの事前審査を申し込むと、銀行はある機関に照会をかけて、あなたの情報を取ろうとします。

どこの機関に何の情報を取りにいくと思いますか?

銀行は事前審査の申し込みを受けると、その方が

「現在や過去にどこからいくら借りたのか?」

「ちゃんと返済したのか?」

を調べます。

そして、それらの情報を取得するために、次3つの信用情報機関に照会をかけています。

日本の信用情報機関はこの3つがメインです。

ここにあなたの過去や現在の借り入れの状況、延滞・滞納の情報が全て登録されています。

年収がどれだけ高くても、貯金がどれだけあっても、過去に延滞や滞納があると住宅ローンは借りることができません。

銀行は、お金を貸して返してもらうことが仕事です。

当然ながら、返済が遅れる人や返してもらえない人にはお金を貸しません。

銀行が最も嫌いなのは、過去に延滞や滞納がある人です。

銀行は誰にでも住宅ローンを貸すわけではありません。

ちゃんと返してくれる人だけに貸すのです。

まとめますと、

買いたい物件があったとしても、住宅ローンの事前審査に通過していないと、売主に相手にされず買うことはできません。

事前審査に通過した人だけが、売主に購入の意思表示をすることができます。

そして、住宅ローンの事前審査には次の4つの書類が必要です。

銀行は住宅ローンの事前審査の申し込みを受けると、信用情報機関に照会をかけます。

あなたの過去の延滞や滞納履歴を含め、総合的に判断します。

覚えてください!

住宅ローンの事前審査に通過した人だけが、物件を探して良いのです!

逆の言い方をすれば、事前審査に通過していない人は、物件を探してはいけません!

3.本審査とは

ここまでで、住宅ローンの事前審査について理解してもらいました。

ここからは、事前審査に通過した人だけが受けることのできる本審査について解説していきます。

本審査というのは、不動産の売買契約が終わった後に受けるものでしたよね。

ここが大事なのですが、本審査の必要書類は売買契約をする前に用意しておいて欲しいです。

「売買契約が終わってから揃えても良いんじゃないの?」

と思われるかもしれませんが、それではダメなのです!

なぜなら、融資特約の期限が2週間しかないからです。

「融資特約」という言葉は超重要なので、この機会に覚えてください!

不動産の売買契約書には融資特約の期限が設けられています。

要は、

「この日までに本審査の承認を取ってください!」

という期限が設けられているということです。

具体的に説明します。

売買契約書には次のような記載があります。

第17条(融資利用の特約)

融資承認取得日までに融資の承認が得られないときは本契約を解除します

分かりやすく言うと、

「この日までに本審査の承認が得られないときは契約を解除します」

と言っているわけです。

この融資承認取得日は、売買契約日の2週間後を設定することが多いです。

要は、

売買契約をしてから2週間以内に、本審査の承認を取らないといけない

のです。

融資承認取得日をもっと長めに設定できればいいのですが、それはできません。

なぜなら、売主が納得しないからです。

売主が損をするからです。

想像してみてください。

あなたが売主だったとします。

仮に、融資承認取得日までの期間を2ヶ月後に設定したとして、2ヶ月経ってから買主に

「売主さん、住宅ローンの本審査に落ちました。契約解除してください。」と言われたら、あなたはどう思いますか?

売主からしたら、たまったものじゃないですよね?

販売機会を2ヶ月間失っただけになります。

だから売主は、融資取得日までの期間を長くすることに反対してくるのです。

このように融資特約の期限が設けられているので、

売買契約の翌日には、

住宅ローンの本審査を申し込まなければいけません。

そのために事前に必要書類を用意しておかないといけません。

だから、売買契約までに本審査の必要書類を用意しておく必要があるのです。

では、住宅ローンの本審査にはどのような必要な書類なのでしょうか?

はい、これだけの書類が必要になります。

結構たくさんありますよね。

これらの書類が本審査を受けるときには必要になってきます。

但し、銀行によっては必要書類の内容が少しだけ違う場合もあります。

でも安心してください。

事前審査に通過すると、銀行から本審査の必要書類についての案内が届きます。その案内に基づいて用意すれば大丈夫です。

本審査の必要書類の案内が届いたら、すぐに用意するようにしましょう!

なぜなら、役所に行かないと取得できない書類や、会社の経理の人にお願いしないともらえない書類があるからです。

売買契約をしてから本審査に入れる日が遅れれば遅れるほど、融資特約までの期間が短くなります。

契約書に記載された融資承認取得日までに承認を取れない場合、契約を解除するしかありません。

そうならないために、本審査では最低でも3つの銀行を受けるようにしましょう。

弊社の場合、お客様には4つ以上の銀行で本審査を受けてもらうようにお願いしています。

ところで、住宅ローンの事前審査に通ったのに、本審査で落ちることはあるのでしょうか?

実は、落ちるときもあります。

本審査のコツは、ネット銀行だけで本審査を受けないことです。

なぜなら、ネット銀行は審査が厳しいからです。

こちらをご覧ください。

住宅ローン審査が厳しい順番を表しています。

上に行くほど審査が厳しく、下に行くほどやさしくなります。

ネット銀行は、住宅ローンの審査が一番厳しいです。

ネット銀行である次の3つの銀行は、変動金利の金利は低いですが審査は厳しいです。

なので、事前審査に通過しても本審査で落ちることがあります。

従いまして、ネット銀行と併せて店舗型の銀行でも本審査を受けることをおすすめします。

三菱UFJ銀行・三井住友銀行・みずほ銀行は、日本の3大メガバンクと呼ばれています。

メガバンクは表向きの金利は高いですが、属性がいい方はネット銀行よりも低い金利で利用できます。

多くの人は、このことを知りません。

弊社のお客様で、三井住友銀行から変動金利0.30%で融資を受けた方がいました。これが事実です。

最近のメガバンクは、本気になってきています。

では、メガバンクも含めて事前審査を受ける銀行はどうやって選べば良いのでしょうか?

事前審査が大事なのは分かっても、事前審査に入れる銀行の決め方がわかりませんよね?

どうすればいいのか?答えをいいます。

事前審査の前に、モゲレコという日本一の住宅ローンWEBサービスを使ってください。

そうすると、あなたが事前審査に入れるべき銀行が明確に分かります。

モゲレコについて、説明します。

住宅ローン選びの超便利なWEBサービス【モゲレコ】

最後に、住宅ローン選びの超便利なWEBサービス【モゲレコ】をご紹介します!

自分にピッタリな住宅ローンを知りたい方は絶対に利用した方が良いです。

住宅ローンで失敗したくない!後悔したくない!と思うなら、まずはモゲレコから始めましょう!

特にこのような方々に向いているWEBサービスです。

・住宅ローンを初めて借りる人

・金融機関がたくさんあって分からない!という人

・住宅ローンを既に借りていて、借り換えを考えているものの、

銀行が色々あってどこで借り換えたら一番得になるのか知りたい人

モゲチェックを使えば、自分にぴったり合った住宅ローンを

WEBで、簡単に、無料で、知ることが出来ます!

モゲチェックの概要です⇩

モゲレコのメリットです⇩

サービスの利用はバナーをクリック⇩

利用方法

まず、サービス利用時に、自身の情報・属性など約30項目に入力します。

そうすると、その登録情報から、自身が融資を受けられる可能性が高いオススメの銀行が提案されます。

提案される銀行は最大3つです。

このサービスでは、自分にピッタリな銀行を紹介してくれるだけでなく、

「どうしたらもっとよい条件で住宅ローンを借りられるか?」のアドバイスも受けられます!

銀行の紹介やアドバイスを受けて、疑問点があれば

それに対して質問することもできます。

つまり、

WEBで、簡単に、無料で

住宅ローンのプロからアドバイスをもらうことができるのです。

手間もお金もかからず、

とても魅力的なサービスだと思います。

もちろん、新規で住宅ローンを検討している方だけでなく、

住宅ローンを利用中だけれども、毎月の返済額を少なくしたい!

もっと低い金利に借り換えたい!

という住宅ローンの借り換えを検討している方にも対応しています!

その場合は、

新規の場合と同じく自身の情報を登録した後、

現在と比較してどれぐらい得になるのかが表示され、

借り換えによって得をする銀行を最大3つ提案してもらうことが出来ます。

トータルで返済額がいくら減るのか、

毎月の返済額はどれぐらい減るのか、

を具体的に数字で見ることが出来ます。

それだけでなく、

「もっとオトクに!アドバイス」という項目があり、

そこを見れば、

どうしたら今よりも好条件で借りることができるのか、

どうしたら今よりも返済額が減らせるか、

といったアドバイスを受けることができます。

そして、

新規の場合と同じく、借り換えの場合でも、

疑問点や不安な点をプロに相談して解消することができます。

WEBで完結し、無料で、簡単に、質の高いサービスを受けられるので、

モゲレコはとてもおすすめです。

無料で簡単に使い始めることができるので、

少しでも住宅ローンについて興味があれば、

まずは登録してみるとよいでしょう。

モゲレコの説明のまとめ

住宅ローンの比較サイトはたくさんありますが、

利用者に合った提案をしてくれるWEBサービスでは、

モゲチェックのモゲレコは、かなりサービスの質が高いです。

住宅ローン選びで失敗し、後悔する人も多いので、

そうならないためにも、しっかりと比較することが大切です。

気軽に、無料で、

自分に合った提案を受けるために、

まずはモゲレコを利用してみることをおすすめします!

今回の内容を動画で見たい方はコチラ⇩

不動産業界や不動産取引の有り方を健全な方向に変えるため、日々、不動産の仕事に邁進しております。サポート頂けたお金は全て弊社の不動産事業に使わせて頂きます。