【住宅ローン控除×繰上返済】住宅ローン金利が住宅ローン控除率よりも低いときは繰上返済したらダメなの?「住宅ローン金利」と「住宅ローン控除率」と「繰上返済」の関係を徹底解説!実質の利息額を意識せよ!

こんにちは、おおた社長です。

このnoteでは、住宅ローンに関するお得な情報を中心に発信していきます。

今回は

【住宅ローン控除率】0.7%と【住宅ローン金利】0.5%

この場合は繰上げ返済すべき?

というテーマを解説します。

住宅ローン控除と住宅ローン繰上げ返済の関係について、たくさんのご質問をいただいています。

そして、これについては自称専門家が間違ったアドバイスをすることがあるので注意する必要があります。

例えば、

「住宅ローン控除の期間中は繰上げ返済をしない方が良いよ」や

「住宅ローン控除の控除額が少なくなるよ」や

「住宅ローン控除率より金利が低い場合は繰上げ返済しない方が良い」

という意見をよく見かけます。

はたしてこの主張は本当に正しいのか、今回検証してみたいと思います。

1.問題

今回、考える問題はこちらです。

住宅ローン金利が住宅ローン控除率よりも低い場合、繰上げ返済をすべきかどうか?

を検証していくということです。

前提条件は、借入金額4,000万、金利0.5%、借入期間35年です。

元金4,000万に対して、利息は361万となります。

この361万が、最終的にいくらになるのかを比較していきます。

繰上げ返済は、毎月1万円とします。

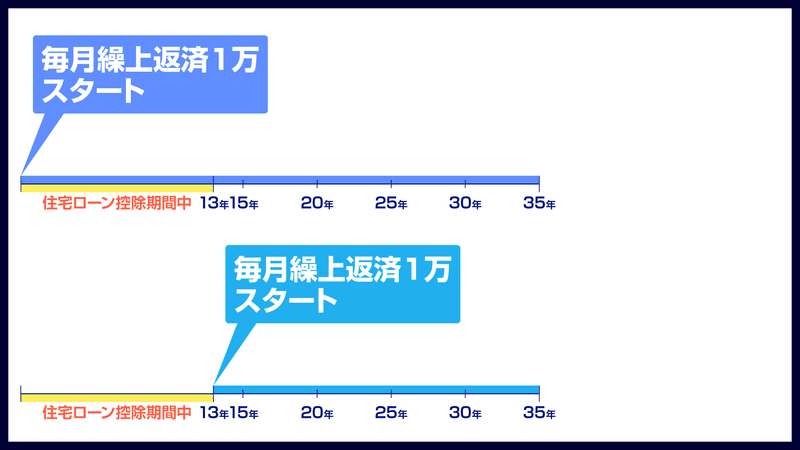

問題は、次の2パターンです。

毎月1万を返済開始から完済までずっと繰上げ返済し続ける

もしくは

住宅ローン控除期間13年終了後から毎月1万円を完済まで続ける

です。

果たして、どちらのほうがお得でしょうか?

購入物件は、新築住宅の中でも少しグレードの高い住宅を購入したとします。

今回は最終的な利息負担額を考えていきますが、併せて返済期間がどうなるかも、それぞれ考えてみましょう。

2.押さえておいてほしいこと

回答の前に、おさらいをしておきましょう。

① 住宅ローン控除の内容

住宅ローン控除とは、

年末の住宅ローン残高×所定の控除率で求めた控除額が

所得税・住民税から払い戻される制度です。

控除とは、所得控除と税額控除に分かれます。

住宅ローンは税額控除に該当し、所得控除よりインパクトが大きいです。

決まった所得税からさらに引いてくれるため、効果が高いということですね。

参考までに年収ごとの所得税を表示します。

ご自身の所得税がいくらくらいか、ぜひこの機会に把握しておきましょう。

住宅ローンの控除額は年末の住宅ローン残高×控除率です。

この控除率は、新築の場合0.7%となります。

控除期間は、新築の場合13年間です。

もう少し詳しく見てみましょう。

令和4~5年中に新築住宅を購入し、入居した場合は13年となります。

しかし、令和6年以降に入居した場合10年に減ってしまいます。

近年中に住宅購入を検討している人は、早い方が良いです。

住宅ローンの年末残高には上限が設けられています。

住宅ローンの質が良いほど、住宅ローンの年末残高の限度額は高くなります。

質の高い新築住宅を購入する方が、より多くの住宅ローン控除を受けることができるということです。

住宅ローン控除には所得要件と床面積に条件があります。

所得要件は2,000万です。

年収2,000万以上の高収入な方は、住宅ローン控除の対象外です。

床面積は基本50㎡以上の広い住宅を購入した場合という条件となっています。

ただし例外として、所得が1,000万以下であれば40~49平米の小さめ住宅を購入したとしても対象になります。

39平米以下の小さい住宅、ワンルームマンションなどは控除の対象外です。

② 繰上げ返済

住宅ローンを借りる人は、繰上げ返済を完璧に理解することをお勧めします。

こちらをご覧ください。

下軸は返済期間、縦軸は毎月の返済額です。

繰上げ返済資金は、元金に充当することになります。

すると、元金に乗っている利息が支払い不要となります。

そうすることで、このように返済期間を短くすることができます。

これが繰上げ返済です。

つまり、繰上げ返済すればするほど返済期間はだんだん短くなっていきます。

住宅ローン控除と繰上げ返済の仕組みについて理解できたでしょうか?

3.回答

問題をおさらいしておきましょう。

住宅ローン控除率が0.7%×13年間です。

これに対して、住宅ローン金利は0.5%と金利のほうが低くなっています。

つまり、住宅ローン金利が住宅ローン控除額より低い場合、

繰上げ返済は最初からコツコツ続けるべきかor控除期間終了後から始めるべきか?

今回はここについて考えてもらいました。

1つ目のパターンは、最初から繰上げ返済を完済まで毎月1万円続けます。

2つ目のパターンは、住宅ローン控除期間は繰上げ返済をしません。

あなたはどちらがお得だと考えましたか?

では答えを見ていきましょう。

最初から繰上げ返済をした場合の総利息額は3,258,640円となりました。

住宅ローン控除額は2,889,571円です。

実質の負担額は369,069円でした。

では控除期間後から繰上げ返済を毎月1万続けた場合はどうでしょうか。

総利息額は3,473,832円です。

住宅ローン控除額は2,966,802円です。

実質の負担額は507,030円でした。

比較するとこうなりました。

左が最初から繰上げ返済した場合、右側が控除期間は繰上げ返済しない場合です。

見比べてみると最初から繰上げ返済した方が最終的な利息負担額は少なくなりました。

住宅ローン控除額だけ見比べると控除期間が終わってから繰上げ返済した方が多いです。

繰上げ返済していないため、住宅ローン残高が多くなるので当然です。

ただ、住宅ローンを借りている方の一番の目的は、「住宅ローン控除額を多くすること」でしょうか?

いいえ、利息額から住宅ローン控除額を引いた「実質の利息額を最も低くすること」ですよね。

実質的な負担額だけを見比べるとこうなります。

参考までに、一番左側に「繰上げ返済しない&住宅ローン控除しない場合」の利息額を提示しておきます。

その金額は3,610,342円。

それに対して、最初から繰上げ返済した場合は369,069円、住宅ローン控除後に繰上げ返済した場合507,030円です。

その差額はなんと137,961円となりました。

住宅ローン控除期間があったとしても気にせず

最初から繰上げ返済をしていく方が、最終的な利息額は少なくなるという結果になりました。

返済期間も見ておきましょう。

こちらも一目瞭然ですが、最初から繰上げ返済した方が短くなっています。

住宅ローン控除期間中であったとしても、

繰上げ返済した方が

最終的な利息額が最も少なくなります。

いいですね、住宅ローン控除期間中でも関係なく

繰上げ返済した方が得なのですよ!

4.住宅ローンの借り換え

最後に、あなたにアドバイスがあります。

今回は繰上げ返済について解説しましたが、住宅ローン返済を始めたら定期的に住宅ローンの借り換えを検討しましょう。

住宅ローンは、最初に借りた銀行で完済する必要はありません。

途中でA銀行からB銀行に借り換えて大丈夫です。さらに数年後C銀行に借り換えてもいいです。

ぜひあなたには3年に1回は住宅ローンの借り換えを検討しましょう。

住宅ローンの借り換えによって、総返済額が数百万も減ることがあります。

住宅ローンの借り換えを検討する際、いろんな銀行を調べて比較するのは大変だと思います。

そんなときに、是非利用していただきたい便利なWEBサービスを紹介します。

そのサービス名は、モゲレコと言います。

このサービスの詳細な説明は、「まとめ」の後にお伝えします。

まとめ

今回は、住宅ローン控除と住宅ローンの繰上げ返済をどのタイミングで行うべきか、というテーマを考えていただきました。

問題は、住宅ローン控除率0.7%に対して、住宅ローン金利が0.5%である場合、

控除期間の13年の間で繰上げ返済をすべきかどうか、について考えてもらいました。

答えは住宅ローン控除期間中でも繰上げ返済して問題ありません。

結果はこちらです。

最初から繰上げ返済し続けた方が、最終的な利息負担額が137,961円も少なくなります。

住宅ローンを4,000万借り、毎月1万円繰上げ返済と住宅ローン控除を組み合わせれば最終的な利息額が40万円を切ります。

これは本当にすごいことではないでしょうか。

ぜひ余裕資金があればコツコツ繰上げ返済を始めてください。

そして定期的に住宅ローンの借り換えも検討してください。

住宅ローンの借り換えをご自身だけで検討するのは難しいので、モゲレコの利用をお勧めします。

住宅ローン選びの超便利なWEBサービス【モゲレコ】

最後に、住宅ローン選びの超便利なWEBサービス【モゲレコ】をご紹介します!

自分にピッタリな住宅ローンを知りたい方は絶対に利用した方が良いです。

住宅ローンで失敗したくない!後悔したくない!と思うなら、まずはモゲレコから始めましょう!

特にこのような方々に向いているWEBサービスです。

・住宅ローンを初めて借りる人

・金融機関がたくさんあって分からない!という人

・住宅ローンを既に借りていて、借り換えを考えているものの、

銀行が色々あってどこで借り換えたら一番得になるのか知りたい人

モゲチェックを使えば、自分にぴったり合った住宅ローンを

WEBで、簡単に、無料で、知ることが出来ます!

モゲチェックの概要です⇩

モゲチェックのメリットです⇩

サービスの利用はバナーをクリック⇩

利用方法

まず、サービス利用時に、自身の情報・属性など約30項目に入力します。

そうすると、その登録情報から、自身が融資を受けられる可能性が高いオススメの銀行が提案されます。

提案される銀行は最大3つです。

このサービスでは、自分にピッタリな銀行を紹介してくれるだけでなく、

「どうしたらもっとよい条件で住宅ローンを借りられるか?」のアドバイスも受けられます!

銀行の紹介やアドバイスを受けて、疑問点があれば

それに対して質問することもできます。

つまり、

WEBで、簡単に、無料で

住宅ローンのプロからアドバイスをもらうことができるのです。

手間もお金もかからず、

とても魅力的なサービスだと思います。

もちろん、新規で住宅ローンを検討している方だけでなく、

住宅ローンを利用中だけれども、毎月の返済額を少なくしたい!

もっと低い金利に借り換えたい!

という住宅ローンの借り換えを検討している方にも対応しています!

その場合は、

新規の場合と同じく自身の情報を登録した後、

現在と比較してどれぐらい得になるのかが表示され、

借り換えによって得をする銀行を最大3つ提案してもらうことが出来ます。

トータルで返済額がいくら減るのか、

毎月の返済額はどれぐらい減るのか、

を具体的に数字で見ることが出来ます。

それだけでなく、

「もっとオトクに!アドバイス」という項目があり、

そこを見れば、

どうしたら今よりも好条件で借りることができるのか、

どうしたら今よりも返済額が減らせるか、

といったアドバイスを受けることができます。

そして、

新規の場合と同じく、借り換えの場合でも、

疑問点や不安な点をプロに相談して解消することができます。

WEBで完結し、無料で、簡単に、質の高いサービスを受けられるので、

モゲレコはとてもおすすめです。

無料で簡単に使い始めることができるので、

少しでも住宅ローンについて興味があれば、

まずは登録してみるとよいでしょう。

モゲレコの説明のまとめ

住宅ローンの比較サイトはたくさんありますが、

利用者に合った提案をしてくれるWEBサービスでは、

モゲチェックのモゲレコは、かなりサービスの質が高いと思います。

住宅ローン選びで失敗し、後悔する人も多いので、

そうならないためにも、しっかりと比較することが大切です。

気軽に、無料で、

自分に合った提案を受けるために、

まずはモゲレコを利用してみることをおすすめします!

サービスの利用はバナーをクリック⇩

今回の記事を動画で見たい方はコチラ⇩

不動産業界や不動産取引の有り方を健全な方向に変えるため、日々、不動産の仕事に邁進しております。サポート頂けたお金は全て弊社の不動産事業に使わせて頂きます。