住宅ローン控除VS繰り上げ返済 どっちを優先するの?

今回のテーマはこちらです。

住宅ローン控除期間中は、繰り上げ返済しない方がいいのか?

住宅ローンを組むと、住宅ローン控除が利用できますよね。

これに関して、

「住宅ローン控除期間中に繰り上げ返済したら、住宅ローン残高が減って住宅ローン控除額が少なくなる。

だから、

住宅ローン控除期間中は繰り上げ返済しない方が得なんじゃないの?」

と思う方が非常に多くいます。

自称専門家も

「住宅ローン控除期間中に繰り上げ返済すると、住宅ローン控除の還付金が減る!」

なんて言っていたりもします。

果たしてこの主張は本当に正しいのでしょうか?

抜けている視点はないのでしょうか?

今回は

「住宅ローン控除期間中に繰り上げ返済しないのは正解なのか?不正解なのか?」

を徹底解説していきます。

この書籍の構成ですが、

自称専門家が「繰り上げ返済するな!」と主張している、その理由を最初に解説します。

そして、その後にシミュレーションをしていきます。

なぜならば、この手の問題はシミュレーションすれば答えがはっきりと分かるからです。

あなたは住宅ローン控除と繰り上げ返済について、イマイチよく分かっていませんよね?

制度自体がややこしいので、それは仕方がありません。

でも、だからと言って自称専門家に言われるがまま住宅ローン控除期間中に繰り上げ返済するのをやめたら、「実は何十万円も損をしていた!」なんてことにもなりかねません。

安心してください。

今回は自称専門家の言い分を、一つひとつ丁寧に私が暴いていきます!

今回の書籍を最後まで読んでいただくと、あなたは住宅ローン控除と繰り上げ返済について分からないことがなくなります。

ぜひ最後までお楽しみください!

1.自称専門家の主張とは?

自称専門家は「住宅ローン控除期間中は繰り上げ返済するな!」と言っていますよね。

なぜ、こう主張するのでしょうか?

それには、以下の2つの理由があります。

【理由①】繰り上げ返済すると、住宅ローン残高が少なくなって住宅ローン控除額が少なくなる!

【理由②】住宅ローン控除の控除率より住宅ローン金利の方が低ければ逆ザヤのメリットが受けられる!

ここからは、この2つの理由を一つずつ具体的に説明していきます。

まず、一つ目の理由の方です。

【理由①】繰り上げ返済すると住宅ローン残高が少なくなって住宅ローン控除額が少なくなる!

まず簡単に住宅ローン控除についておさらいしておきましょう。

ちょっと難しいですよね。噛み砕いて説明していきます。

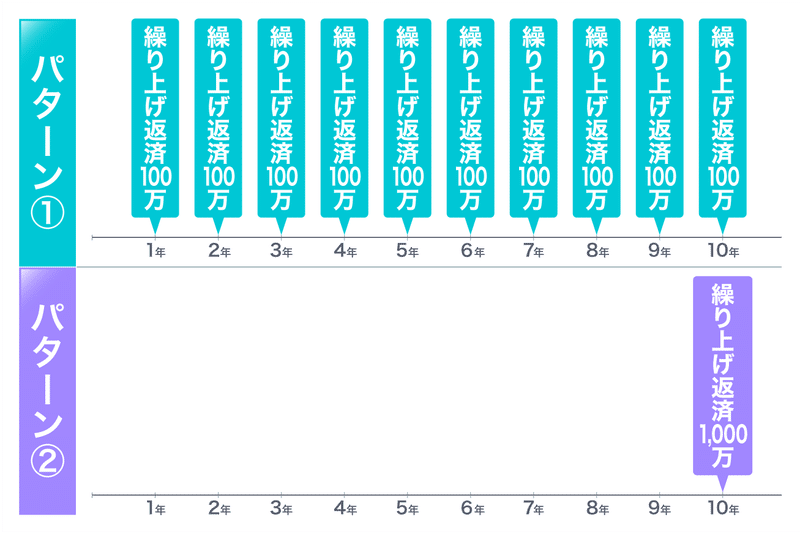

住宅ローン控除額を求める公式は次のとおりです。

年末の住宅ローン残高に、控除率0.7%をかけて求めることができます。

あなたに質問です。

住宅ローン控除額を多くするためには、どこの数値が多ければいいでしょうか?

控除率は0.7%と決まっているので、年末の住宅ローン残高が多ければ、住宅ローン控除額も多くなりますよね。

だから自称専門家は「年末の住宅ローン残高は多いままにしておきましょう!そのために繰り上げ返済するのをやめましょう!」と主張するわけです。

ここから私が反論していきます。

確かに年末の住宅ローン残高が減らなければ、住宅ローン控除額は多いままです。それはその通りなのですが、賢くない人はここで思考を止めてしまいます。

考えてみてください。

住宅ローン控除額を多くするのが、あなたの本当の目的ですか?

「多くのお金が戻ってくるんだからいいじゃないの!何がいけないのよ!」

と思ってしまう方は視野が狭いです。俯瞰して考えましょう!

そもそも住宅ローンは、何と何でできていますか?

住宅ローンというのは、元金と利息の2つからできています。

横軸が返済期間、縦軸が毎月の返済額です。元金と利息はこの比率で返していきます。

例えば、このような条件で住宅ローンを借りたとします。

この場合、元金と利息はそれぞれいくらになるでしょうか?

正解は、元金5,000万、利息451万です。

元金の5,000万は、何をやっても減らすことはできません。

5,000万借りたら、耳を揃えて銀行に5,000万を返すしかないのです。これが元金です。

元金に対して、利息はどうでしょうか?

利息は、繰り上げ返済すれば少なくすることができます。

ここで、繰り上げ返済について軽くおさらいしておきましょう。

横軸が返済期間、縦軸が毎月の返済額です。

繰り上げ返済したお金を元金に充当すると、元金に乗っている利息を払わなくてよくなります。

上図の黄色の部分がなくなるので、返済期間も短くなります。

これが、繰り上げ返済です。

住宅ローンを利用するにあたって、あなたが考えなければいけないお金は何ですか?

押さえておかないといけないお金は何ですか?

意識しなければいけないお金は何ですか?

それは、住宅ローン控除額だけですか?

違いますよね。

「総利息額」と「住宅ローン控除額」の2つです。

総利息額から住宅ローン控除額を引いて、実際に負担する利息額はいくらになるのか?

公式にするとこうです。

「総利息額-住宅ローン控除額=実際に負担する利息額」

これを考えなければいけないのです。

頭の悪い人は、住宅ローン控除額だけを見ます。

住宅ローン控除額が多いからといって、必ずしも得をするとは限りません。いくら住宅ローン控除で税金が多く戻ってきたとしても、払う総利息額が多ければ意味がありませんよね。

なので、住宅ローン控除額だけを考えるのは賢くないのです。

愚かです。愚の骨頂です。

続きまして、2つ目の理由を見ていきましょう。

【理由②】住宅ローン控除の控除率より住宅ローン金利の方が低ければ逆ザヤのメリットが受けられる!

次の図をご覧ください。

横軸が経過年数、縦軸が金利を表しています。

住宅ローン控除の控除率は、0.7%と決まっていますよね。

これに対して、借りている住宅ローンの金利が低かった場合、例えば0.5%だった場合、自称専門家はこのように主張します。

「住宅ローン金利よりも、住宅ローン控除率のほうが高ければ、払った分より多く戻ってくるから得をする!」

上記の例だと、0.2%分多く戻ってくるから得をする!と主張する訳です。

この主張、どこが間違っているか分かりますか?

頭が悪い人は、住宅ローン控除率と住宅ローン金利だけを比べてしまいます。

ここには、見落としているルールがあるのです。

それは、「住宅ローンの年末残高には上限額が設定されている」ということです。

住宅ローン控除額を求める公式は、こうでした。

実は、年末の住宅ローン残高には上限額が設定されているのです。

あなたが中古住宅を買った場合で説明していきます。

まずは、住宅ローン控除の3つのルールを覚えておいてください。

控除率0.7%、これは理解していただいていると思います。

そして控除期間についてですが、中古住宅を買った場合は10年間と決まっています。

続いて住宅ローン年末残高の限度額ですが、2,000万と決まっています。

このように上限額が設定されているのです。

要は、

「年末時点の住宅ローン残高が2,000万以上でも、残高は2,000万として考えてください」

ということです。

このように、

「年末時点の住宅ローン残高に上限額が設定されている、且つ、控除率も0.7%に決まっている」

ということは、最大で取れる住宅ローン控除額も決まっているということです。

この図をご覧ください。

年末時点の住宅ローン残高の上限額は2,000万です。

それに控除率0.7%をかけます。

そうすると年間の住宅ローン控除額は14万になります。

そして、住宅ローン控除を受けられる期間は10年間なので、年間に取れる住宅ローン控除額14万×10年間=140万です。

住宅ローン控除額というのは最大で140万なのです。

これ以上取ることはできません。

だから、住宅ローン控除率よりも住宅ローン金利が低いからといって必ず得をするわけではないのです。

まとめますと、

自称専門家は「住宅ローン控除期間中は繰り上げ返済するな!」と言います。その理由は2つです。

【理由①】繰り上げ返済すると住宅ローン残高が少なくなって住宅ローン控除額が少なくなる!

【理由②】住宅ローン控除の控除率より住宅ローン金利の方が低ければ逆ザヤのメリットが受けられる!

はい、どちらの理由も間違っています。

住宅ローン控除を利用する時には、住宅ローン控除額だけを見てはいけません。総利息額も合わせて考えなければいけません。

「総利息額-住宅ローン控除額」がいくらになるのか?

実際に負担すべき利息額はいくらなのか?

ここを意識しなければいけないのです。

そして、住宅ローン控除率より住宅ローン金利が低いからといって安心してはいけません。

なぜなら、年末の住宅ローン残高の上限額が決まっているからです。

住宅ローン控除率と住宅ローン金利、この2つだけを比較するのは頭の悪い人がすることです。

あなたの理解をさらに進めるために、ここからは具体的な数値を使ってシミュレーションしていきます。

2.シミュレーション

ここからは具体的な数値を用いてシミュレーションしていきます。

シミュレーションすれば、答えが分かります。

住宅ローン控除と繰り上げ返済、この問題は答えがいくつもあるわけではありません。答えは1つなのです。

多くの人はシミュレーションもせずに、自称専門家から言われたことを鵜呑みにしているに過ぎません。

シミュレーションの前提条件は以下のとおりです。

中古マンションを買った場合で考えていきます。

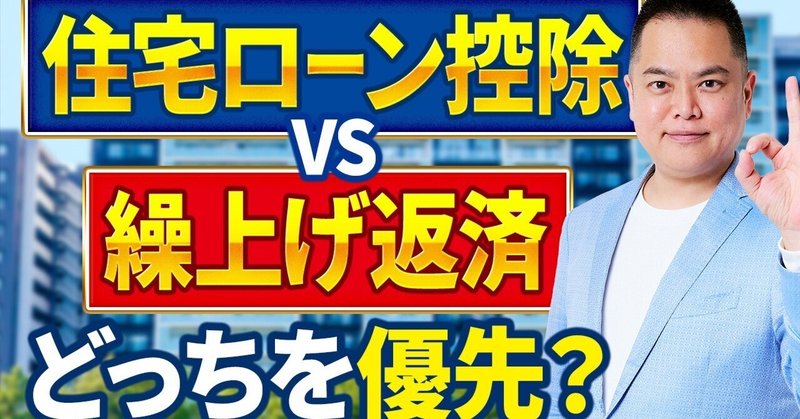

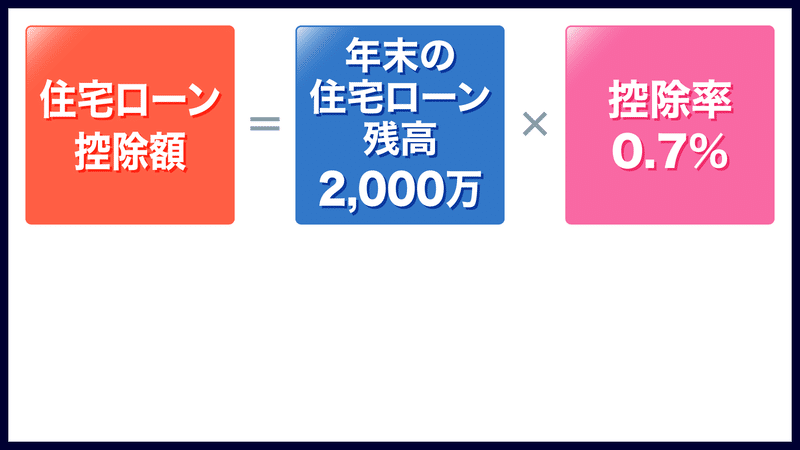

シミュレーションするパターンは2つです。

パターン①

住宅ローン控除期間中ということも無視して、最初から毎年100万を10年間繰り上げ返済する。

パターン②

毎年100万を貯めておいて、住宅ローン控除期間中の10年間は何もせず、住宅ローン控除期間が終わった10年目にまとめて1,000万を繰り上げ返済する。

パターン①とパターン②を比べると、次のようになります。

自称専門家は「住宅ローン控除期間中は繰り上げ返済するな!」と言っているので、彼らの主張はパターン②の方に当てはまります。

それが本当に正しいのか?

これから答えをお伝えしていきます。

パターン①

まずパターン①の答えは次のとおりです。

一番左が経過年数、その隣にその年の住宅ローン残高を表しております。

そして、ここから住宅ローン控除額を求めるのですが、分かっていない人はこの毎年の「住宅ローン残高」に控除率0.7%を掛けてしまうのです。

でも違いますよね。住宅ローンの年末残高の上限額はいくらでしたか?

そうです、2,000万です。

なので、住宅ローン控除額を求める公式は次のようになります。

毎年の住宅ローン残高をご覧ください。全ての年で2,000万円を越えていますよね。

つまり、2,000万として、控除率0.7%を掛けると住宅ローン控除額が求まります。

したがいまして、毎年の住宅ローン控除額は14万です。これが10年間続くので合計140万となります。

住宅ローン控除額が求まりましたが、これで終わりではないですよね。

何を意識しなければいけないのか?

もうお分かりのとおり、それは総利息額です。

総利息額から住宅ローン控除額を引いて「実際に負担する利息額」を理解して欲しいと先ほど伝えました。

パターン①では以下のようになります。

総利息額は3,130,650円です。これは最初の総利息額から1,382,000円少なくなっています。当然ですよね、毎年100万円繰り上げ返済しているからです。そして、この総利息額から住宅ローン控除額140万を引きます。

そうすると、実際に負担する利息額は1,730,650円です。

これがパターン①の答えです。

パターン②

では続きまして、パターン②の答えを見ていきましょう。

住宅ローン残高はパターン①と同じように、どの年も2,000万を超えています。

ですので、住宅ローン控除額はトータル140万になります。

お気づきでしょうか?

パターン①とパターン②で住宅ローン控除額の総額は全く同じになるのです。

では、最終的に負担する利息額はいくらになるのか見ていきましょう。

パターン②の総利息額は3,380,491円になりました。これは当初の利息額より1,132,249円少なくなっています。理由は10年目に繰り上げ返済したからです。

そして、住宅ローン控除額は140万、最終的に負担する利息額は1,980,491円という結果になりました。

パターン①とパターン②を比べてみましょう。

左側がパターン①、右側がパターン②の結果です。

一つずつ見比べていきましょう。

まずは総利息額、どちらが少ないですか?

そうですね、毎年100万を繰り上げ返済した方が少なくなります。

そして、住宅ローン控除額は全く同じ140万ですよね。

ここに気づかない人が多いのです。

最終的な実質の利息額は、どちらが多いですか?

ご覧のとおり、パターン②の方が多くなってしまっています。

つまり、パターン①の方が得なのです。

実際に負担する利息額はパターン①の方が、パターン②よりも約25万も少ないのです。

答えが出ました。

住宅ローン控除期間中だろうが、そんなの無視して毎年繰り上げ返済した方がお得なのです!

住宅ローン金利が住宅ローン控除率よりも低くても、毎年繰り上げ返済した方が正解なのです!

住宅ローン控除期間中なんて関係ありません。

住宅ローン控除なんておまけ程度に考えればいいのです。

自称専門家は

「住宅ローン控除率と住宅ローン金利の差額で儲けることができます!」

なんて言ったりします。

そもそもですが、「国の制度で儲けようとする」その考え自体が卑しいです。

ダサいです。キモイです。

余計なことを考えずに、黙って繰り上げ返済すれば、それが一番なのです。しかも、繰り上げ返済をすると返済期間も短くなります。

繰り上げ返済反対派は、繰り上げ返済によって返済期間が短くなることを分かっていません。

毎年100万を繰り上げ返済した場合、最終的な返済期間は35年からどれくらい短くなると思いますか?

返済期間35年だったのが、毎年繰り上げ返済すると、27年9ヶ月になるのです。

7年3ヶ月も返済期間は短くなります。

すごくないですか!

これが繰り上げ返済の効果です!

【シミュレーション】借入額3,000万の場合

先ほどは住宅ローン5,000万の場合でシミュレーションしましたが、借入額がそこまで多くない方もおられると思いますので、3,000万の場合でもシミュレーションしてみましょう。

前提条件は次のとおりです。

先ほどと同じように、

パターン①:毎年100万を繰り上げ返済

パターン②:住宅ローン控除期間が終わった時に1,000万を繰り上げ返済

この2つのパターンでどうなるのか見ていきましょう。

パターン①

まずパターン①の結果は、このようになりました。

住宅ローン5,000万のときと、何が違うか分かりますか?

それは、6年目から「年末時点の住宅ローン残高」が2,000万以下になるということです。

上限額の2,000万を超えていないので、実際の年末の住宅ローン残高に控除率(0.7%)を掛けて控除額を求めます。

そうすると10年間の住宅ローン控除額が1,240,648円になります。

パターン②

続きまして、パターン②です。

パターン②の結果は、このようになります。

年末の住宅ローン残高の上限2,000万を超えていないのは、10年目のみです。

住宅ローン控除額のトータルの金額は1,343,701円になります。

パターン①とパターン②を比べてみましょう。

こんな結果になりました。

左側がパターン①、右側がパターン②です。

まず、総利息額はどちらが多いですか?

毎年100万繰り上げ返済した方が少ないです。

続きまして、住宅ローン控除額。

これはパターン②の方が多いですよね。

なぜならば、繰り上げ返済しておらず年末時点の住宅ローン残高が多いからです。

そして、最終的な実質の利息額はどうですか?

パターン①の方が、約15万も少ないですよね。

これが答えなのです。

やはり毎年繰り上げ返済していた方がお得になります。

住宅ローン控除期間とか無視して繰り上げ返済した方が得なのです。

ここまで聞いて、こう言ってくる方もいます。

「住宅ローン控除って、所得税とか住民税に左右されるんじゃないの?」

そうですね、住宅ローン控除は、まず所得税から戻ってきます。

所得税から引き切れなかった場合は、住民税から戻ってきます。

そして、住民税からの控除される上限額は、年間97,500円と決まっています。

では、住宅ローン控除額を所得税・住民税から引ききれない人は、いるのでしょうか?

こちらの年収別の所得税をご覧ください。

勘の鋭い方は、もうお気づきだと思います。

ほとんどの方は、住宅ローン控除額を所得税で全部取れます。

なぜなら、年間の住宅ローン控除額は14万が上限だからです。

先ほども説明しましたが、

中古住宅の場合、年末の住宅ローン残高の上限は2,000万です。

これに0.7%を掛けると、年間に取れる住宅ローン控除額は14万になります。

もう一度、年収別の所得税をご覧ください。

年収500万以上の方は、所得税14万を超えています。

なので、ほとんどの方は住宅ローン控除額を所得税で引ききることができます。

ここまで聞いて、繰り上げ返済がどれだけ重要かよく分かっていただけたと思います。

繰り上げ返済は、もちろん大事ですが、

「住宅ローンを利用するときに最も大事なのは何か?」と言うと、それは「どこの銀行で借りるか?」です。

住宅ローンを既に借りている人は、定期的に住宅ローンの借り換えを考えてください。

住宅ローンというのは、借り換えることができるのです。

A銀行から借りていたら、途中でB銀行に借り換えること、変更することができるのです。

でも、

「どこの銀行に変えたらいいのか?」

「調べたり計算したりするの面倒くさい!」

と思いますよね。

でも今はラクに「どこの銀行に借り換えたらいいのか?」が分かる方法があるのです。

住宅ローンの借り換えには手数料がかかります。

その手数料を払ってでも、借り換えた方が良い銀行を教えてくれたりもします。

それが日本一の住宅ローンWEBサービスのモゲチェックです。

住宅ローン選びの超便利なWEBサービス【モゲレコ】

最後に、住宅ローン選びの超便利なWEBサービス【モゲレコ】をご紹介します!

自分にピッタリな住宅ローンを知りたい方は絶対に利用した方が良いです。

住宅ローンで失敗したくない!後悔したくない!と思うなら、まずはモゲレコから始めましょう!

特にこのような方々に向いているWEBサービスです。

・住宅ローンを初めて借りる人

・金融機関がたくさんあって分からない!という人

・住宅ローンを既に借りていて、借り換えを考えているものの、

銀行が色々あってどこで借り換えたら一番得になるのか知りたい人

モゲチェックを使えば、自分にぴったり合った住宅ローンを

WEBで、簡単に、無料で、知ることが出来ます!

モゲチェックの概要です⇩

モゲレコのメリットです⇩

サービスの利用はバナーをクリック⇩

利用方法

まず、サービス利用時に、自身の情報・属性など約30項目に入力します。

そうすると、その登録情報から、自身が融資を受けられる可能性が高いオススメの銀行が提案されます。

提案される銀行は最大3つです。

このサービスでは、自分にピッタリな銀行を紹介してくれるだけでなく、

「どうしたらもっとよい条件で住宅ローンを借りられるか?」のアドバイスも受けられます!

銀行の紹介やアドバイスを受けて、疑問点があれば

それに対して質問することもできます。

つまり、

WEBで、簡単に、無料で

住宅ローンのプロからアドバイスをもらうことができるのです。

手間もお金もかからず、

とても魅力的なサービスだと思います。

もちろん、新規で住宅ローンを検討している方だけでなく、

住宅ローンを利用中だけれども、毎月の返済額を少なくしたい!

もっと低い金利に借り換えたい!

という住宅ローンの借り換えを検討している方にも対応しています!

その場合は、

新規の場合と同じく自身の情報を登録した後、

現在と比較してどれぐらい得になるのかが表示され、

借り換えによって得をする銀行を最大3つ提案してもらうことが出来ます。

トータルで返済額がいくら減るのか、

毎月の返済額はどれぐらい減るのか、

を具体的に数字で見ることが出来ます。

それだけでなく、

「もっとオトクに!アドバイス」という項目があり、

そこを見れば、

どうしたら今よりも好条件で借りることができるのか、

どうしたら今よりも返済額が減らせるか、

といったアドバイスを受けることができます。

そして、

新規の場合と同じく、借り換えの場合でも、

疑問点や不安な点をプロに相談して解消することができます。

WEBで完結し、無料で、簡単に、質の高いサービスを受けられるので、

モゲレコはとてもおすすめです。

無料で簡単に使い始めることができるので、

少しでも住宅ローンについて興味があれば、

まずは登録してみるとよいでしょう。

モゲレコの説明のまとめ

住宅ローンの比較サイトはたくさんありますが、

利用者に合った提案をしてくれるWEBサービスでは、

モゲチェックのモゲレコは、かなりサービスの質が高いと思います。

住宅ローン選びで失敗し、後悔する人も多いので、

そうならないためにも、しっかりと比較することが大切です。

気軽に、無料で、

自分に合った提案を受けるために、

まずはモゲレコを利用してみることをおすすめします!

今回の内容を動画で見たい方はコチラ⇩

不動産業界や不動産取引の有り方を健全な方向に変えるため、日々、不動産の仕事に邁進しております。サポート頂けたお金は全て弊社の不動産事業に使わせて頂きます。