【騙されるな!】不動産屋がネット銀行をすすめない本当の理由とは?

今回のテーマはこちらです。

「ネット銀行をすすめない不動産屋」に徹底抗戦!

住宅ローンもネット銀行が主流になってきました。しかし、中には「ネット銀行はやめておきましょう!」なんてことを言う不動産屋がまだまだいます。

なぜだと思いますか?

今回は、あなたがいい加減な不動産屋に騙されないための内容です。

構成としては、まず「ネット銀行をすすめない不動産」の主張と理由をお伝えします。

その後に私が一つずつ、それに反論していきます。

最後には、最新の住宅ローンの決め方についてもお伝えします。

想像してみてください。

あなたが住宅を買おうとして相談した不動産屋が「ネット銀行はおすすめしません!」なんて言ってきたら、あなたはどう思いますか?

「あ、そうなのかしら」と思ってしまいますよね。

最もらしい理由があったら、なおさらです。

そして、その不動産屋に言われるがままの銀行を利用した場合、最終的に何百万円も多くの利息を払うことになるかもしれません。

でも、安心してください。

今回は「ネット銀行をすすめない不動産屋」の言い分を私が一つひとつ丁寧に暴いていきます。

私の反論までしっかり理解できると、あなたはいい加減な不動産屋に騙されることは絶対になくなります。

そして、「どうすればベストな銀行に出会えるか?」も分かります。

ぜひ最後までお楽しみください!

1.審査の進捗を把握できない

ネット銀行をすすめない不動産屋の本音は、「お客にネット銀行を利用されると進捗が把握できなくて嫌なんだよね(イライラ!)」です。

これから詳しく説明しますが、あなたにはまず銀行全体の状況を理解してほしいです。

銀行は以下の2つのことを考えています。

①店舗と従業員を削減しネット化へ移行

②融資するお客様との間に不動産を入れない

一つずつ説明していきます。

①店舗と従業員を削減しネット化へ移行

あなたは街からどんどん銀行の店舗が無くなっているのに気付いていますか?

銀行が数千人単位で従業員を削減しているのを知っていますか?

ここで、過去50年における銀行の店舗数の推移を一緒に確認していきましょう。

日本の3大メガバンクといえば、「三菱UFJ銀行」「三井住友銀行」「みずほ銀行」ですが、これらの銀行の店舗数は過去50年でどのように推移してきたと思いますか?

ピーク時は、何店舗あったでしょうか?

そして今は、何店舗になっているでしょうか?

答えは、こうです。

縦軸が店舗数、横軸が過去50年の時系列です。

1972年から1990年にかけて、店舗数はどんどん上昇してきました。

三井住友銀行や三菱UFJ銀行は1,000店舗を超えるところまできました。

ですが、現在にかけてどんどん少なくなっています。

三井住友銀行と三菱UFJ銀行の店舗数は、ピーク時から現在まで6割減です。これだけ少なくなっているのです。

あなたはどう思いますか?

余談ですが、この3メガバンクの中で一番先に店舗数削減に動いたのはグラフからも分かるとおり三井住友銀行です。

そして、三井住友銀行は常に何をやるにも一番早いのです。

現在、三井住友銀行では、店舗で住宅ローンの申込みは一切できません。

すべて、ネット化されました。

先月、弊社のお客様が三井住友銀行で住宅ローンを借りたのですが、最初から最後まで全部ネットです。一度も店舗に行っていません。

このように、銀行はネット化へ完全移行するように動いているのです。

②融資するお客様との間に不動産を入れない

あなたは不正融資の大事件があったのを覚えていますか?

「スルガ銀行の不正融資」と「フラット35の不正融資」です。

詳細はこんな感じです。

2018年 シェアハウス「かぼちゃの馬車」の不正融資

2019年 アパート・マンション投資の不正融資

2020年 フラット35を利用した投資マンションへの不正融資

これらは全部が解決したわけではありません。今でも係争中のものがあります。

事件の詳細について説明することは割愛させていただきます。

ご存じない方やご興味のある方は、ぜひご自身で調べてみてください。

では、これらの事件が起きた根本的な原因は何だと思いますか?

正解は、銀行とお客様の間に不動産屋が入っているということです。

これらの事件全てに共通しているのは、間に入っている不動産屋がお客様からもらう書類・情報を偽造して銀行に融資打診をしたということです。

銀行とお客様の間に不動産屋が入ると、ろくなことはありません。

銀行とお客様の間に不動産屋が入らなかったら、これらの事件は起きていません。

銀行はこれらの大事件を受けて「お客様と直接やり取りしよう」と動き始めました。

ここまでで銀行業界の状況がよく分かりましたよね。

ネット銀行をすすめない不動産屋は、お客様が直接ネット銀行とやり取りされると、自分たちが間に入ることができないので、不安でたまらなくなるのです。

要は、ネット銀行をすすめない不動産屋というのは、時代についていけない不動産屋ということになります。

私の解説を聞いて「じゃあ、あなたの不動産会社はどうなのよ?」と言ってくる人がいますが、弊社はネット銀行を積極的に紹介しています。

弊社は、ネット銀行や店舗銀行に限らず、すべての銀行の中でお客様にベストな銀行を紹介するようにしています。

補足ですが、今回は便宜上「ネット銀行」と言っていますが、もう「ネット型の銀行」「店舗型の銀行」と分けられなくなってきました。

なぜなら、メガバンクはじめ、すべての店舗型の銀行がネット化へ移行しているからです。

「ネット型の銀行」「店舗型の銀行」と言っていられるのも、今年が最後だと私は思っております。

まとめますと、

銀行は

「店舗と従業員を削減しネット化へ移行」

「融資するお客様との間に不動産を入れない」

というスタンスです。

そして、不動産屋は

「ネット銀行を、すすめない不動産屋」

「ネット銀行を、すすめる不動産屋」

の2種類に分かれます。

「ネット銀行を、すすめない不動産屋」は、時代遅れの不動産屋です。

「ネット銀行を、すすめる不動産屋」は、お客様本位で考える不動産屋です。

あなたは、どちらの不動産屋にサポートしてもらいたいですか?

2.審査が遅い

「ネット銀行をすすめない不動産屋」は、こう

言ってきたりもします。

「お客様!ネット銀行は審査がとにかく遅いんですよ!」

「ネット銀行は事前審査に1週間くらいかかります。本審査に1ヶ月くらいかかります」

「ネット銀行っていうのは、店舗型の銀行に比べて倍から3倍くらいの時間がかかるんです。だからネット銀行はやめましょう!」

あなたはこれを聞いてどう感じましたか?

何も知らない人がこれを聞いたら、「じゃあ、やめておきましょう」と思ってしまいますよね。

しかし、これらの主張は全部ウソです。

正確に表現すると、2~3年前は確かに審査が遅かったのですが、今は違います。

ネット銀行の審査のスピードは年々上がってきていて、2023年の現在ではネット銀行と店舗型の銀行で審査のスピードに変わりはありません。

ケースによっては、ネット銀行の方が早いこともあります。

ここで、住宅ローンの審査の流れをお伝えしておきます。

まずは、事前審査を受けます。

事前審査にかかるのは2~3日くらいです。

事前審査に通過すると、次は本審査を受けます。

本審査の結果が出るまで10日~2週間くらいかかります。

本審査を通過すると、銀行と住宅ローンの契約をして、決済時に融資が実行されます。

これが住宅ローンの流れです。

このスピード感は、ネット銀行でも店舗型の銀行でも同じです。

弊社の具体例をお伝えします。

直近のお客様ですが、本審査を住信SBIネット銀行とイオン銀行に出しました。

住信SBIネット銀行の方は、本審査の結果が7日後に来ました。

イオン銀行の方は、本審査の結果が5日後に来ました。

どうですか?

まったく遅くないですよね?

むしろ早い方です。

審査のスピードについてはご理解いただけたと思います。

また、「そもそも事前審査っていつやるの?」と疑問を持つ人がいますので、不動産の売買契約と住宅ローンの流れをご説明しておきます。

上段が、不動産の売買契約の流れです。

下段が、住宅ローンの流れです。

住宅ローンの事前審査に通過したら、不動産の売買契約をします。

不動産の売買契約をしたら、住宅ローンの本審査に入ります。

そして、本審査に通過したら、住宅ローンの契約をします。

決済(引き渡し)をするときに、融資が実行されます。

これが不動産の売買契約と住宅ローンの流れです。

一点、質問です。

事前審査を通過しないと、不動産の売買契約はできません。

なぜでしょうか?

売主の立場で考えてみてください。

あなたが売主だとしたら、住宅ローンを借りられるかどうか全く分からない人と契約しますか?

契約したくないですよね。

売主は住宅ローンの事前審査を通過している人とだけ売買契約を締結したいのです。

要は、住宅ローンの事前審査に通過していることが、売買契約できる前提条件なのです。

ここまでの説明を聞いて、

「住宅ローンの事前審査を不動産の売買契約前に受けるのは分かったけど、内覧して物件を決めた後に行えばいいの?」

と疑問に思う人もいます。

事前審査は、内覧後ではありません。

事前審査は、一番最初の最初に行ってください。

住宅購入を考えたら、とにかく事前審査を最初に受けましょう。

住宅購入の正しい流れを説明します。

最初に資金計画をします。

資金計画のステップで、お金のことをしっかりと固めます。

資金計画では、

「住宅ローンをいくら借りられるのか?」

「自分にはどこの銀行が貸してくれるのか?」

を事前審査も含めて確認します。

資金計画が済んだら、次にどこのエリアで買うかを決めていきます。

買うエリアが決まったら、次にどんな物件を買うかを決めていきます。

そして、ようやく内覧して物件を決めて、物件が決まったら不動産の売買契約をします。

売買契約後に、住宅ローンの本審査を受けます。

「ネット銀行はすぐに担当者と連絡が取れないって聞いたけど、どうなの?」と言ってくる人もいますが、それも完全にウソです。

店舗型の銀行よりもネット銀行の方が担当者とすぐ連絡が取れるようになっています。

銀行によっては、LINEをするような感じで連絡が取れたりもします。

余談ですが、三井住友銀行は住宅ローンを完全にネット化しており、お客様からの問い合わせを常に数人が見ている体制を敷いています。

一人のお客様に対してメインの担当者がつくのですが、さらにサブの担当者も何人かつきます。なので、レスポンスはとても早いです。

まとめますと、ネット銀行だからといって「担当者との連絡がすぐに取れない」なんていうことは一切ありません。

そして、審査のスピードが遅いことも全くありません。

「ネット銀行をすすめない不動産屋」は、ネット銀行の状況を正確に理解していないだけです。

3.審査に厳しい

ネット銀行をすすめない不動産屋は「ネット銀行は審査が厳しいです、止めておきましょう!」と言います。

あなたはこれを聞いてどう思いますか?

審査が厳しいと言われ、金利が低いネット銀行で審査を受けるのを止めますか?

こちらをご覧ください。審査が厳しい順に銀行を表してみました。

上に行けば行くほど審査が厳しいです。下は審査が優しいです。

住宅ローンというのは、審査が厳しい銀行ほど金利は低くなります。

そういう風にできているのです。

これを執筆しているのが2023年の7月なのですが、現時点においてauじぶん銀行とPayPay銀行が変動金利0.319%で最も低くなっています。

つまり、最も審査が厳しいのです。

多くの人は、この2つの銀行の審査には落ちます。

「諸費用分の現金が無い」

「頭金を1割入れることができない」

のであれば、「落ちる」と思っておいた方がいいでしょう。

なぜ「ネット銀行をすすめない不動産屋」は、金利が低いネット銀行をすすめないのでしょうか?

答えは、

「お客様が最も低い金利で住宅ローンを借りること」よりも、

「自分のノルマ達成」の方が大事だからです。

私は違いますが、多くの不動産屋はノルマで働かされています。

お客様が審査に厳しい銀行ばかりに申し込んで落ち続けたら、一向に成約しませんしノルマを達成できませんよね。

だから、審査が優しい金利の高い銀行をすすめたいのです。

これが「ネット銀行をすすめない不動産屋」の本心です。

あなたは、ネット銀行の審査が厳しくても通る可能性が少しでもあるなら挑戦したいですよね?

「ネット銀行は審査が厳しいから止めておきましょう!」なんて言う不動産屋は止めておくべきです。

お客様が納得するまで、とことん住宅ローン審査に付き合ってくれる不動産屋と組みましょう!

4.事前審査の信ぴょう性が低い

「ネット銀行をすすめない不動産屋」は、お客さまに対して「ネット銀行って事前審査に通過しても、本審査で落ちるから信用できないんですよね~」と言ったりします。

あなたは、こう言われてどう思いますか?

住宅ローンの流れは、下の図のとおりでした。

事前審査に通過した人だけが、本審査に進むことができます。

事実をお伝えします。

店舗型の銀行であっても、事前審査に通過したからといって、必ず本審査に通過するわけではありません。

ネット銀行であろうが店舗型の銀行であろうが、事前審査に通過しても本審査で落ちるときには落ちるのです。

具体例をお伝えします。

弊社の直近のお客様ですが、4つのネット銀行で本審査を受けました。

結果、3つの銀行で承認を受け、1つのネット銀行で落ちました。

4つのネット銀行で本審査を受けて、4つとも落ちるのであれば、「ネット銀行の事前審査は信用できない!」と言ってもいいとは思います。

でも違いますよね。

4分の3、本審査で承認を取っているわけです。

「ネット銀行の事前審査が信用できない」ということにはなりませんよね。

では、そもそもネット銀行の事前審査は誰でも受かるものなのでしょうか?

ネット銀行の審査で一番厳しいと言われているのが、auじぶん銀行とPayPay銀行です。

この2つの銀行はかなり厳しいです。事前審査で落ちると思っていた方がいいかもしれません。

「ネット銀行をすすめない不動産屋」は、結局何がしたいのかというと、自分が提携している銀行をすすめたいのです。

住宅ローンを取り扱っている銀行は、このようにたくさんあります。

すべての銀行と提携している不動産屋は、絶対にありません。

不動産屋が「ウチは提携している銀行があります」と言ったところで、2~3行くらいが限度です。

要は、あなたにとってベストな銀行というのが、その「不動産屋が提携している銀行」である可能性は低いということです。

あなたもたくさんある銀行の中から「最もあなたにとって条件の良い銀行」から借りたいですよね?

希望金額まで貸してくれて、最も低い金利で貸してくれる銀行から借りたいですよね?

それを叶えるのであれば、不動産屋の提携ローンを利用するのは正しいのでしょうか?

よくよく考えてほしいです。

提携ローンというのは、不動産屋の希望を満たすだけで、お客様の希望を満たす訳ではありません。

5.2023年以降の住宅ローンの決め方

これからの時代、住宅ローンは不動産屋を通さないで申請し利用しましょう!

なぜなら、銀行が「直接お客様とやり取りしたい!」と思っているからです。

銀行の本音はこうです。

「お客様ご自身で事前審査に申し込まれてください」

「ネットから簡単に申請できるようにしてあります」

「サポート体制も万全ですので、お客様ご自身でご対応願います」

銀行は、間に不動産屋が入ることを望んでいないのです。

自分一人でうまくできるか心配な方もいると思いますが、私は「誰にも頼らずにあなた一人でやってください!」と言っている訳ではありません。

住宅ローンについても、しっかりと頼れる不動産屋にサポートしてもらってください。

では、たくさんある銀行の中から、あなたにピッタリの銀行を見つけ出すにはどうすればいいのでしょうか?

まず、何からやればいいのでしょうか?

「事前審査からやればいいんでしょ!」と思われるかもしれませんが、事前審査は銀行を決めた後に行うものです。

あなたはまず、たくさんある銀行の中から、事前審査を受ける銀行をピックアップしなければなりません。

今は、事前審査に進むべき銀行を教えてくれる超便利なサービスがあります。

それが日本一の住宅ローンWEBサービスのモゲチェックです。

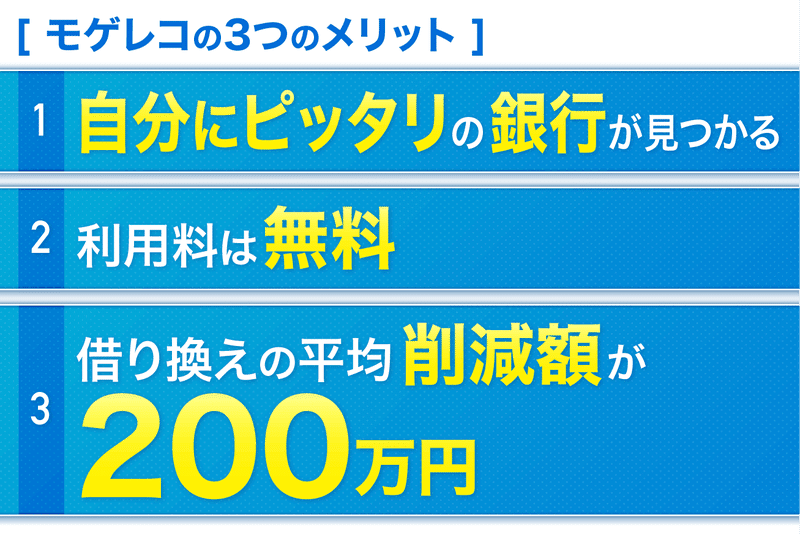

住宅ローン選びの超便利なWEBサービス【モゲレコ】

最後に、住宅ローン選びの超便利なWEBサービス【モゲレコ】をご紹介します!

自分にピッタリな住宅ローンを知りたい方は絶対に利用した方が良いです。

住宅ローンで失敗したくない!後悔したくない!と思うなら、まずはモゲレコから始めましょう!

特にこのような方々に向いているWEBサービスです。

・住宅ローンを初めて借りる人

・金融機関がたくさんあって分からない!という人

・住宅ローンを既に借りていて、借り換えを考えているものの、

銀行が色々あってどこで借り換えたら一番得になるのか知りたい人

モゲチェックを使えば、自分にぴったり合った住宅ローンを

WEBで、簡単に、無料で、知ることが出来ます!

モゲチェックの概要です⇩

モゲレコのメリットです⇩

サービスの利用はバナーをクリック⇩

利用方法

まず、サービス利用時に、自身の情報・属性など約30項目に入力します。

そうすると、その登録情報から、自身が融資を受けられる可能性が高いオススメの銀行が提案されます。

提案される銀行は最大3つです。

このサービスでは、自分にピッタリな銀行を紹介してくれるだけでなく、

「どうしたらもっとよい条件で住宅ローンを借りられるか?」のアドバイスも受けられます!

銀行の紹介やアドバイスを受けて、疑問点があれば

それに対して質問することもできます。

つまり、

WEBで、簡単に、無料で

住宅ローンのプロからアドバイスをもらうことができるのです。

手間もお金もかからず、

とても魅力的なサービスだと思います。

もちろん、新規で住宅ローンを検討している方だけでなく、

住宅ローンを利用中だけれども、毎月の返済額を少なくしたい!

もっと低い金利に借り換えたい!

という住宅ローンの借り換えを検討している方にも対応しています!

その場合は、

新規の場合と同じく自身の情報を登録した後、

現在と比較してどれぐらい得になるのかが表示され、

借り換えによって得をする銀行を最大3つ提案してもらうことが出来ます。

トータルで返済額がいくら減るのか、

毎月の返済額はどれぐらい減るのか、

を具体的に数字で見ることが出来ます。

それだけでなく、

「もっとオトクに!アドバイス」という項目があり、

そこを見れば、

どうしたら今よりも好条件で借りることができるのか、

どうしたら今よりも返済額が減らせるか、

といったアドバイスを受けることができます。

そして、

新規の場合と同じく、借り換えの場合でも、

疑問点や不安な点をプロに相談して解消することができます。

WEBで完結し、無料で、簡単に、質の高いサービスを受けられるので、

モゲレコはとてもおすすめです。

無料で簡単に使い始めることができるので、

少しでも住宅ローンについて興味があれば、

まずは登録してみるとよいでしょう。

モゲレコの説明のまとめ

住宅ローンの比較サイトはたくさんありますが、

利用者に合った提案をしてくれるWEBサービスでは、

モゲチェックのモゲレコは、かなりサービスの質が高いと思います。

住宅ローン選びで失敗し、後悔する人も多いので、

そうならないためにも、しっかりと比較することが大切です。

気軽に、無料で、

自分に合った提案を受けるために、

まずはモゲレコを利用してみることをおすすめします!

サービスの利用はバナーをクリック⇩

今回の内容を動画で見たい方はコチラ⇩

不動産業界や不動産取引の有り方を健全な方向に変えるため、日々、不動産の仕事に邁進しております。サポート頂けたお金は全て弊社の不動産事業に使わせて頂きます。