10月からお薬をもらうと消費税がかかります ~長期収載医薬品で負担増

2024年の診療報酬改定では、「長期収載医薬品の保険給付に選定療養が導入され2024年10月から実施」されます。

何のことか、さっぱりわからないと思いますが、分かりやすく解説します。

長期収載医薬品って何?

お薬には「先発品」と「後発品」があります。以下の①または②を長期収載医薬品として一覧表が用意されています。ただ、バイオ医薬品は長期収載品の対象外です。

①後発品が初めて薬価基準に収載された日の属する月の初日から起算して5年を経過したもの

②後発医薬品の置き換え率が50%以上であるもの

上記の条件に該当する薬品の一覧表は、エクセルファイルになっていますのでそれぞれのお薬を確認することができます。痛み止めの内服やシップも含まれていますので、要注意です。後発品のシップでかぶれるときは薬局で先発品を希望し、全て保険診療にしてもらいましょう。

選定療養って何?

健康保険を使って医療を受けるときに、同時に健康保険がきかないサービスも全額自費負担して受けることができ、これを保険外併用療養費・選定療養といいます。

健康保険がきく保険診療とビタミン注射・美容整形など保険がきかない医療を同時に受けることは「混合診療」として禁止されています。選定療養は例外的に認められた混合診療といえます。

薬局での負担はどうなるの?

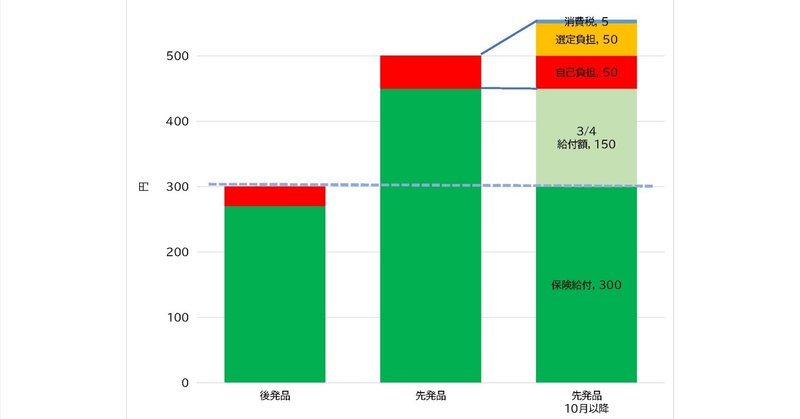

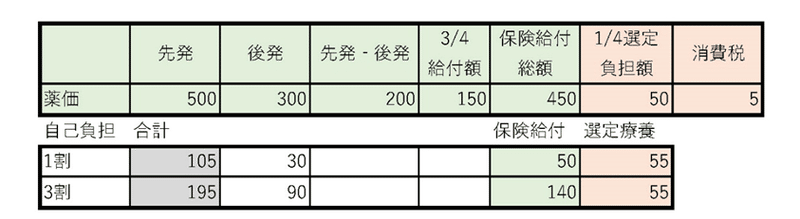

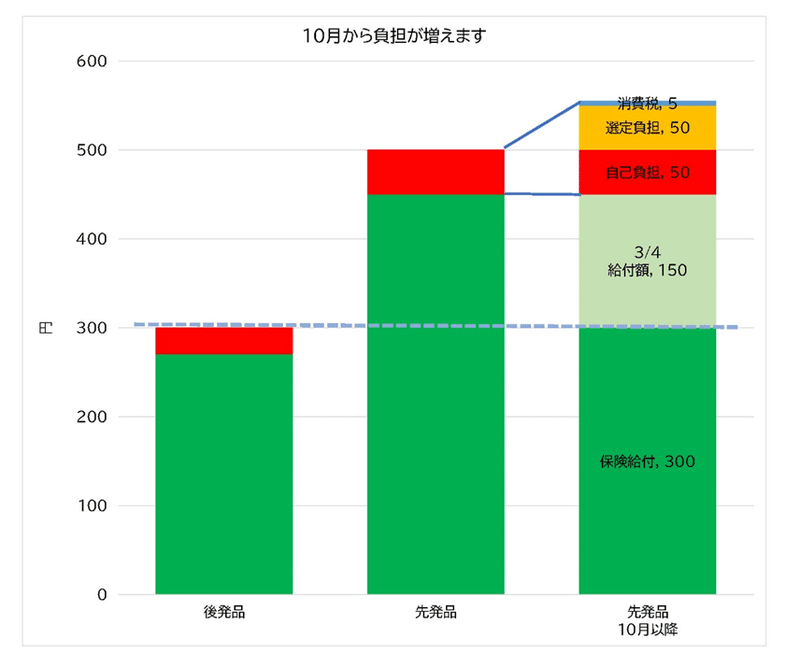

面倒なルールがあり、一つ一つ紹介していきます。先発品と後発品の薬価は先発品が高く後発品が安くなっています。例えば4週間分のお薬をもらった時のお薬の代金が、先発品500円、後発品300円の場合です。

今までのルールでは、どちらの薬をもらっても1割の人は50円、30円を負担していました。ところが10月からは、後発品をもらった人は30円と変わりませんが、先発品をもらった人は複雑な計算をします。

先発‐後発の差額200円のうち、3/4(150円)は保険で払いますが1/4(50円)は全額自費・保険がきかない選定療養になります。つまり、先発の薬剤費500円のうち300円+150円=450円が保険診療分で、50円が全額自費の選定療養になります。

保険診療分の450円に対して1割に自己負担45円の負担になりますが、1円の位は何十円に丸める(四捨五入)ことになっているので45円は50円の負担になります。選定療養の50円には、消費税がかかるのだそうで50+5=55円になります。

保険診療の負担50円+55円=105円を支払って、領収書は2枚受け取ることになります。お薬をもらうのに50円だった自己負担が105円と2倍以上になります。

薬の消費税

消費税がかかることについて以下のように説明していますが、患者さんから消費税を「二重取り」になります。

厚労省の言い分:「選定療養」に係る費用として徴収する特別の料金は消費税の課税対象であるところ、前述で算定方法を示している長期収載品の特別の料金の額に消費税分は含まれておらず、前述の額に消費税分を加えて徴収する必要があること。

これには、嘘があります。医療の消費税は隠れていますが、被保険者として負担していますし、保険がきいている1割の窓口負担の中にも消費税分が含まれています。それに加えて、二重に消費税を取ることになります。

医療に隠れ消費税

https://note.com/otake_susumu/n/n9b05871c53d0

<出典>

後発医薬品のある先発医薬品(長期収載品)の選定療養について

https://www.mhlw.go.jp/stf/newpage_39830.html

長期収載品の処方等又は調剤に係る選定療養の対象医薬品について(医薬品リスト:Excel)

https://www.mhlw.go.jp/content/12400000/001247592.xlsx

「「療担規則及び薬担規則並びに療担基準に基づき厚生労働大臣が定め

る掲示事項等」及び「保険外併用療養費に係る厚生労働大臣が定める医

薬品等」の実施上の留意事項について」の一部改正について

https://www.mhlw.go.jp/content/12400000/15-3.pdf

以下が難解な留意事項です。

30 長期収載品の処方等又は調剤に関する事項

(1) 創薬力強化に向けて、革新的な医薬品等の開発強化、研究開発型のビジネスモデルへの転換促進等を行うため、イノベーションの適切な評価などの更なる薬価上の措置等を推進することとしているところ、医療保険財政の中で、こうしたイノベーションを推進するため、後発医薬品の安定供給を図りつつ、長期収載品の保険給付の在り方の見直しを行うこととしている。本制度は、こうした政策的な要素を考慮した上で、具体的には、医療上の必要性があると認められる場合等は、保険給付するという前提に立ちつつ、後発医薬品が存在する中においても、薬剤工夫による付加価値等への患者の選好により使用されることがある等の長期収載品の使用実態も踏まえ、長期収載品の処方等又は調剤について、患者の自己の選択に係るものとして、その費用を患者から徴収することとしたものである。

(2) 長期収載品とは、後発医薬品のある先発医薬品(昭和42 年9月30 日以前の薬事法(現行の医薬品医療機器等法)の規定による製造の承認がされた医薬品であって、価格差のある後発医薬品があるもの(いわゆる「準先発品」)を含む。)をいうものであること。

(3) 本制度の対象となる長期収載品は、次の①又は②の要件を満たす医薬品あって、当該長期収載品の薬価が、当該長期収載品の後発医薬品(組成、剤形及び規格が同一であるものに限る。以下同じ。)のうち最も薬価が高いものの薬価を超えているものであること。

① 当該長期収載品に係る後発医薬品が初めて薬価基準に収載された日の属する月の翌月の初日から起算して5年を経過した長期収載品(バイオ医薬品を除く。)

② 当該長期収載品に係る後発医薬品が初めて薬価基準に収載された日の属する月の翌月の初日から起算して5年を経過しない長期収載品であって、当該長期収載品に係る後発医薬品の数量を、当該長期収載品に係る後発医薬品の数量に当該長期収載品の数量を加えて得た数で除して得た数(以下「後発品置換え率」という。)が50%以上であるもの(バイオ医薬品を除く。)

ただし、①の要件を満たす医薬品であっても、(6)③に記載のとおり、保険医療機関又は保険薬局において後発医薬品を提供することが困難な場合には選定療養の対象外とすることを踏まえ、後発品置換え率が極めて低い長期収載品(後発品置換え率が1%未満の長期収載品)は、対象外とする。

なお、対象となる長期収載品の具体的な品目の一覧(長期収載品の薬価、当該長期収載品の後発医薬品のうち最も薬価が高いものの薬価等を含む。)は別途作成し、厚生労働省のウェブサイトに掲載予定であること。

(4) 保険外併用療養費の支給額は、所定点数から次に掲げる点数を控除した点数に、当該療養に係る医薬品の薬価から、先発医薬品の薬価から当該先発医薬品の後発医薬品のうち最も薬価が高いものの薬価を控除して得た価格に四分の一を乗じて得た価格を控除して得た価格を用いて次の各区分の例により算定した点数を加えた点数をもとに計算されるものである。

① 別表第一区分番号C200に掲げる薬剤

② 別表第一区分番号F200に掲げる薬剤

③ 別表第一区分番号G100に掲げる薬剤

④ 別表第二区分番号F200に掲げる薬剤

⑤ 別表第二区分番号G100に掲げる薬剤

⑥ 別表第三区分番号20に掲げる使用薬剤料

(5) 長期収載品の処方等又は調剤を行おうとする保険医療機関又は保険薬局は、本制度の趣旨を患者に適切に情報提供する観点から、(1)に示す本制度の趣旨及び特別の料金について院内の見やすい場所に患者にとって分かりやすく掲示しておかなければならないこと。

また、当該掲示事項について、原則として、ウェブサイトに掲載しなければならないものとすること。ただし、自ら管理するホームページ等を有しない保険医療機関又は保険薬局については、この限りではない。なお、ウェブサイトへの掲載について、令和7年5月31 日までの間、経過措置を設けている。

(6) 本制度が適用されるのは、次の①から③までのすべてを満たす場合に限られるものであること。

① 患者に対して長期収載品の処方等又は調剤に関する十分な情報提供がなされ、医療機関又は薬局との関係において患者の自由な選択と同意があった場合に限られるものであること。

なお、今般、本制度の導入にあたっては、院外処方や院内処方等及びそれを踏まえた調剤時における患者の希望による長期収載品の選択を対象とし、入院中の患者については対象外とする。

② 長期収載品を処方等又は調剤することに医療上必要があると認められる場合に該当しないこと。具体的には、処方箋の「変更不可(医療上必要)」欄に「✓」又は「×」が記載された長期収載品は、医療上必要があると認められるため保険給付の対象となり、選定療養の対象にはならないこと。他方、患者の希望を踏まえ銘柄名処方され、「患者希望」欄に「✓」又は「×」を記載された長期収載品や、一般名処方され、患者が調剤を希望した長期収載品は、選定療養の対象となること。

③ 当該保険医療機関又は保険薬局において、後発医薬品の在庫状況等を踏まえ、後発医薬品を提供することが困難な場合に該当しないこと。

(7) 患者から長期収載品の処方等又は調剤に係る特別の料金の費用徴収を行った保険医療機関又は保険薬局は、患者に対し、保険外併用療養費の一部負担に係る徴収額と特別の料金に相当する自費負担に係る徴収額を明確に区分した当該費用徴収に係る領収書を交付するものとすること。

(8) 特別の料金については、医療上の必要性等の場合は長期収載品の薬価で保険給付されることや、市場実勢価格等を踏まえて長期収載品の薬価が定められていることを踏まえ、長期収載品と後発医薬品の価格差の一定割合とすること。また、後発医薬品の使用促進を進めていく観点からも、当該一定割合分を徴収しなければならないとすること。

具体的には、当該長期収載品の薬価から、当該長期収載品の後発医薬品の薬価を控除して得た価格に4分の1を乗じて得た価格を用いて算定告示の例により算定した点数に10 円を乗じて得た額とすること。ここでいう当該長期収載品の後発医薬品の薬価とは、該当する後発医薬品のうち最も薬価が高いものの薬価をいうこと。

なお、「選定療養」に係る費用として徴収する特別の料金は消費税の課税対象であるところ、前述で算定方法を示している長期収載品の特別の料金の額に消費税分は含まれておらず、前述の額に消費税分を加えて徴収する必要があること。

(9) 30 における取扱については、「厚生労働大臣の定める評価療養、患者申出療養及び選定療養等の一部を改正する告示」(令和6年厚生労働省告示第122 号)等における長期収載品の処方等又は調剤に係る規定の適用期日を踏まえ、令和6年10 月1日より適用するものとすること。