返品・値引・割戻・割引

色々な業務で頻出するが、定義がよく分かってない人と会話すると混乱するためまとめておく

概要

いずれも仕入債務/売上債権を減額するイベントである(そのため、消費税額の減額の論点がつきまとう)

それが混乱のもと

仕入の例で説明すると

・返品(Return):品違いが原因。購入した商品を返品し、全額を返金してもらう(仕入額から控除される)。

・値引(Allowance):不良品が原因。購入代金の一部を返金してもらう(仕入額から控除される)。

・割戻(Rebate):大量取引が原因(たくさん買ってくれてありがとう)。購入代金の一部を支払い免除してもらう(仕入額から控除される)。

・割引(Discount):早期支払が原因(早く入金してくれてありがとう)。購入代金の一部(利息分に相当する額)が、営業外収益として計上される(仕入額が控除されるわけではない)。

それぞれに仕入(Purchase)/売上(Sales)がある

・返品:仕入戻し/売上戻し

・値引:仕入値引/売上値引

・割戻:仕入割戻/売上割戻

・割引:仕入割引/売上割引

売上金額の計上ルール

・売掛金/売上から控除する:値引、返品、割戻

・売掛金/売上から控除しない:割引

・営業部門が行う取引(値引、返品、割戻)とは異なり、財務部門が行う取引(受取利息は営業外費用)

・予め販売価格に受取利息相当額を含めておき、もし回収見込日よりも早く支払ってくれるなら、受取利息相当額は免除してあげる、という考え方

・回収時に売上割引勘定を計上する

・売上(収益)ではなく負債として計上する:預り金、仮受金、前受金

・概算単価により計上する場合:概算金額にも根拠が必要、精算時に実際売上額へ適切に調整する

売上割戻

費用をどの期間に帰属させるか?(販売した期?回収した期?)

法人税法上の取り扱い

・会計上、収益認識基準を適用している場合(大企業):販売事業年度(見積額を未払金に計上している段階=まだキャッシュバックしていない段階でも費用計上できる)

・会計上、収益認識基準を適用していない場合(中小企業):キャッシュバックした時点まで費用計上できない

仕入値引・割戻・割引

○仕入値引(アロワンス)

・値引が確定した時点で、仕入/買掛金の逆仕訳を行う

・その時点で仕入れた商品が売れ残っていれば、商品評価損を計上する

○割戻(リベート)

・営業取引

・支払金額の減額、またはキャッシュバック

・仕訳の計上日

・仕入日:契約時点で算定基準が明示されている場合は、仕入時点で割戻を受けれることが分かるため

・割戻額の通知を受けた日:仕入時点では割戻を受けれるか不明な場合

○割引(ディスカウント)

・財務取引

・当初の買掛金に含まれていた支払利息分を免除してもらった(収益を得た)と考える

買掛金 / 仕入割引

返品(リターン)

値引(アロワンス)

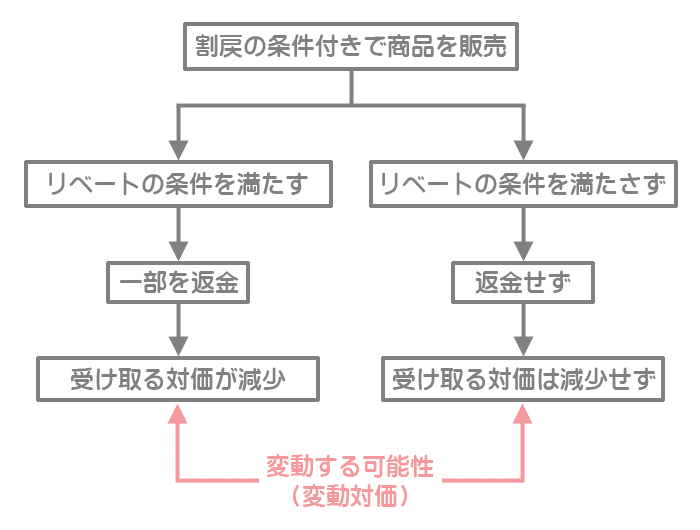

割戻(リベート)

割戻を計上するのは、契約で定めがない場合、商品売買のタイミングではなく、割戻の通知があったタイミング(期間帰属に注意)

収益認識基準の改訂により、割戻の処理方法が変更された

売った側の処理(売上割戻)と買った側の処理(仕入割戻)が非対称なので気を付ける

(売上割戻では「返金負債」が出てくるが、仕入割戻には出てこない)

売上割戻(売った側の処理)

変更前

割戻を行ったタイミングで売掛金を減少させる

総額表示と純額表示がある

仕訳A(総額表示):商品200円を販売して割戻10円を提供する

①:

売掛金 200 / 売上 200

②:割戻を行う

売上割戻 10 / 売掛金 10

仕訳B(総額表示):商品200円を購入して割戻10円を受領する

①:

仕入 200 / 買掛金 200

②:割戻を行う

買掛金 10 / 仕入割戻 10

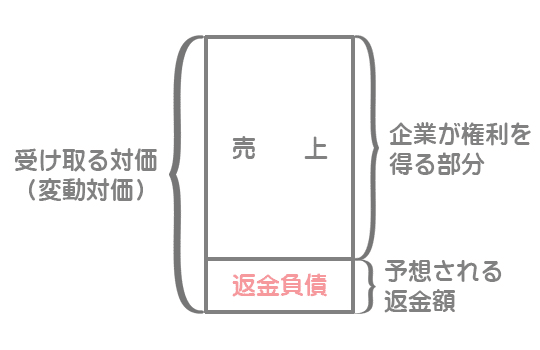

変更後

従来は「売上」として計上していた金額のうち、返金の可能性が高い部分については、収益認識せず(「売上」として計上せず)、売掛金に対する「返金負債」(未払金に近いイメージ)を計上する

仕訳

①:200円のうち10円は、条件を満たせば割戻に該当する可能性あり

売掛金 200 / 売上 190

/ 返金負債 10

②-1:条件を満たしたので割戻を行う(仕入先に返金する)

返金負債 10 / 現金 10

③-2:条件を満たさなかったので割戻を行わない(売上に振り替える)

返金負債 10 / 売上 10

仕入割戻(買った側の処理)

小売業界では、仕入割戻が大きな損益インパクトを持っている

仕訳

①:200円のうち10円は、条件を満たせば割戻に該当する可能性あり

仕入 200 / 買掛金 200

②-1:条件を満たしたので割戻を受ける

買掛金 10 / 仕入 10

③-2:条件を満たさなかったので割戻は受けない

(仕訳なし)

割引(ディスカウント)

仕訳

前提知識として、簿記では売上原価の表現方法に4種類あるということ

・三分法:「売上」「仕入」「繰越商品」を使う。期末にしか算出できない。

・売上原価対立法:「売上原価」を使う。売上を計上するたびに売上原価を算定するため、多頻度な会計処理が必要になる

・分記法:「商品販売益」を使う。残高により売上原価を算出する(期中にも算出できる)

・総記法:「商品販売益」を使う。残高により売上原価を算出する(期末にしか算出できない)

不正の観点

売上割戻を使った売掛金の減額

・割戻し(リベート、まとめ割)の多い得意先:リベート支出率を得意先ごとに比較する。リベート支出は実質的な販売価格変更(安売り、売掛金を減らす)であるため、横領の辻褄合わせの可能性あり。

・購買担当者が、仕入先から受け取った仕入返品・仕入値引・仕入割戻の一部を横領する(仕入先からの自主的な謝礼の場合もあれば、仕入先に不当な圧力をかけて値引や割戻をさせる場合もある)

売上割戻に関する税務上の留意点

売上割戻し勘定の調査は、以下の観点を中心に調査がおこなわれます。

調査結果により否認(損金として認められない)される場合あり。

① 架空の売上割戻はないか:売上割戻を過大計上することにより売上を低く見せかけて脱税してないか?

② 相手方に対する不正加担はないか:自社に不正はなくても、得意先等の不正に加担していないか?

③ 計上時期は妥当か:売上割戻額の算定基準が契約で定められているか否かによる

④ 交際費に該当するものが含まれていないか:売上割戻が金銭により得意先ではなく得意先の従業員などに支払われているような場合、金銭以外で交付される場合などは、交際費課税の問題が発生します。

仕入割戻を使った仕入債務の減額

小売業者では、仕入割戻が大きな損益インパクトを持っている(不正に使われやすい)

典型的な不正経理パターン

・当期仕入高の過少計上(仕入値引・仕入割戻の過大計上)

監査上のポイント

・仕入割戻(利益操作しやすい)に関するルールが整備運用されているかを検証する

割戻 vs. キックバック

ビジネスにおいて仕入割戻に該当するお金のやり取りが「リベート」です。リベートとは、商品の仕入れで特定の条件を満たした買い手に対し、売り手が奨励金として代金の一部を返還する仕組みを指します。同様の仕組みはバックマージン、キックバック、インセンティブなどとも呼ばれ、これらは全て仕入割戻としての会計処理が必要です。

【仕入割戻に該当するお金のやり取り】

リベート

バックマージン

キックバック

インセンティブ

なお、リベートは賄賂を連想させることからネガティブなイメージを持たれがちですが、企業間で行われるリベートは正当な商行為です。他社が付け入る隙を封じるような極端な金額のリベートは独占禁止法に抵触する可能性もありますが、一般的に行われるリベートには違法性はありません。仕入割戻が生じた際は正しく税務署表に反映させましょう。

補足

新収益認識基準の適用に伴い

・割戻:3級から2級に移動

・割引:2級から1級に移動

https://oka-shodai.repo.nii.ac.jp/record/952/files/5801_05.pdf

この記事が気に入ったらサポートをしてみませんか?