個別銘柄分析② いよぎんホールディングス

皆さん、こんにちは。

銘柄分析を共有して少しでも皆さんの投資戦略の一助になればと思います。

個別銘柄分析の第二弾は証券コード 5830 「いよぎんホールディング」です。

サマリー

・2023年末の目標株価は1,100円(2月12日時点は727円のため1.5倍)

・日銀の金融政策変更、金利上昇の恩恵を受ける銀行株

・自己資本比率、有価証券含み益、経費率(OHR)が地銀トップクラス

事業内容

愛媛県が地盤の伊予銀行を中核とする金融グループ、四国トップ。銀行業務(預金、貸出、有価証券投資、為替業務等)を中心に、有価証券投資・カード・リース・証券業務等の金融サービス、情報処理サービスを展開。伊予銀行は店舗数(本支店142、出張所9、海外駐在員事務所2、2022年9月)。

2022年10月に持株会社化(いよぎんホールディングス)。

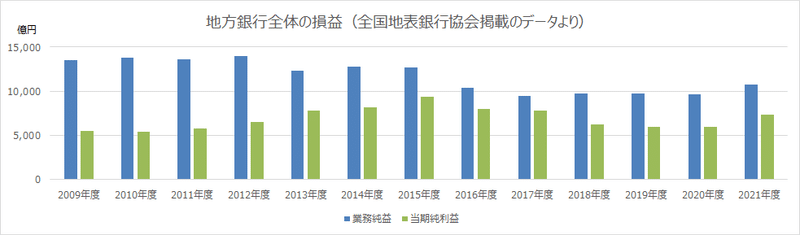

業績推移

2014年をピークにゼロ金利政策等の影響を受けて純利益は減少を続けていましたが、足元は貸出金の増加、資産運用益の増加で業績は回復傾向。

また、2022年度の第3四半期決算が2月10日に発表されました。

伊予銀行単体の業績予想が修正されており、2023年度は当期純利益で265億円となり、直近20年間で最高となる見通しです。

ゼロ金利政策で地銀の利益が低迷している中、素晴らしい決算になっています。2015年以降、地銀の利益が低迷している中、いよぎんホールディングスはいち早く業績を回復させています。

財務状況

地銀の中でも伊予銀行(いよぎんホールディングス)は自己資本比率が高い銀行となり、直近の第三四半期の決算時の自己資本比率は14.88%と地銀トップクラスです。国際基準を採用している銀行の中でもメガバンクに次ぐ水準となっております。

また、有価証券の含み益も比較的多く、週刊エコノミストのランキング(2022年3月末)では地銀第4位となっており、債券価格の上昇の中で外債・国債等で各地銀が損失を出している中、直近の決算でも2,321億円の含み益を保持しています。愛媛県に本社を置く三浦工業や大王製紙だけでなく、住友林業やユニ・チャームといった優良企業の大株主にもなってます。

特に2022年の中間・第3四半期決算にて地銀各行は国債・外国債券で多額の損失を計上している中、伊予銀行は債券運用で損失をほとんど出しておらず、投資部門が非常に優秀である点が確認できます。

株主還元

2月10日に増配&自社株買のニュースリリースを出しており、配当は1円増の通期で17円になりました。配当政策についてはIR情報等からは明確に打ち出されておりませんが、1株予想利益90円程度あるため、今後の増配に期待したいです。

また、40億円を上限に600万株の自社株買いも同時に発表されているため、下値も限られてくると思われます。

今後の展開

2023年10月に持株会社に移行しており、その理由として以下の3点を挙げています。

①規制緩和を踏まえた事業領域の拡大

②経営管理機能の強化によるグループガバナンスの高度化

③役職員の意識・行動の変革による グループシナジーの極大化の実現

今後、地銀改革は待ったなし、で進んでいくため、HD移行による事業拡大が期待されます。直近では1月24日にコンサルティング会社を設立しており、また、伊予銀行は地銀の中でもデジタル投資に力を入れており、コンサルティング大手のアクセンチュアと協業して各種手続きのデジタル化等をす進めているため、デジタルを活用した事業拡大に期待です。

目標株価

日銀の政策転換に向けて銀行株・地銀株が脚光を浴びておりますが、その中でも「いよぎんホールディングス」は業績・財務状況・デジタル戦略等でも有望ではないか、と考えております。

2月10日の第3四半期決算である程度株価も上向くと予想しますが、株価は2023年末には1,100円を目指すのでは、と思います。

・高い自己資本比率・有価証券含み益

・業績の拡大(地銀の中でもいち早く業績が上向き)

・HD化による事業拡大・DX戦略

地銀再編の荒波の中、「いよぎんホールディングス」は他の地銀と比べて抜き出ており、株価上昇が期待できると思います。

この記事が気に入ったらサポートをしてみませんか?