🤔制度会計と🙄管理会計

「 #創作大賞感想 」というハッシュタグがあったので、私は、稲垣経営研究所さんの「図解!原価計算基準」について感想を書きました。

内容的には難しいのですが、一般の読者(もちろん私も含めて)にも分かりやすいように、イラストによる図解やたとえ話もあり、さまざまな工夫が施されています。

感想を記事にしたところ、うれしいことには、私の記事のご紹介をしてくださいました。私のアイコンの実写化まで😀。

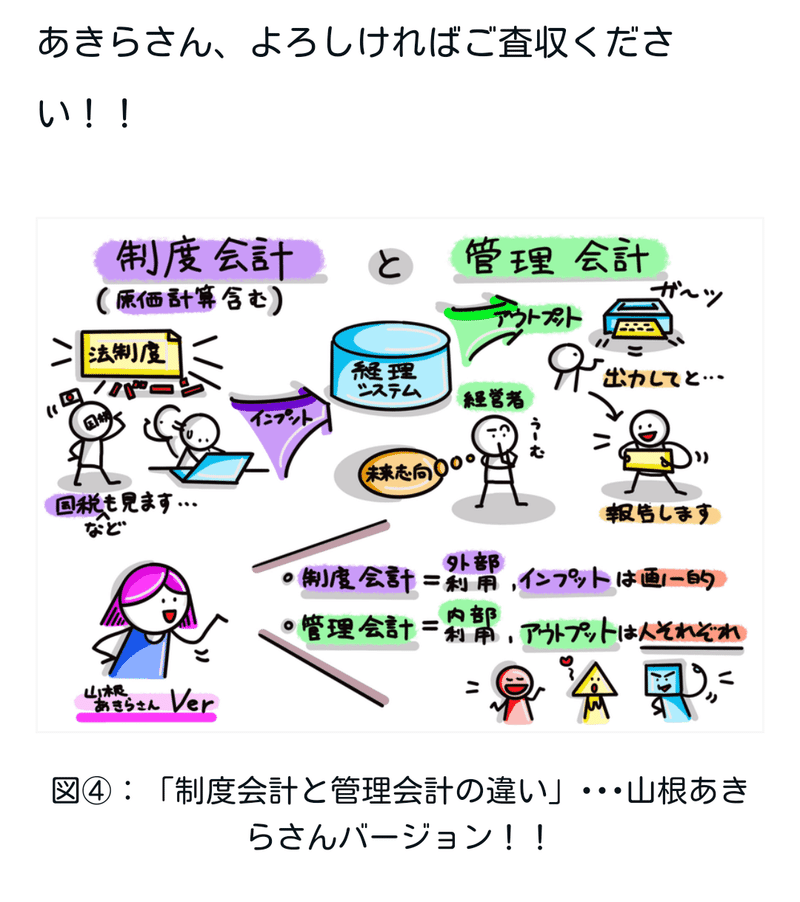

この記事(↑)の中で「山根あきらさんバージョン」の図解(↓)まで、作成してくださいました😀。

制度会計は外部利用、インプットは画一的、

管理会計は内部利用、アウトプットは人それぞれ

と説明されています。

自信がないのですが、この説明を読んでイメージしたのは、「試験」でした。

制度会計は「共通テスト」(旧センター試験)のように、主に外部利用されるもので、必要なインプットは「学習指導要領」に定められた内容。

管理会計は「校内学力テスト」のように、主に内部利用されるもので、問題作成は指導する先生の裁量にゆだねられる内容。

「制度会計=数学的」

「管理会計=哲学的」かな?、とも思いました。

制度会計は、外部に報告することがメインの役割なので、基準がバラバラでは困ります。多少人によって解釈が異なることがあったとしても、最終的に出てくる答えは同じなので、「数学的だなぁ」と。

管理会計は、内部におけるパフォーマンスを把握することがメインなので、各企業ごとの目的に合わせて基準がバラバラでもOK(もちろんデタラメというわけではないのですが)。同じ事象でも、見方も結論も異なるという意味で「哲学的だなぁ」と。

記事を拝読してこんな感じの感想をもちました。

感想の感想の感想ということで、3番煎じの記事になりました🤣。

詳しい内容については、稲垣経営研究所さんのオリジナルの記事をご覧ください。こちらの記事もどうぞ(↓)😀。

#創作大賞感想

#noteでよかったこと

#note感想文

#稲垣経営研究所さん

#ありがとう

#記事のご紹介

#二番煎じ

#3番煎じ

記事を読んで頂き、ありがとうございます。お気持ちにお応えられるように、つとめて参ります。今後ともよろしくお願いいたします