基本知識シリーズ第1弾 HFT

今週はいくつかの局面で株式市場は金利市場さらに為替市場が驚くべき動きを見せた。

皆様大体予想がつくと思うが木曜日に発表された米国10月CPIが予想を下回ったことで、ほぼ全ての資産クラスの値動きが逆回転、それも一気に動いた。

木曜日の米国市場だけ見ると

ダウ +3.7%

S&P500 +5.54%

NASDAQ +7.35%

このような典型的な一方通行な動きは大多数の投資ストラテジー全員参加型だと容易に想像がつく。

それでも分足チャートを見ていくとところどころ急激な動きをしてその後トレンドが加速するというケースが少なくなかった。

11月11日前後のドル円チャート(30分足)を見てみると、これは明らかにHFTによるきっかけが他の投資家に波及しているようにみえる。

またここ最近の6920レーザーテック株の動きを見ていても様々なアルゴが走っているし、同社株は出来高が十分にあるのでHFTからすると美味しい値動きとなっているように見える。

そこで今一度HFTについてまとめてみることにする。

■HFTについての基本

東証の注文件数の約7割を占めるHFT

正直その名前を聞く頻度ほど理解されていない印象だ。

彼らを漠然と理解するのではなくちゃんと理解する事で自身の投資に生かして欲しいと思ったのが今回再度HFTをまとめようと思ったきっかけだ。

HFTとはHigh Frequency Tradingの略で各々が持つアルゴリズムを使い、東証のコロケーションにある専用の仮想サーバーから超高速で注文を回送する業者。

登録制で現在51社。

他人資産の投資家だけでなく証券会社自己部門も含まれる。

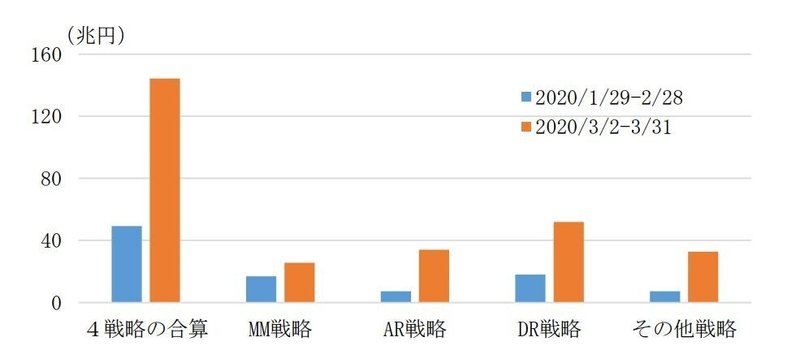

HFTの主な戦略は4つ

・マーケットメイク戦略

・アービトラージ戦略

・ディレクショナル戦略

・その他

マーケットメイク戦略の割合が減少し、ここ最近増加しているのがディレクショナル戦略。

多分個人投資家が敵視しているのがディレクショナル戦略なのだが、1番HFTらしい戦略がマーケットメイク戦略でそれを理解するとその先が理解しやすくなるのでマーケットメイク戦略を中心にその歴史的な変遷について説明していく。

■マーケットメイク戦略 (MM戦略)

簡単にいうと昔の『いち買いにやり』を超高速で行う戦略

昔西海岸の超有名なHFTは取引を行う前にその日の期待収益が計算できたとのこと。

そんな彼らは日本市場をパラダイスと当時言っていて、何故なら流動性が高く、bbo スプレッドが広く、株券が借りやすかったからというのが理由だ。

スプレッド、ボラティリティ、調達コストで目標収益を達成するには何回トレードする、という計算だ。

理論通りの収益を上げるにはとにかく高速で市場に回送し、狙った価格で売買し、狙った価格で売買できなければキャンセルメッセージを高速で送受信しキャンセルすることが重要で、そのために何をしたか?

コロケーション、つまり東証のサーバーの近くに仮想サーバーを置くことで距離を物理的に短くした。

故に近くにサーバーラックを持つ証券会社に多くのMM戦略HFTが集中したのだ。一時期野村、バークレイズとメリルのマーケットシェアが高かったのはそのためで、今HFTで有名なのはそれらに加えてABNアムロだ。

MM戦略は長い間非常に高パフォーマンスを続けていたが、

・東証の呼値の刻みが変更

・競合が増加

・差別化が難しくなったこと

・ネイキッドショート問題でコンプラチェック強化

などの影響で以前ほど収益が上がらなくなりシェアを減らした。

個人投資家にとってMM戦略が悪者に見えるのは実際の約定よりキャンセルの多さだ。

この戦略ではIOCで発注されるのが通常。

IOC(Immediate or cancel)という執行条件では全約定しなければ注文はキャンセルされる。それ故約定してないのに大量の注文が来ているように見えてしまい他のアナログ投資家は反応してしまう。

MM戦略の約定率は1桁%でほとんどの注文はキャンセルされる。

板がフラッシュして見える銘柄にはMMが入っていると考え注意が必要。

彼らは相場の上げ下げよりボラティリティとBBOが重要なので上がろうが下がろうが機会があれば入ってくる。

■アービトラージ戦略

これは皆さんが考える通りさや抜き戦略だ。

先物、金利、為替、商品、株等様々な相関を独自のロジックで分析しそのさやを高速で抜いていく。相関は様々だがHFT毎でロジックが被る可能性があるのでとにかく速度が重視される傾向がある。

例えばインフラの仕様上、東証への注文回送速度はPTSへの速度より1000分の4秒速いのだが、その速度差を利用したレイテンシーアーブ、ETFの組成や償還の為、ETFと指数のミスプライスを発見して取引する裁定取引などHFTでないと不可能な手法が良く知られている。

証券会社自己部門が登録されているのは主にETFに絡むHFTが多いためだ。

株価へのインパクトが出ることもあるが指数系の取引が多いこともあり、ミスプライスを探しながら収益機会を探す戦略になるので個人投資家への直接的な影響は少ないと考える。

■ディレクショナル戦略 (DR戦略)

最後は個人投資家からの評判が最も悪いディレクショナル戦略

これは呼び名の通りHFTに有利な方向感を出す戦略、つまりある程度のインパクトを与えることが必要だ。最近この戦略がMM戦略のシェアを奪っているところを見ると収益性が高いと想像できる。

2015年以降この戦略にテキストマイニング機能が実装されたり、メディアサイドはマイニングしやすいデータ配信を強化したりしてきた。それ故トリガーとなるテキストが流れてくる速度には大きな差はなくなった。

しかしマクロニュース、場中決算、海外での災害ニュースや地政学的ニュースなど

・情報ベンダー毎の配信速度

・反応して市場に回送する速度

・言語

の違いがインパクトを与えることになってしまう。

例えば同じニュースでもBloombergとReutersでは速度が違うと言ったようなことだ。

さらにHFTがReutersから配信を受けていたとして反応速度が同じでも市場への回送速度が違ったりするとズレが生じる。

また同じテキストに同じスピードで数社反応したらサイズが大きくなりインパクトが想定以上になる可能性もあるし、先ほど言ったタイミングのズレが売り崩し、買い煽りの様になってしまう可能性もある。

戦略自体はわかりやすが個人投資家にとって厄介なのはこの点かもしれない。

■相場急変のメカニズム

材料で相場が動くのはHFTの異なる戦略が主導していると言える。

時系列で言うと以下のようなイメージだ。

1.HFT DR戦略がテキストに反応

2.アルゴDR戦略反応

3.出来高増で出来高追随系アルゴ発動

4.ボラティリティ増でHFT MM戦略開始

5.さらに出来高追随系アルゴ反応

6.個人投資家やその他投資家がニュースに反応

始め2つが超高速、3つ目が普通に時間差で入り現値に近い板を時間差攻撃の様に取っていく。HFTは板を見るがコンプラ的に現値から離れた指値いれてがざくっとトレードするより出てきた板を瞬間で取るイメージで連続的にトレードしていく。

なおこの一連の流れはアルゴが動く部分に限ってみると1秒以内だろう。

個人投資家の反応速度は手入力であるとするととてつもなく遅い。

とにかくHFTや他のアルゴのようなシステム取引とスピード勝負を挑んだとしても勝てるわけがないことはご理解いただけるだろう。

昔証券会社にいた時アルゴ取引を極端に嫌がるトレーダーがいて、

アルゴに入れるな!手でトレードしろ!

との要求もあったが、今考えるとトレーダーの経験値や相場観は確かにあったかもしれないが、もし今の時代そんなことを言うトレーダーが証券会社にいたら最良執行方針にも反する可能性がある。

それくらい東証もPTSも株式売買インフラが先進化している。今のマーケットビジネスはITビジネスなのだ。

それゆえ連続約定気配や特別気配がでる取引は遅れて焦った個人投資家や機関による苦し紛れの雑な成り行き注文やアルゴの使い方によるところが多い。

そんな連続約定気配や特別気配はHFTにとって収益機会にも機関損失にもなり得る。

・MM戦略は取引回数が減るのでネガ

・DR戦略は方向あってればポジティブ

最新のアルゴは板を読むので気配が出れば値段を寄せることができるし、もちろんその価格が理論値比較でミスプライスならば反対売買も超高速で入ってくることは間違いない。

この記事が気に入ったらサポートをしてみませんか?