データで振り返る最新SaaS企業・業界動向

最新のSaaS企業データ(【2024年最新・無料】SaaS企業データ分析 | 決算・KPI)をベースにして、SaaS企業・業界の動向や水準を分析しました。

過去のレポートと比較しながら1年間を振り返ってみましょう。

使用したデータはnote「【2024年最新・無料】SaaS企業データ分析 | 決算・KPI」で随時更新しているデータベースを使用しました。

※全てのSaaS企業データを無料でダウンロードできます!

著書「SaaSの科学」の宣伝(電子書籍)

'23年1月に『SaaSの科学 -SaaSビジネスにおけるデータ分析-』という電子書籍(Kindle / 楽天Kobo)を出版しましたので、読んで頂けると嬉しいです📚

SaaS企業の時価総額トレンド

SaaS業界の時価総額の平均値・中央値トレンドは、コロナバブルの終焉以降は安定しています。そして、'20年3月のコロナ流行前の水準と同等レベルに落ち着いていることが分かります。

23年12月末時点での上場SaaS企業の時価総額合計値は3.2兆円となっており、国内企業だとオリックスや三井不動産と同等規模です。

また、海外SaaS企業ではZoom Video Communicationsと同等レベルです(1ドル:140円換算)。

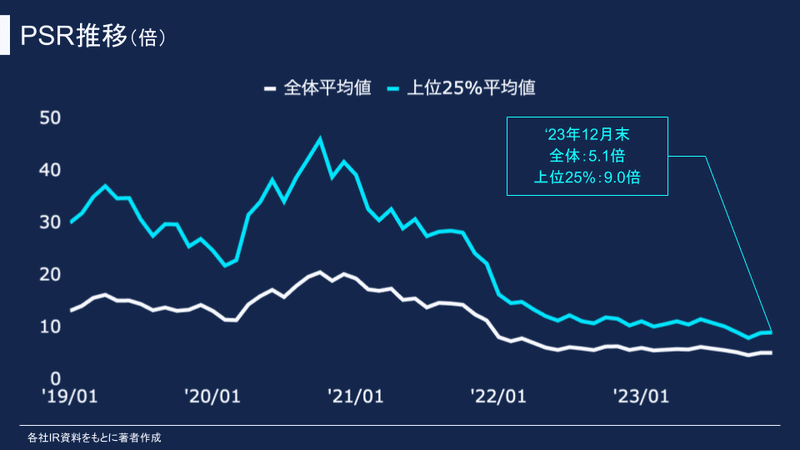

PSR推移

PSRもコロナバブルの終焉以降、同等水準で推移しており、SaaS業界全体の平均値は5.1倍です。PSR上位25%の平均値は9.0倍になっています。

時価総額のトレンドと合わせて考えると、コロナのような外部環境の大きな変化であったり、大規模な政策が実施されない限り、しばらく現在の水準が続くと予想されます。

技術革新の観点では、SaaS x AIの組み合わせによるユーザー体験の変革が期待されており、SmartHR、LayerX、Sansanなど、実際の活用事例も出てきていますが、SaaS市場全体のトレンドを変えるほどの影響はまだ表れていません。

逆に言えば、多くの上場SaaS企業でAI活用によるユーザー体験の変革事例が複数出てくると、SaaS市場への期待値がますます高まるでしょう。

SaaS市場は成長率+利益率だけではなく、売上規模も評価される動きへ

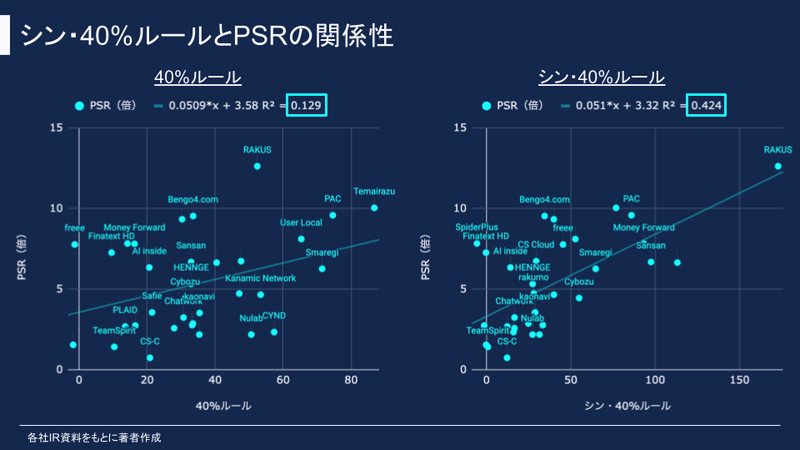

PSR(Price Sales Ratio:株価売上倍率)は、その企業の売上高に対して、どの程度高い/低い株価がついているかを示す指標です。PSRが高い企業は、それだけ市場からの期待値が高いと考えられます。

このPSRは40%ルール(= 成長率 + 利益率)と相関があり、市場から評価されるためには成長率と利益率をバランス良く高く保つことが重要と言われています。

上のグラフ(左側)は、横軸に40%ルール、縦軸にPSRを取っています。

決定係数 R²は0.129で、40%ルールとPSRとの間には、やや相関関係があります。

一方、右側のグラフは、ぽこしーが提案したシン・40%ルール(40%ルールに売上規模も考慮した指標)とPSRとの関係性を示していますが、決定係数 R²は0.424で、40%ルールよりも高い相関関係があることが分かります。

つまり、現在のSaaS市場では成長率と利益率だけでなく、売上・ARR規模が大きいことも市場で高い評価を得るための重要な因子であると言えます。

もう一つ重要な解釈として、短期的に大きく変化させられない売上・ARR規模という変数が市場評価の重要要素に含まれているという点です。

今年ARR50億円の企業が、来年100億円に成長するのは現実的ではなく、YoY +30%成長したとしても3年弱かかります。

これは短期的な経営体質の改善だけでは市場からの評価を得ることができないということです。そして、売上・ARR規模を他のSaaS企業以上のスピードで増やすには成長率を高めて、それをキープする必要があります。

嬉しい点として、見方を変えれば、一度売上・ARR規模が大きくなった企業の市場評価は簡単には落ちにくいということです。

ブランド価値と同じように大きな市場シェアを占め、多くの安定した顧客基盤を確立した企業が信頼を得るというのは理にかなっています。

利益率を度外視した高成長は、現在の市況からは難しい意思決定ですが、規律ある投資によって最大限まで高成長を維持することが市場評価を得るためには必要であると考えます。

シン・40%ルールの詳細が知りたい方は以下のnoteをご覧ください。

ARRと成長率

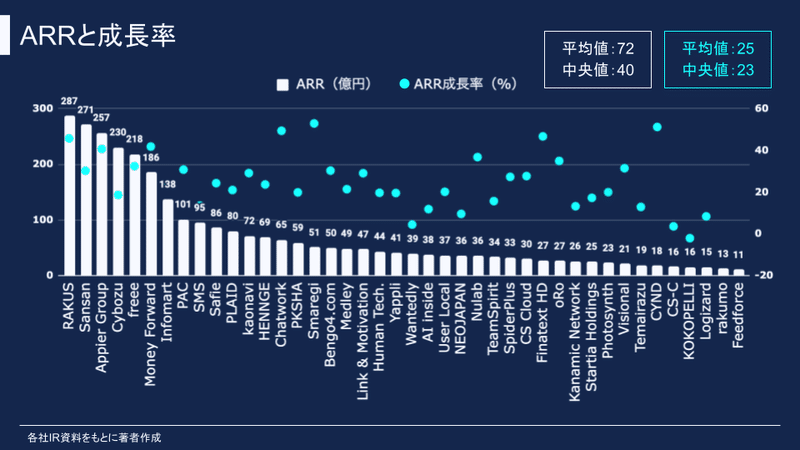

ARRは、1年前に2位だったラクスがインボイス制度の追い風と積極的な広告宣伝費への投資の結果、年間90億円Net増加で1位になりました。'23年10月にARR300億円を到達したという報告も出ています。

ラクスに続き、2位:Sansan(前年1位)、3位:Appier Group(前年4位)、4位:サイボウズ(前年3位)、5位:freee(前年5位)、6位:マネーフォワード(前年6位)となっています。

年間のARR成長率の平均値は25%でした。

特に、YoY +40%以上という大きな成長を遂げたのは、ラクス、Appier Group、マネーフォワード、チャットワーク、スマレジ、Finatext HD、サインドです。

高いARRと高成長を誇るSaaS企業(FMARCS)

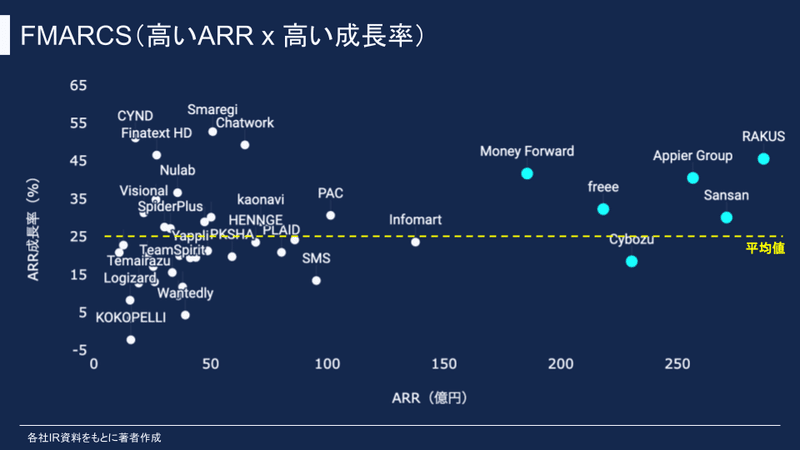

横軸にARR、縦軸にARR成長率を取ると、freee、マネーフォワード、Appier Group、ラクス、サイボウズ、SansanはARR規模が大きく、他社と差をつけています。さらに、ARR規模が大きいにも関わらず、高い成長率を維持しています。

ぽこしーは、これらSaaS企業の頭文字を取って、FMARCS(エフマークス)と呼んでいます。

上述のシン・40%ルールとPSRの関係性から、FMARCSは高いPSRを持つ傾向があります。

また、FMARCSの大きなARR x 高成長の維持は、その他のSaaS企業との差がさらに広がり、二極化が進んでいくことを意味します。

FMARCSのような規模が大きく、高成長を維持するSaaS企業は、M&Aや大規模な投資によってマルチプロダクト化・コンパウンド化・システム統合化を進め、広範囲な業務をオールインワンで提供していくことになるでしょう。

そして、それ以外のSaaS企業は、①AIなどの先端技術で圧倒的に良いユーザー体験を確立して市場を急速に塗り替える、②参入障壁の高いバーティカルSaaS領域やニッチ市場を抑える、③SaaSリーディングカンパニーの傘下に入ってシェア拡大に貢献する、といったいずれかの戦略を取るようになるのではないかと推測します。

高ARR x 高成長FMARCSの成長ドライバー

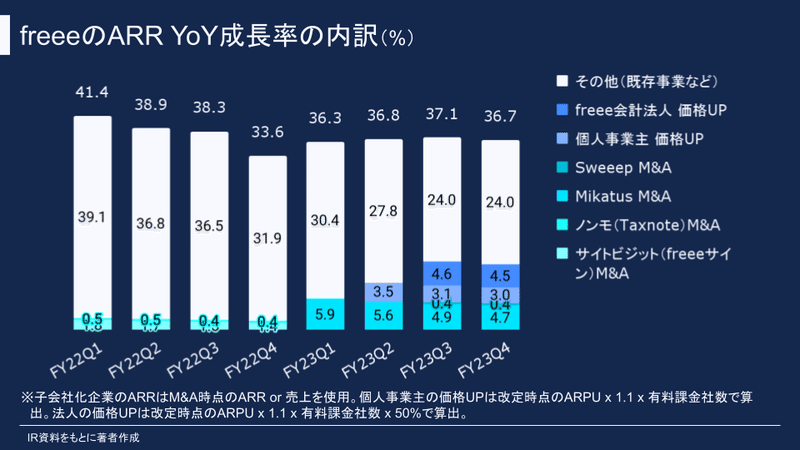

freeeのケース

freeeのARR成長率の内訳を分析すると、直近の成長率36.7%のうち12.7%分(成長率のうち35%を占める)を価格UPとM&Aで生み出している試算になりました。

M&Aによるシナジー効果は試算に含まれないため、既存事業とのシナジー効果を考慮すると、もう少し大きな効果があると考えられます。

競合のマネーフォワードも高い成長率を維持していますが、価格UPや積極的なM&Aを行っていることから、価格UPとM&AがFMARCSにとって、重要な成長ドライバーであることは間違いないでしょう。

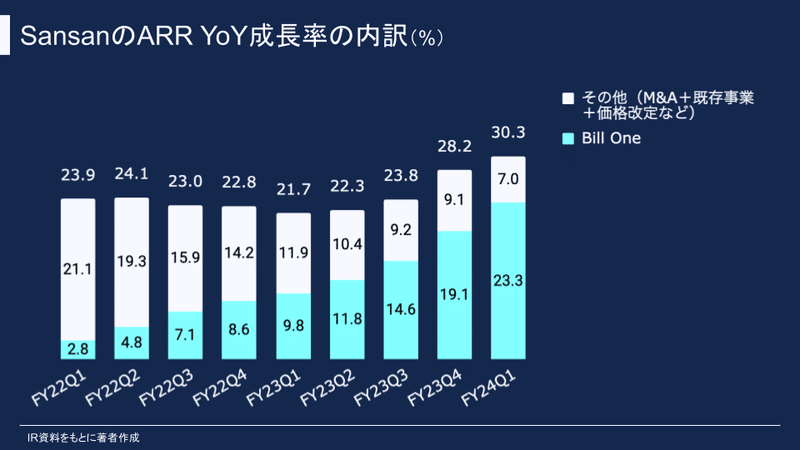

Sansanのケース

Sansanの成長率要因を分解すると、直近の成長率30.3%のうち23.3%分(成長率のうち約8割を占める)を新規プロダクトであるBill Oneによって生み出されていることが分かります。

これは既存プロダクトSansanで構築された顧客基盤があってこそのクロスセル成長ですが、逆に言えば、顧客基盤を活かしたマルチプロダクト展開によって大きな成長を実現できる好例でしょう。

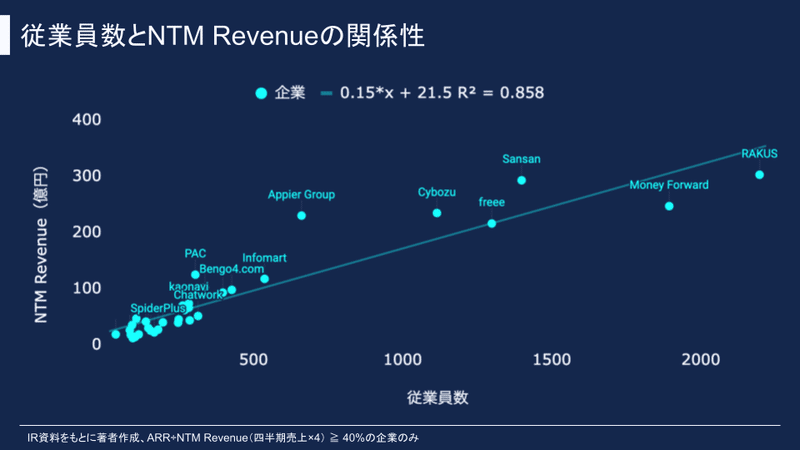

従業員数とNTM Revenueとの関係性

SaaS企業のARR・売上成長を考える時、従業員の増員も切り離せないトピックです。

上のグラフは、横軸に従業員数、縦軸にNTM Revenue(= 四半期売上 x 4)を取っていますが、決定係数 R²は0.858で、従業員数とARR・売上との間には強い相関関係が成り立っています。

そのため、SaaS企業を成長させるためには採用数の確保が必須になります。SaaS業界でも人材不足は避けて通れない問題なので、今後は異業種からの採用に加えて、企業買収による人材獲得(Acqui-hire)も増やしていく必要があるでしょう。

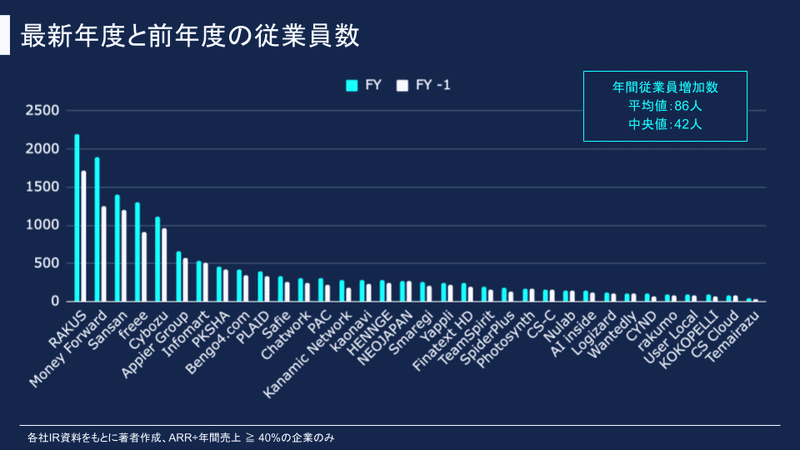

SaaS各社の従業員数の増減

上場SaaS企業のYoY従業員増加数の平均値は86人、中央値は42人でした。

その中、マネーフォワードは1年間で646人も従業員数が増えて1,894人となり、ラクス(2,197人)に続いて2位になっています。

また、前年5位だったfreeeは383人増えて1,299人となり、サイボウズ(1,115人)を追い抜きました。

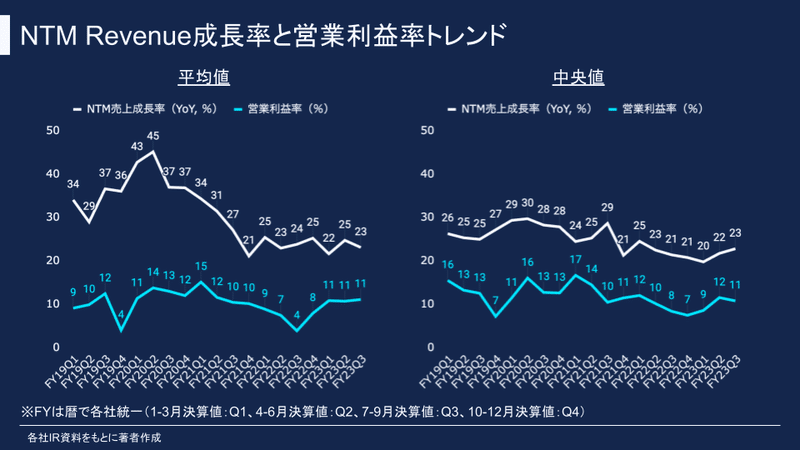

SaaS業界における成長率と利益率のトレンド

先日、USの上場SaaS企業の成長率と利益率(FCFマージン)が同等レベルになってきたというポストがありましたが、国内上場SaaS企業のトレンドは、成長率と利益率が縮まっている傾向は見られませんでした。

しかし、利益率の改善をアピールする企業が増えてきている印象があり、直近1年くらいから上場SaaS企業全体の利益率も増加傾向に見えるので、'24年以降は成長率と利益率がもう少し拮抗してくるかもしれません。

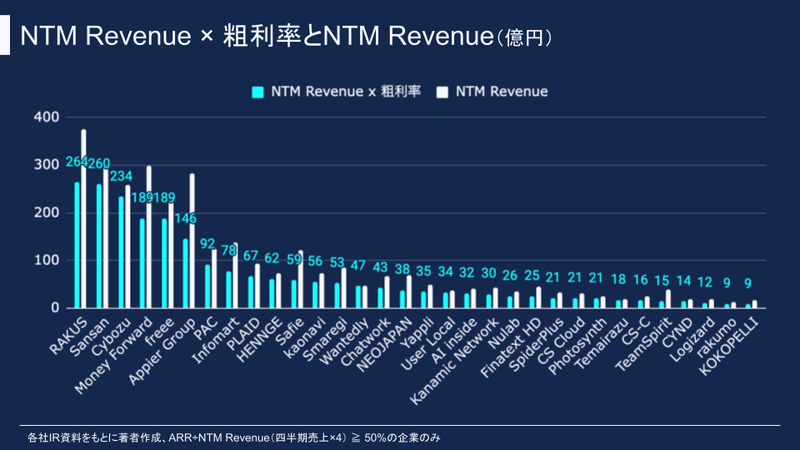

NTM Revenue x 粗利率ランキング

SaaSビジネスはユーザーの利用期間に応じて粗利益が積み上がっていくモデルであるため、SaaSビジネスの収益性を評価する時、ARRやNTM Revenueだけでなく、粗利率と掛け合わせて見ていくことも重要です。

NTM Revenue × 粗利率のランキングについては、前年3位だったラクスがSansanを僅差で抜いて1位になりました。

3位はサイボウズ(234億円)で、4位はマネーフォワードが188.9億円でfreee(188.8億円)をわずかに抜きました。

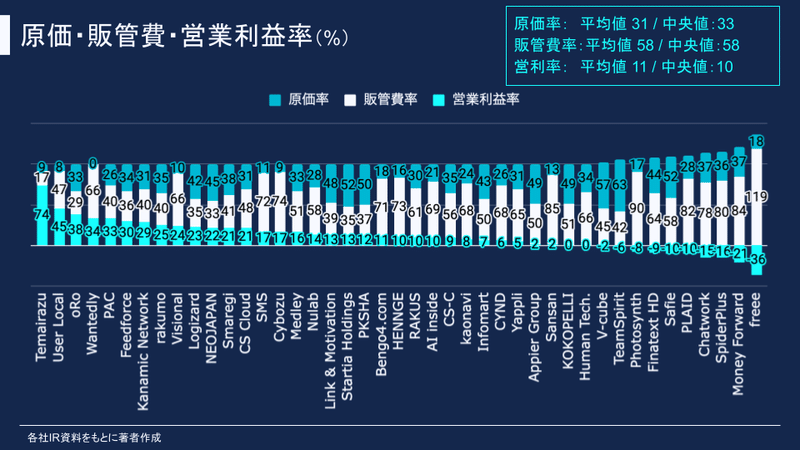

SaaS各社の原価率、販管費率、営業利益率

上場SaaS企業の原価率、販管費率、営業利益率の平均値は、それぞれ、31%、58%、11%でした。

1年前の数字と比べて、ほとんど変化しておらず、これらの数字が上場SaaSの標準的な水準と言えそうです。

また、営業利益率が30%を超える高利益率企業は、手間いらず、ユーザーローカル、オロ、ウォンテッドリー、プラスアルファ・コンサルティングでした。

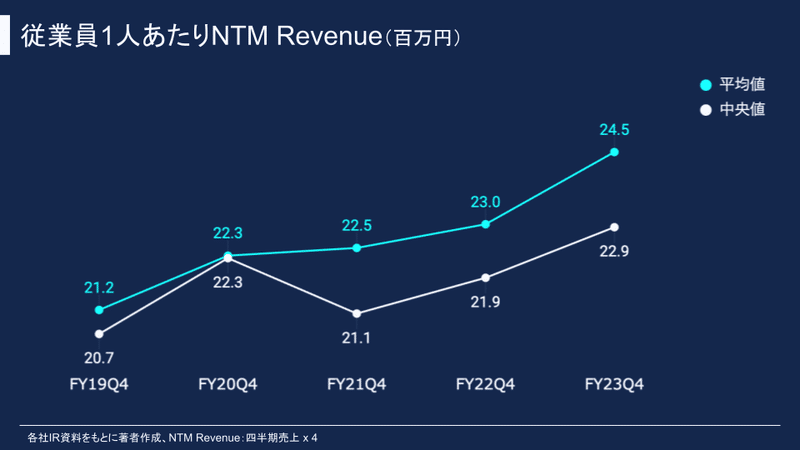

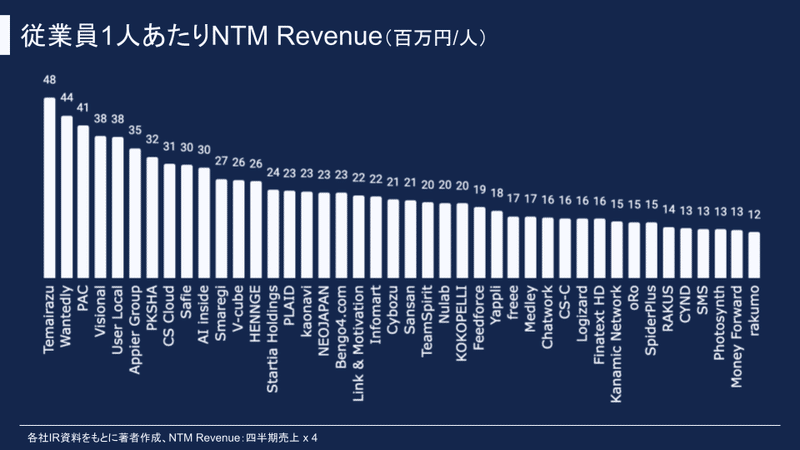

従業員1人あたりのNTM Revenue

生産性を測る指標として、従業員1人あたりのNTM Revenueを調べると、FY23の業界平均値は24.5百万円/人、中央値は22.9百万円/人となっており、増加傾向でした。

上場SaaS企業の生産性が高くなっているにも関わらず、営業利益率が高くなっていない要因としては、後述しますが、従業員の平均給与も年々上昇しているためと考えられます。(広告宣伝比率が上がっている可能性もあると思って調べてみましたが、広告宣伝比率は時系列でほとんど変化していませんでした。)

SaaS各社の従業員1人あたりのNTM Revenue

従業員1人あたりのNTM Revenueは、1位:手間いらず(48百万円/人)、2位:ウォンテッドリー(44百万円/人)、3位:プラスアルファ・コンサルティング(41百万円/人)となっており、40百万円/人を超える高い生産性を持っています。

3社の順位自体は前年と変わっていません。

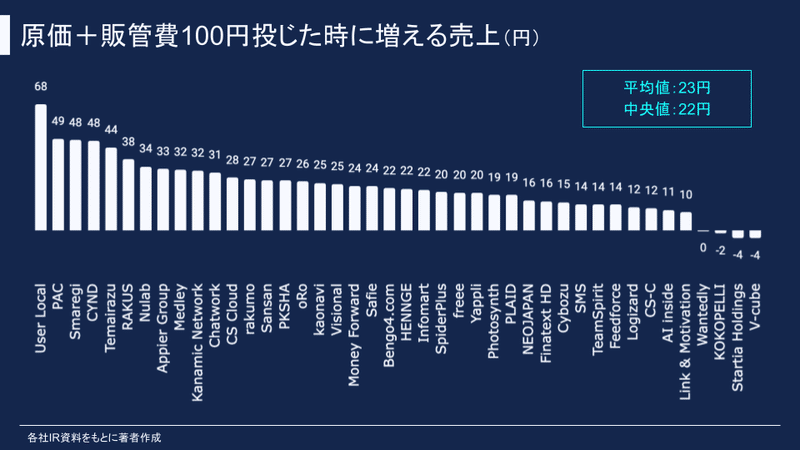

SaaS各社の投資コストのROI(費用対効果)ランキング

ROI(投資対効果)の指標として、「原価+販管費を100円投じた時に増えるNTM Revenue」を調べると、上場SaaS企業の平均値は23円でした。つまり、原価+販管費100円を投じるとNet Revenue(ARR想定)が23円増えることになります。

海外SaaS企業の平均値は34円で、国内SaaS企業よりも高いので、改善の余地がありそうです。

ROIが高い企業としては、1位:ユーザーローカル(68円)、2位:プラスアルファ・コンサルティング(49円)、3位:スマレジ(48円)、サインド(48円)でした。

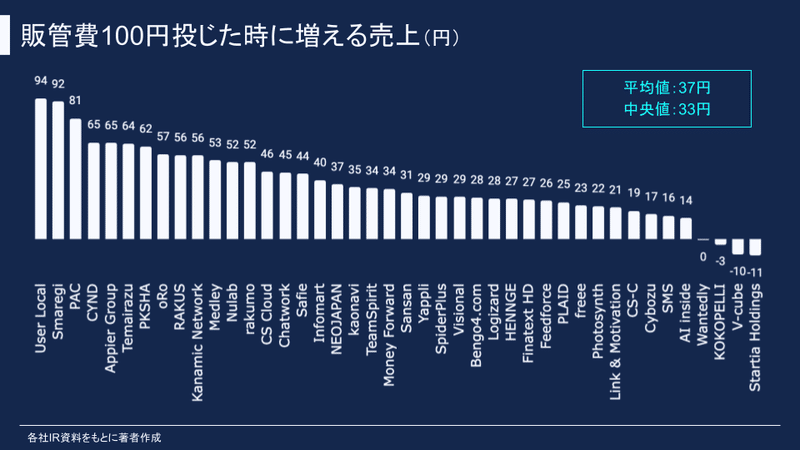

販管費100円投じた時に増える売上(NTM Revenue)

販管費のみ100円を投じた時に増えるNTM Revenueの平均値は37円でした。

また、海外SaaS企業の平均値は46円です。

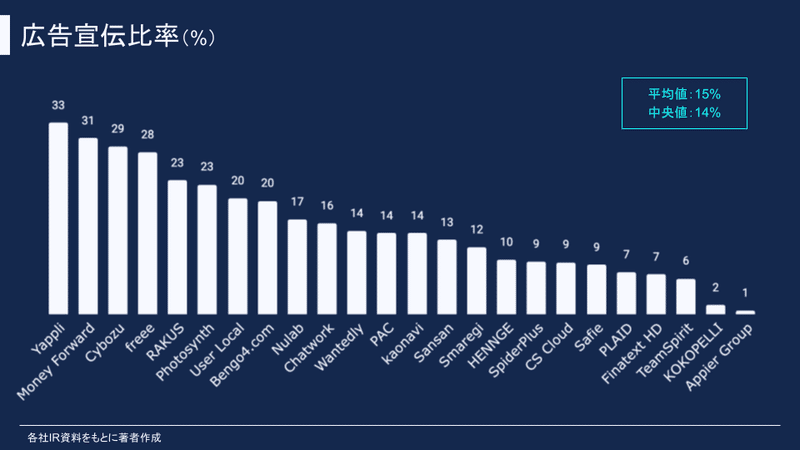

SaaS各社の広告宣伝比率

各社の最新年度末時点での広告宣伝費率ランキングでは、1位:ヤプリ(33%)、2位:マネーフォワード(31%)、3位:サイボウズ(29%)、4位:freee(28%)でした。

上場SaaS企業の広告宣伝費率の平均値は、FY20から15±1%で推移しており、ほとんど変わっていません。

今後は利益率を重視する企業が増えてくると予想されるため、SaaS業界の広告宣伝比率は若干低下しそうです。

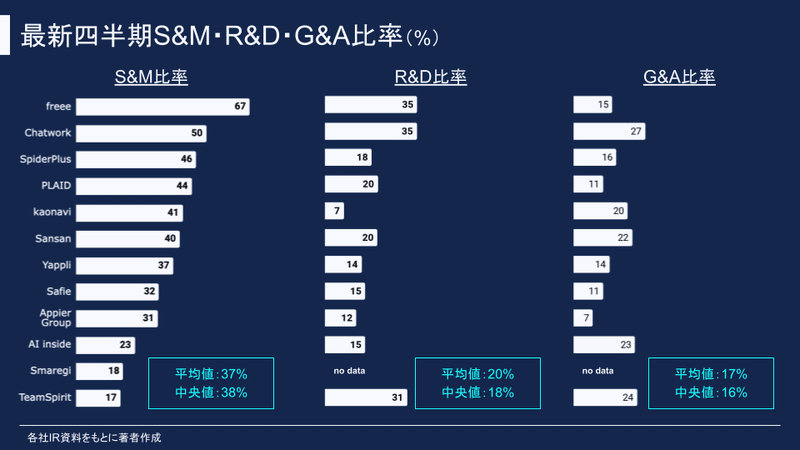

S&M比率、R&D比率、G&A比率

S&M比率、R&D比率、G&A比率の平均値は、それぞれ37%、20%、17%です。

各社の比率と平均値を比較すると、以下の傾向が見えてきます。

freee、チャットワーク、スパイダープラス、プレイドはS&M比率が大きく、成長投資に積極的

freee、チャットワーク、チームスピリットはR&D比率が高く、プロダクト開発に注力

チャットワーク、Sansan、AI inside、チームスピリットはG&A比率が高いので、バックオフィス効率化の余地が大きく、利益率向上のポテンシャルがある

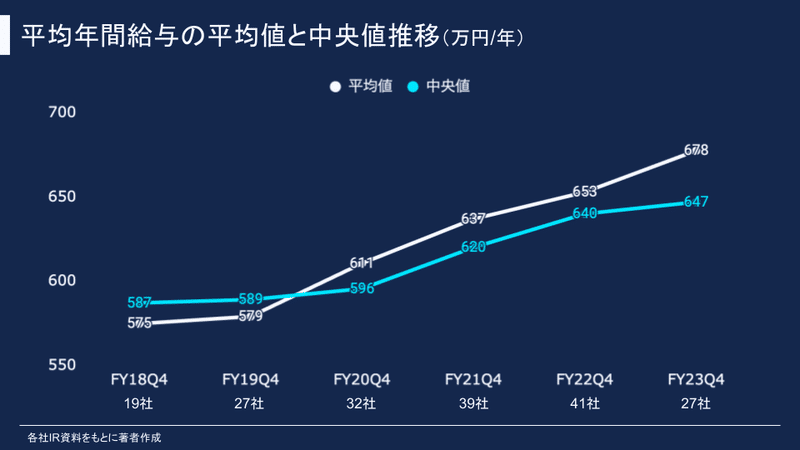

SaaS業界の平均年間給与の推移

上場SaaS企業の年間給与の平均値・中央値はともにFY20から増加し続けており、FY23もFY22から上昇しています。

東京商工リサーチの調査によると、'22年度('22年4月期〜23年3月期)の上場企業3,235社社の平均年間給与は620万円だったため、上場SaaS企業の平均値・中央値の方が上場企業の平均値よりも高い結果になっています。

SaaS企業の従業員数が増えている背景には、このような給与の増加も影響していると考えられます。

一方、上述の通り、SaaS業界の生産性は向上しているものの、人件費の増加によって利益率を改善できない状況になっているため、投資配分やプライシングの見直しが求められるでしょう。

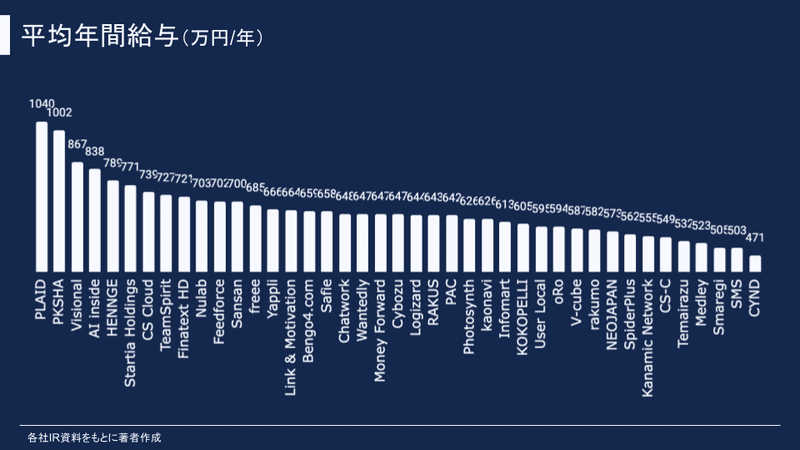

SaaS各社の平均年間給与ランキング

各社の最新年度末時点の平均年間給与ランキングですが、前年2位だったプレイド(1,040万円)が1,000万円を超えて1位になっています。

2位はPKSHA Technology(1,002万円)で、プレイドと同様に1,000万円を超えています。

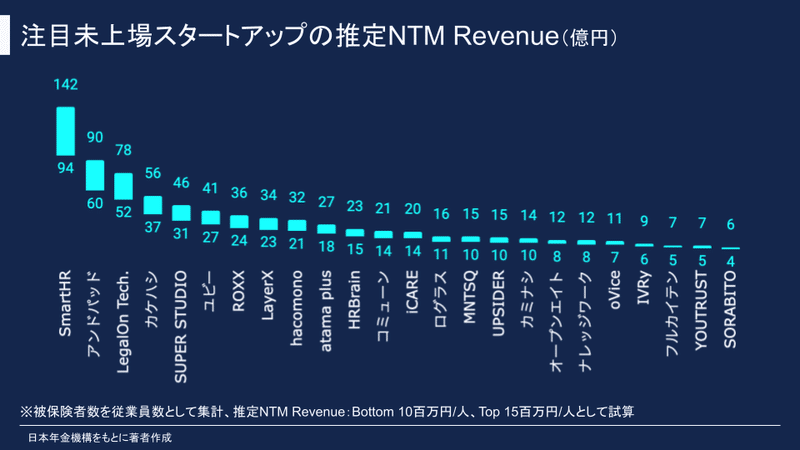

未上場SaaSスタートアップの推定NTM Revenue(ARR)ランキング

'23年12月末時点での従業員数(被保険者数)に対して1人あたりのNTM Revenue(10〜15百万円/人)を掛けて、未上場SaaSスタートアップのNTM Revenue(ARR想定)を推定しました。

1位はSmartHR(従業員数:944人)で94〜142億円で、2位のアンドパッド(従業員数:601人)60〜90億円と大きな差をつけています。

そして、3位のLegalOn TechnologiesもNTM Revenueは50億円を超えていると推測されますが、SmartHR、アンドパッド、LegalOn Technologiesは上場SaaS企業の中でも見劣りしない規模です。

また、LayerXは従業員数が225人にまで増えており、NTM Revenueは20〜30億円に到達していると推測されます。

恐らく、'21年秋頃にNTM Revenue 1億円に到達したと思われるので、2年強で、20〜30倍に成長しているのは驚異的なスピードです。

ARR100億円を超えているSmartHR、急成長を遂げているコンパウンドスタートアップLayerXなど、2024年も未上場SaaSスタートアップ界隈から目が離せません。

最後に

最後まで読んでいただき、ありがとうございます。

豊富なSaaS企業データ(【2024年最新・無料】SaaS企業データ分析 | 決算・KPI)を使って、SaaS企業・業界の動向を調べてみました。

ビジネス分析って面白いですね!

'23年1月に『SaaSの科学 -SaaSビジネスにおけるデータ分析-』という電子書籍(Kindle / 楽天Kobo)を出版しましたので、読んで頂けると嬉しいです📚

↓↓↓Kindle版↓↓↓

↓↓↓楽天Kobo版↓↓↓

企業やマーケット関連の話など、ツイッターでもつぶやいてますので、フォローして頂けると泣いて喜びます。

大谷翔平 vs SaaS企業のARR対決です。ご査収ください。

— ぽこしー📊SaaSデータアナリスト (@biz_arts1) December 10, 2023

・少し粗いデータですがご了承くださいませ🙇

・LayerXの推定値も追加〜 https://t.co/pttEnzpMKr pic.twitter.com/rxhsdizd7b

2023年もお疲れ様でした〜

— ぽこしー📊SaaSデータアナリスト (@biz_arts1) December 30, 2023

SaaSメトリクスダッシュボード(上場SaaS企業データ)を更新しました〜

●時価総額(億円)

ラクス:4,734

ビジョナル:3,516

SMS:2,539

マネーフォワード:2,344

Sansan:2,009

Appier Group:1,884

freee:1,779

メドレー:1,440https://t.co/PK1AAufgVE pic.twitter.com/KBHCaMSGRW

「SaaS決算 秋の陣」お疲れ様でした〜

— ぽこしー📊SaaSデータアナリスト (@biz_arts1) November 15, 2023

各社の決算トピックへのリンクを貼っていきます〜

■気になったトピック

・チャットワークに続き、タレントパレット(PAコンサルティング)もBPaaSを提供開始

・チャットワークやHENNGEなど、ユーザー数が増えてきてからの料金UPによる成長インパクトは大きい… pic.twitter.com/7ADgKfHPbz

ウェビナーや音声メディアにも登壇・出演しているので、お気軽にお誘いください。

↓↓↓他社メディアへの寄稿記事↓↓↓

この記事が気に入ったらサポートをしてみませんか?