23年8月第1週決算振返り①(JT、日本電気硝子、三井住友FG、電源開発)

先週に引き続き、今週も主要企業の1Q決算or中間決算が発表されます。マイPF銘柄を中心に順次簡単に振返っていきます。

〇JT中間決算

【決算概要】

◆2Q累計の最終利益は前年同期比8.7%増の2870億円

◆併せて通期の同利益を従来予想の4400億円→4570億円に3.9%上方修正

◆減益見通しから一転して3.2%の増益見通しへ

◆配当予想に変更なし

今年2月の本決算時は、最終利益が前期比0.6%減の4400億円と減益見通しでしたが、一転して3.9%増の4570億円見通しとなりました。

以下、同社の23年度全社修正見込みです。

上方修正の主な要因としては、たばこ事業における総販売数量の上方修正(従来想定1.5%~2.0%の減少から1%程度の減少に上方修正)およびドルやユーロなど多くの通貨の想定為替レートを円安方向に見直したことが挙げられます。

また、医薬事業・加工食品事業においても見通しを上方修正しています。

JTについては、減配時やたばこセクター特有のリスク発露時に大きく買い増しするという方針に変更はありません。同じタバコセクターのブリティッシュアメリカンタバコもそれなりに保有していることもあり、調整が入れば一株投資でコツコツと買い増しするくらいで良いかなと考えています。

〇日本電気硝子中間決算

【決算概要】

◆2Q累計の最終損益は157億円の赤字

◆併せて通期の同損益を従来予想の80億円の黒字→200億円の赤字に下方修正

◆配当予想に変更なし

1Qに引き続き厳しい内容の決算となりました。

まず、2Qの実績を見ると、売上高は概ね上期計画通りとなったものの、営業利益以下は下振れ。特に2Qの最終利益については、事前計画ではトントンと予想されていましたが、5月に公表したディスプレイ事業の構造改革に関し、韓国で薄型パネルディスプレー用のガラス成形から撤退することに伴う固定資産の減損損失を特損として計上したことにより157億円の赤字に転落。

また、下期以降については、FPD用ガラスについては需要回復を見込む一方で、ガラスファイバの需要回復の遅れに伴う原価高が利益を押し下げる見通し。2Q実績も踏まえ、赤字への下方修正となりました。赤字は19年12月期以来4年ぶりとなります。

装置産業の宿命とも言うべき需要増減の影響をもろに受けています。過去の配当実績およびDOE採用銘柄ということから、ただちに減配する可能性は低いと思うので、こういう業績が苦しく株価が低迷している時にこそコツコツと買い増しを続けていきたいと考えております。

〇三井住友FG1Q決算

【決算概要】

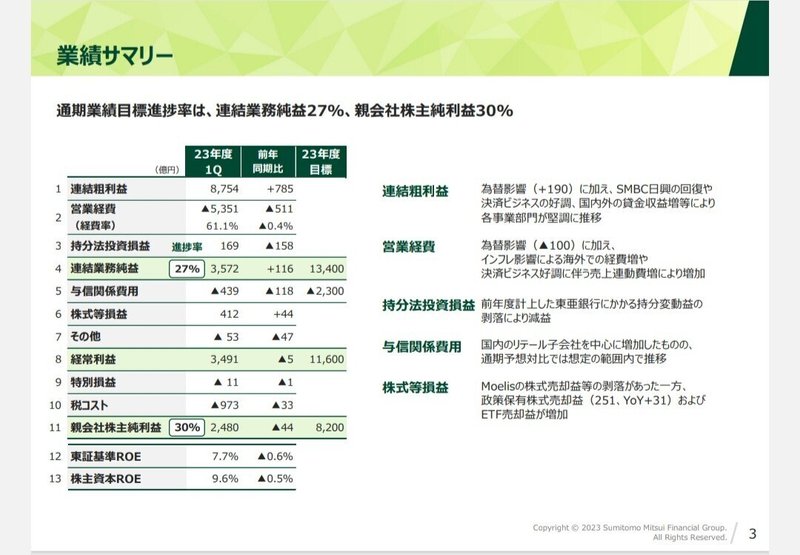

◆1Q経常利益は前年同期比0.2%減の3491億円

◆最終利益ベースでの進捗率は30.2%

◆業績予想・配当予想に変更なし

経常利益以下、前年同期比で微減益の着地となりました。

以下、連結業績サマリー及び主要グループ会社の業績サマリーです。

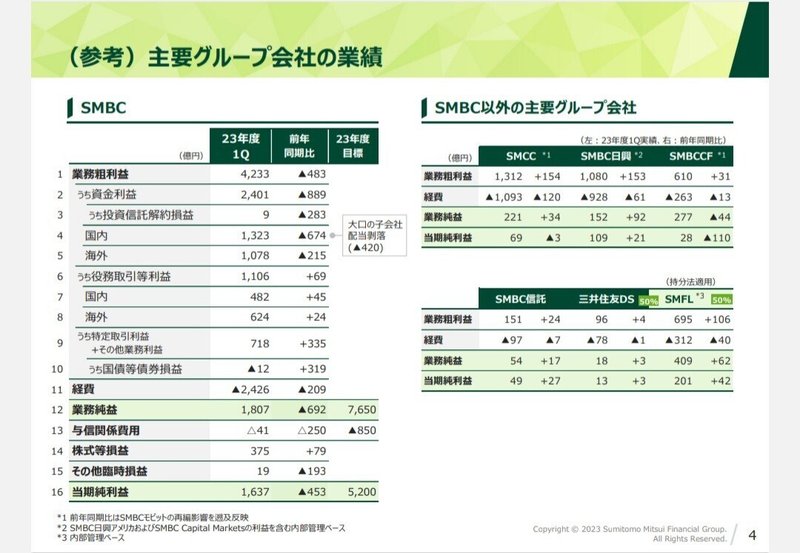

主要グループ会社の業績サマリーを見ると、本業のもうけを示す実質的な業務純益(三井住友銀行単体)が31%減の1807億円と苦戦。

一方で、為替の影響やSMBC日興の回復などにより、連結ベースでの業務純益は好調を維持。ただ、国内のリテール子会社を中心に与信関係費用が増加し、連結最終利益は前年同期比微減となっています。

なお、同日1Q決算を発表したみずほFGは、本業のもうけを示す実質的な業務純益(みずほ銀行とみずほ信託銀行の2行合算)は23%減となったものの、与信関係費用の改善が大きく寄与し、連結ベースでの純利益は前年同期比54%増となっています。

〇電源開発1Q決算

【決算概要】

◆1Qの売上高は前年同期比13.0%減の2813億円

◆1Qの経常利益は前年同期比27.7%増の274億円

◆通期計画の1100億円に対する進捗率は25.0%

◆配当予想・業績予想に変更なし

減収増益の1Q決算となりました。以下、同社の1Q決算概要資料です。

米国ジャクソン火力発電所、タイ火力発電所の販売電力量の増加により海外事業は増収となりましたが、国内事業において火力発電所利用率の低下による販売電力量の減少や電力販売価格の低下等により売上高全体としては減収となりました。

一方で、設備保全コスト等の諸費用の減少や豪州炭鉱権益保有子会社における石炭販売価格の上昇が寄与し、営業利益以下は増益となっています。

1Q時点での進捗率は25%とまずまず。引き続き進捗を見守っていきます。

この記事が気に入ったらサポートをしてみませんか?