私の夢;DIE WITH ZERO

私の夢は、"DIE WITH ZERO"です。60歳で家のローンが終わったものの気が付けば貯金は全くないことに気づきました。ある意味、この時点で死ねば"DIE WITH ZERO"達成なのですが、折角の人生、仕事と子育てと楽しいながら少しばかりの余暇だけで終わるのはもったいない。まず資産形成をして、夫婦二人で思いっきり使い切り、死ねたら最高と思い、私の資産形成が始まりました。それまでは医師として仕事一辺倒で全く投資に興味がありませんでしたし元手もありませんでした。しかし、折も折、まとまったお金を思いがけず手にすることができました。この余裕資金と、あと何年かは

続けることができる仕事で得た給料を基に始めた資産形成につき、この4年間で得たことをまとめてみます。

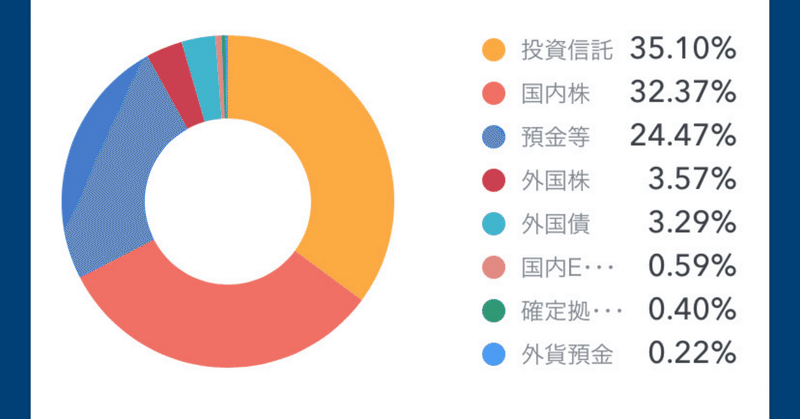

4年間で知った最も大切ことは、資産配分(アセットアロケーション)です。貯金、株式、投資信託などをどれだけの配分にするかということです。現在は、我ながら慎重だと思うのですが、あるいは年齢がそうさせるのか、気が付けばおおよそ3分の1ずつとなっています。

始めた頃はコロナ禍で時間はたっぷりあったので、投資関係の本を片端から読みました。初心者向けから始まり、決算書の読み方など100冊は優に超えました。「DIE WITH ZERO」を読んだのもこの時です。でも、最も印象に残っている本は、ジェレミー・シーゲルの「株式投資の未来」です。時間がいかに資産形成に大切であるかを知りました。そして自分には残された時間は何十年もはないので、できることからなるべく早くということで積立投信を開始しました。複利,ドルコスト平均法などを知るにつけ、長く適切なファンドにコツコツ積み立てていけば、20年後には数倍に増える。こんな方法があったのかと知ると同時に、いろいろなファンドを調べるのも楽しく、実際に積み立てを始めたり、ダメだと思ったら早期にやめたりしました。今では20程度の積立投信(全世界株、日本株、新興国株、債券、リート、金など)を積み立ていますが、意外と値動きが大きいことも知りました。現在は給料から生活費と定期預金を引いたほぼすべてを積立投信に使っています。なにせ時間は限られており、あと10年ちょっとしかないのですから。投資に関してきちんとした判断ができるのは70代半ばまで、旅行など体が自由に動かせるのも同じ頃までと考え、ハイリスクハイリターンの世界株中心で積み立てています。

また最初はIPOが儲かるという記事を読み、少しでも当選確率を上げようと15社に証券口座を開設したりしました。それでも意外と当たらないし、当たって確かに数十万利益を得ることもあるのですが、売るタイミングを間違えると値動きが荒く結構損をすることもあり、現在は6口座に整理し、その中でも相性の良い3つの証券会社 (SBI, 松井, 野村) からのみの購入としています。

初年度で最も反省しているのは、個別株の日本郵船です。若いころから何となく耳にしていい会社だと思い300株買いました。コロナ禍で下がっていたこともあります。すると、間もなくスルスルと上がっていくではありませんか!結局、倍程度に上がった数十万円の利益を出したところで売却しました。しかし御存知の通り、その後も上昇は続き10バガーとなったのです。ちなみに、バフェットは同様のことを、投資を始めて間もない11歳で経験しています。そして、自分より50歳も若くこの苦い経験をした人に同じ土俵で勝てるわけがないとも思いました。

この時期、余裕資金では、外国株,日本株などをどんどん買い進めました。アメリカ株、オーストラリア株、ヨーロッパ株、ベトナム株なども買いましたが、やはり日本株に比し情報が少ない。銘柄のことはまだしも、売り買いのタイミングがわからないのです。結局、外国株はトントンの成績で、インド株など魅力的なものもありますが、これらは個別株ではなく投信で投資すれば良いとの結論に至りました。最終的には、個別株は、もっぱら日本株としています。投資信託も面白いのですが、やはり大きな利益が得られるのは個別株なので、最初の失敗から学んだ日本郵船のような株を探し当て、しかも今度は上がり始めたら、どんどん順張りで集中投資していこうと、常にアンテナを張っています。 ちなみに昨年(2023年)に限っては、外国債券の比率を増やしました。

新NISAが始まることもあり、巷ではいろいろな情報があふれていますが、投資戦略はその人の置かれた状況(年齢、仕事、資金など)が様々なので、結局は自分で考えて決めないとベストなものは得られないということも学びました。私の場合は、資産形成の重要性に気付くのが遅く、このためリスクを取ってでも利益をしっかり得たいという思いから、積立投信は世界株を中心とし、個別株は銘柄を絞った日本株ということにしました。新NISAのつみたて投資枠はキャピタル月4万円、S &P 500のETFを月1万円として、アメリカ株が暴落することがあれば残りの数十万円の枠にETFを追加で積み立てようと考えています。今までの経験では信託報酬を勘案してもキャピタルの成績が最も良く、コロナ禍の株暴落時に投信積み立て追加をしたことが4年経って大きな利益を生んでいるからです。成長投資枠では日本株で、これはと思う銘柄を年に1銘柄買っていこうと思います。

とにかく実践ありきで余裕資金を存分に使い、失敗も経験だと思い今まで来ましたが、投資って面白いと改めて感じています。これからも相場の流れを体で感じつつ、楽しみながら資産形成を行い充分貯め、それを二人で楽しく使い切り死ねたら、これ以上のことはありません。

この記事が気に入ったらサポートをしてみませんか?