前年比173%売上成長 Inari Medical(NARI)ってどんな会社?(最新決算11/12)

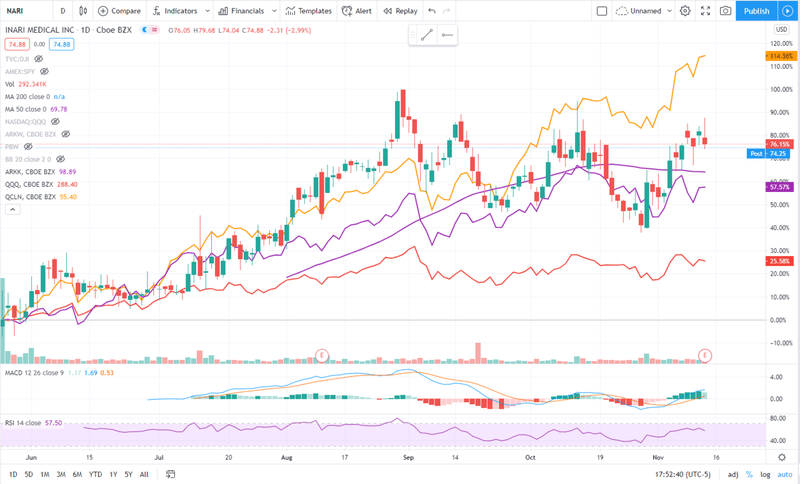

医療用機器の会社でInari Medicalという血栓を物理的に除去するための医療機器の製造・販売している企業があります。2020年5月の上場後76.15%の株価上昇をみせています。どのような会社なのか簡単に調べてみました。

IPO後の株価はこちら

比較対象

赤:QQQ

紫:ARKK

黄色:QCLN

毎度のことですが、会社の理解と感想について、どの程度的を得ているかはわかりません。詳しい方がいらっしゃいましたら、ぜひノート、またはTwitterの方までコメントいただけると大変嬉しいです。

事業概要

設立:2011年、2020年5月 NASDAQに上場

本社:カリフォルニア州アーバイン

従業員:約205名?

時価総額:$3.3B

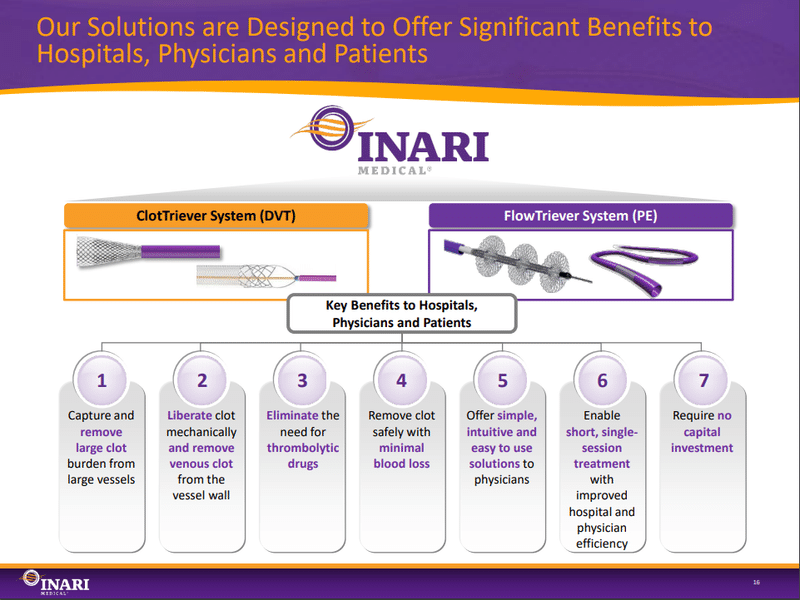

■製品・サービス

静脈血栓症の深部静脈血栓症(Deep vein thrombosis: DVT)と肺塞栓(はいそくせん、pulmonary embolism;PE)に対して二つの既に商用化された製品を持ち、事業を行っています。

製品はビデオを見るのが一番早く理解できます。基本構造は一緒で、手術の適用個所により少しだけ違いがあるだけですので、どちらかのビデオを見ればイメージがつくと思います。

FlowTriever for PE

ClotTriever for DVT

一般的に血栓に対しては、抗凝固薬を用いて血液を流れやすくする治療法があります。ただ、この治療法には二つのデメリットがあります。1)一回で治療は終わらず、継続して薬を飲み続けなければならず、高価であること、2)傷を負って血液が体外に流れ出たときに、通常よりも流れ出やすくなっているため、なかなか止血ができないこと、です。

これに対して同社の製品は、物理的に血栓を取り除くことにより、抗凝固薬を利用する必要がありません。

これらの製品は以下のようなメリットがあります。

・血管の壁からはがしてきれいに血栓を取り切ることにより、取り残しを抗凝固薬で溶かす必要がない

・外科手術を最小化することで血液のロスが少ない

・ICU滞在時間を減少

・早期の退院が可能

・抗凝固薬を服用し続ける必要がない

・取り扱いが簡単なため、導入しやすい

・手術時間を短縮可能

・大がかりな機材を先行投資する必要がない

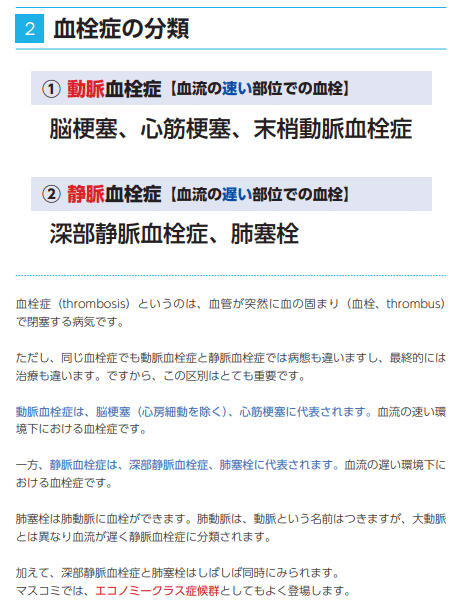

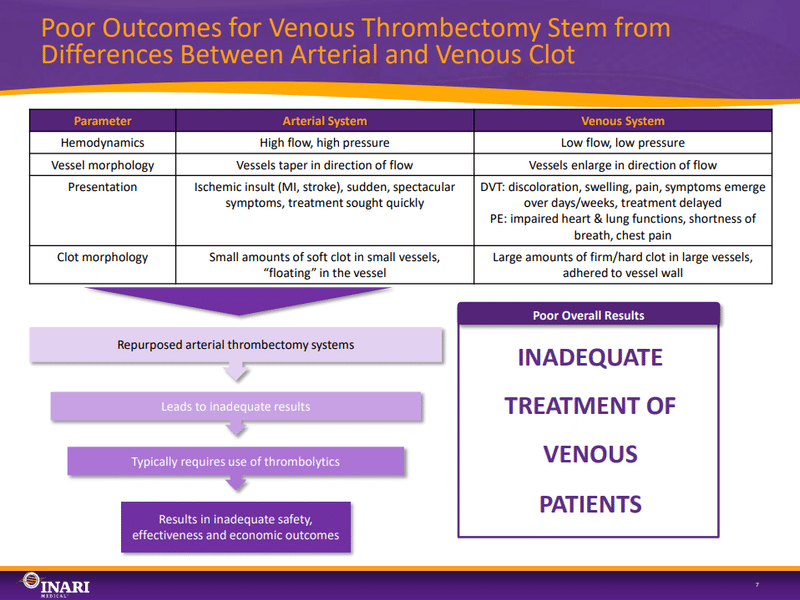

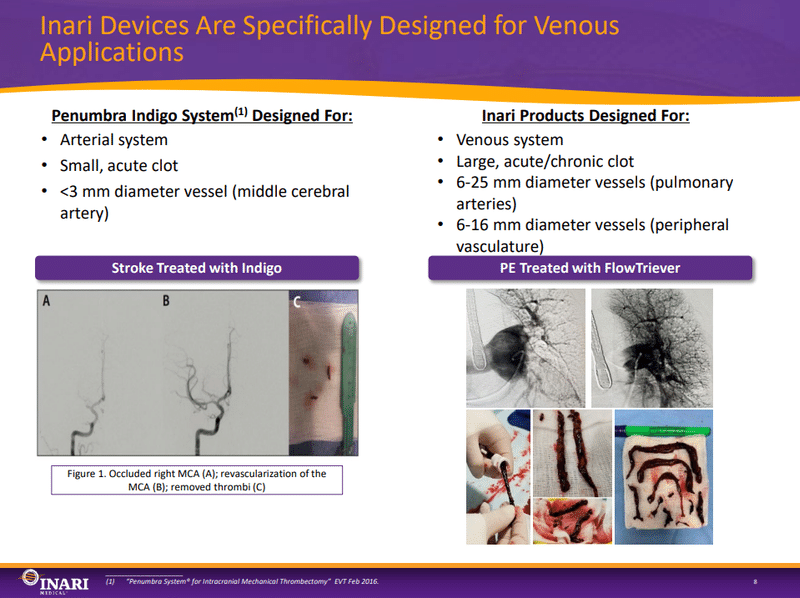

実は、FDAは物理的な血栓除去のための器具を既に170種類も承認しており、競合製品が市場に存在します。競合製品との差は何でしょうか?Inari社の説明によると、競合製品は動脈用に開発されたもので、それを静脈にも利用しているとし、同社のものは静脈専門のシステムであると説明しています。

血栓症は動脈血栓症と静脈血栓症に分類され、それぞれ病態も治療方法も異なるとされており、区別が重要とのことです。

動脈にできる血栓は、は血管が細くなっていき、血流も早いため、少量の柔らかな血栓が血管内に浮いている状態が多いとのことですが、これに対して静脈にできる血栓は、血流も遅いため、大きくて固い血栓が血管の壁にこびりついてしまう傾向があるとのこと。そのような静脈の血栓に対して、動脈用の機器を利用して対応しているのですが、血栓を取り切れず、最終的に血栓溶解療法を用いて血栓を溶かす必要が生じがちと述べられています。

以下に動脈用(左、競合製品)と静脈用(右、同社製品)の比較がされています。

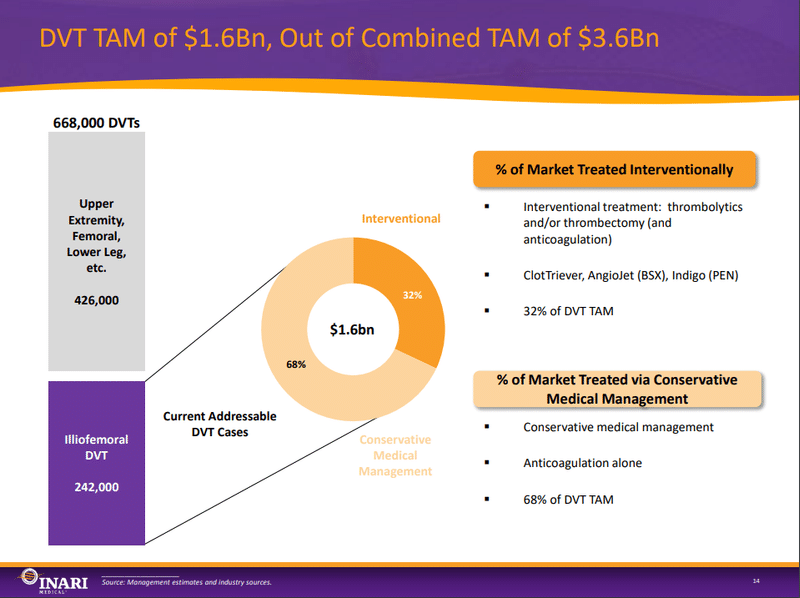

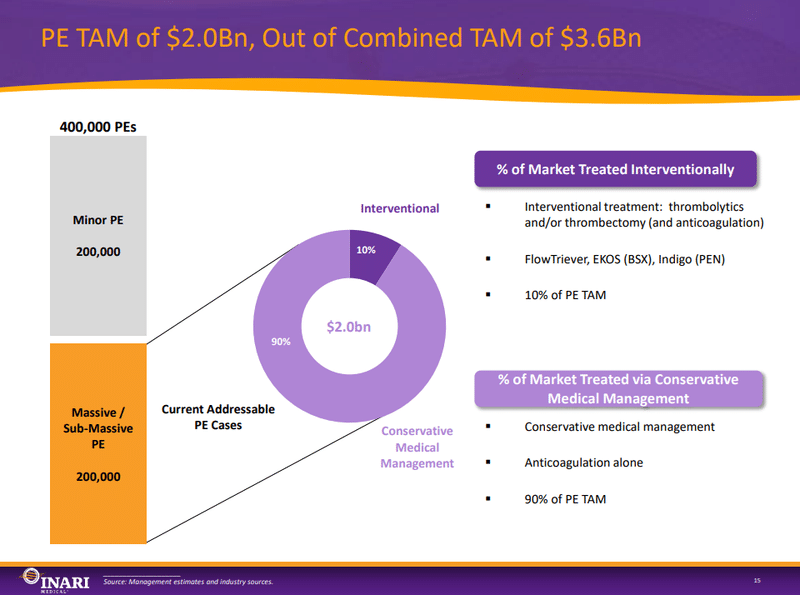

■市場

Inari社は、DVT /PE合わせてで$3.6Bの市場規模があると見積もっています。

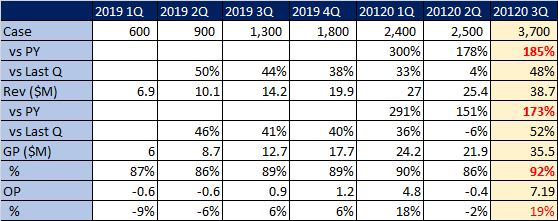

決算情報(2020/11/12)

手術数:3,700件 (vs PY 1,800件)

売上:$38.7M (vs PY $14.2M, +173%) (vs EST 26.5M, 45%)

GP : $35.5M, 92% (vs PY $17.7M, 89%)

Operational Expense : $28.3M (vs PY $11.8M)

地域カバレッジ拡大のための営業人員雇用、他

OP : $7.19M, 19% (vs $0.9M, 6%)

雑感

市場では動脈・静脈の両用が主流だったところに、静脈に特化することで手術の品質を向上し、製品の差異化を実現し、ポジションを築いています。市場を細分化し、一セグメントに特化し、製品開発・販売に集中することで成功した例。財務的にも、前年比+173%という高い売上増を達成し、安定した黒字運営(Q2は例外事象)でQ3は最高のOP率19%。成長中にもかかわらず既に高いOP率を実現しています。

同社はGrowth Driverとして、以下の5つを挙げて取り組んでいます。1)新規に営業を雇用し、地域カバレッジを増やす、これまで10 territories /quarterで増やし続けていたものを、今Quarterの採用により一気に 90 territories増やした。 これによりQ4は120 territoriesに拡張してオペレーションを始める。2)既存顧客へのクロスセリング、顧客内機器数増加、レーニングの充実、3)クリニカルEvidenceの積み上げ、PRの充実、4)商品ポートフォリオの充実、5)国際市場への展開、まずは西欧への導入のためCEマーク認証を目指す

同社の財務的な成功にもかかわらず、競合が静脈特化の機器を開発、市場投入してきていないようなのは、理由があまりはっきりしませんが、素人考えでは、小型化に比べて静脈対応の大型化は技術的には容易な方だと思うので、市場が魅力的に見えればそのうち静脈専門の商品が投入されてくるようにも感じます。

医療機器は同様のパフォーマンスの場合、一度導入してしまうとReplaceは至難の業と思われるので、市場は早い者勝ち。よって競合が参入してくる前にともかく足元のアメリカ市場で揺るぎない市場シェアを獲得する必要があると思われます。既に営業組織をQ3で大幅に拡大してアクションを取り始めているので、会社の戦略は正しく着々と歩みを進めているように思えます。

国際展開は、欧州が次のターゲットとして挙げられています。製品面でまずはCE認証、その後医療機器としての認証を受けるプロセスになりそうです。こちらは製品面での対応がまずは必要なので(アメリカの企業って国内市場がバカでかいんで、まずはアメリカだけやっておけばいいや的なところがあって、製品作るときからCE対応とかしてないこと多いんですよね)、営業体制の確立まではまだしばらくかかりそうな印象です。また欧州でのコロナの再拡大もこの動きに水を差します。営業組織の立ち上げ、パートナー獲得、製品トレーニングの実施等、Zoom等を用いて頑張ってやれる部分もありますが、特にトレーニング部分は手技において物理的な内容を伴うと思いますので、チャレンジとなりそうです。この辺り、高品質なビデオ会議・あるいはVR/3Dの活用の可能性と必要性を感じました。既にWorld wide展開している大手が参入してくると、欧州市場を獲得するのは難しくなると思われますのでその点はリスクと思われます。

明日クリニカルトライアルの情報の発表もあるようで、Earnings Callの話しぶりでは、そちらも同社の製品の特に安全性に対しての効果をサポートする報告になると期待できそうです。

以上です

最後に、少しでもお役に立てましたら、イイねボタンをクリックしていただけると次の記事も頑張って書けそうです。よろしくお願いします。

えっ、血管ってロマンがある?そうですよね?やっぱりそう思われます?そんなお方にはこちらの記事もおすすめです。血管シリーズ第一弾。Shockwave Medicalです。ぜひご覧ください。

第三弾 Penumbraはこちらです。

参照

血栓症とは?

http://www.chugaiigaku.jp/upfile/browse/browse1703.pdf

投資家向け会社説明資料

https://ir.inarimedical.com/static-files/1bb6c136-b243-4dae-bff0-23d52c0f1074

サポートいただいたお金は、今後の記事のための情報収集に大切に使わせていただきます。