MMTに抱きつくリフレ派

これほど堂々と噓八百を並べられる図太さにはある意味感心する。

巨額負債を抱える日本で、流行りの経済理論「MMT」を財務省があっさり否定したワケ https://t.co/N6uDgtXYVk #マネー現代

— マネー現代 (@moneygendai) April 9, 2021

先に言っておけば、欧米諸国の経学界界では、「MMT」は新たな経済理論として認識されていない。

理屈の中身はケインズ、シュンペーターらが残した標準的な経済理論を原型に、会計論など様々な理論を加味して導かれたもので、そこに何ら新鮮味はないからだ。

経済学界で新たな経済理論として認識されていないのは、標準的な経済理論が原型になっているからではなく、まともな理論とはみなされていないためである。MMTは主流派経済学と違って現実のオペレーションに立脚していることを謳い文句にしているが、通貨当局や金融市場関係者にも全く相手にされていない。

Now even @StephanieKelton is worried about overheating! Her piece is filled with ideas about how to constrain inflation but conspicuously avoids the most obvious one: monetary policy. https://t.co/s0PyNdhvKb

— Jason Furman (@jasonfurman) April 8, 2021

Have you considered the possibility that raising rates might move inflation higher?

— Stephanie Kelton (@StephanieKelton) April 8, 2021

Your reminder that MMT bears little resemblance to Keynesian economics, other than superficially. pic.twitter.com/MiY2MEtWZa

— Marc 3 MILLION SHOTS A DAY Goldwein (@MarcGoldwein) April 8, 2021

「巨額な財政出動をしても、インフレ率は目標の範囲内に収束する」という標準理論と、言っていることは根本的に変わらない。

標準理論はそのようなことは言っていない。

その主張は、日本において「リフレ派」と呼ばれる人々が唱えてきたことにも重なる部分がある。

リフレ派のベースはクルーグマンの"Japan's Trap"(1998年5月)と"It’s Baaack: Japan’s Slump and the Return of the Liquidity Trap"(同6月)で、極端に表現すると金融政策万能・財政政策無用だが、MMTは財政政策有効・金融政策無効なので、重なるどころか対極に位置する。実際、近年でもMMTerとクルーグマンは激しく論争している(クルーグマンも財政政策重視に転向している)。

リフレ派の考え方では、日銀を政府の「連結子会社」のように捉え、政府と日銀を一つの統合したバランスシートによって分析する。

この手法は、標準的なファイナンス理論と何ら変わらず、米国主流経済学者から見れば、あえて「派」などと名指しするほどの目新しさはない。

クルーグマンの"managed inflation"理論は、中央銀行は目標インフレ率とマネタリーベース供給量へのコミットメントによってインフレ予想と総需要をコントロールできるというもので、政府と中央銀行を一体とみなす「統合政府」とは関係ない。統合政府は標準的なファイナンス理論とも関係ない。リフレ派は量的・質的金融緩和が理論通りにならなかったので、本来のリフレ理論には含まれていないロジックを次々と取り込んで支持者の繋ぎ止めと延命を図っている。「リフレとMMTは同じ」もその一環である。

政治的な文脈で使われている理屈でしかない以上、国の財政を預かる財務省が否定的なスタンスをとるのも、無理からぬ話なのだ。

財務省が否定的なスタンスをとるのは、MMTが現行制度とは全く異なる論理体系なので肯定のしようがないからである。

MMTでは軍が軍票を発行して物資を調達するように統合政府が通貨を発行して財政支出に充てている、つまり国は通貨のissuerであり、税金と国債は市中から通貨を回収する手段とされている。しかし財務省の解説👇にもある通りで、現行制度では国は民間から調達した通貨を支出に充てるuserである。

国は、外交、国防、警察などのほか、社会資本の整備、教育、社会保障などの国民生活に必要不可欠な公共サービス等を提供するため、「税」という形で国民から調達しています。

国は、そのための財源として税金や国債等により民間部門から資金を調達して支出を行うといった財政活動を行っており、その所有する現金である国庫金を一元的に管理して効率的な運用を行っています。

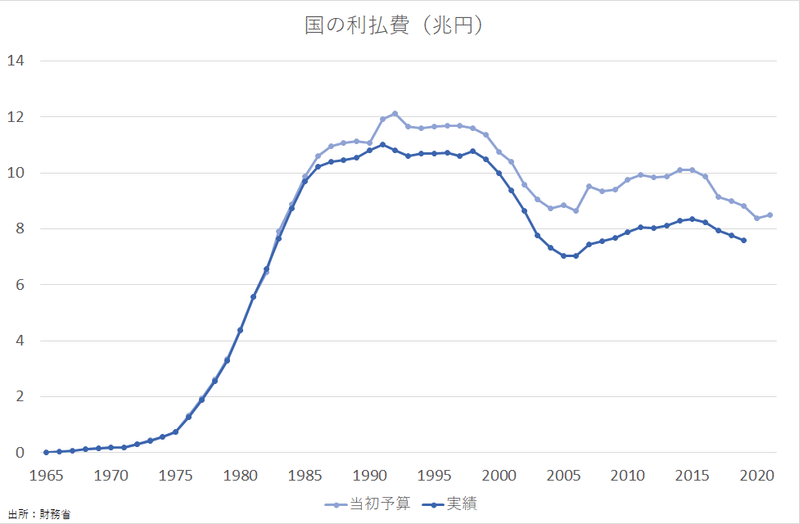

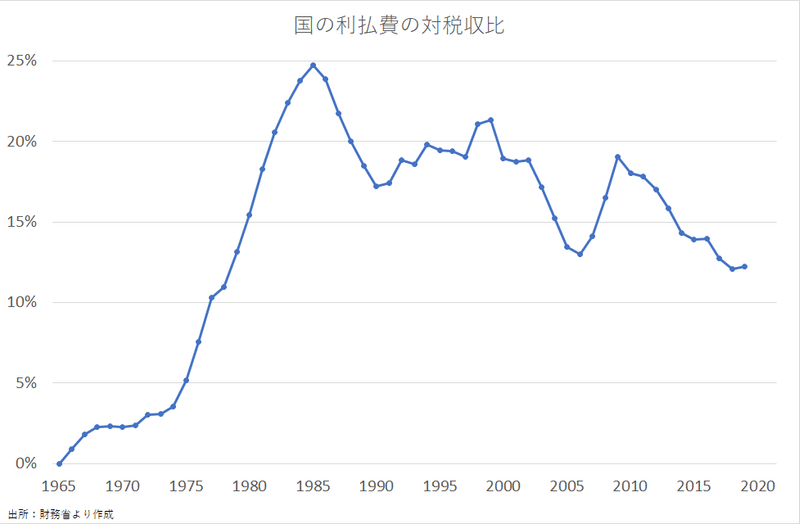

国がデフォルト(債務不履行)しない理由をMMTは「国は通貨のissuerだから」と説明するが、現行制度では「国は強制的に集金する権能(徴税権)を持つ永続的存在だから」になる。元本は借り換えを繰り返せばよいので、財政の持続可能性を左右するのは国債の残高ではなく利払費になる。

「通貨発行権を持つ国の国債はデフォルトしないので、政府が膨大な借金を抱えていても問題はない」

この記事の筆者は自身も関与する「改革」を継続するために、問題をすべて日本銀行と財務省に擦り付けているのではないかと推測される。

付記

日本のリフレ派の中心になった一人が岩田規久男。

「翁-岩田論争」は、当時、日銀スタッフであった翁邦雄と上智大学教授であった経済学者の岩田規久男との間で行われた論争である。

この論争が始まった時、おそらく日本の債券市場で実務に携わっていた参加者の多くは、翁邦雄の言っていることは当然すぎることであり、岩田規久男という学者は一体何を訳の分からないことを言い始めたのだろうと感じていたのではないだろうか。

(2%の物価目標を2年程度で)達成できないと自動的に辞任だと言ったことは一回もない」。岩田規久男・日本銀行副総裁です。 https://t.co/NzFwU7yrLI

— 朝日新聞コブク郎 (@asahi_tokyo) December 7, 2016

MMTと同様に、リフレ理論も実務派には疑問視されていた。

この記事が気に入ったらサポートをしてみませんか?