「政府の赤字は民間の黒字」では解決しない日本経済の構造問題

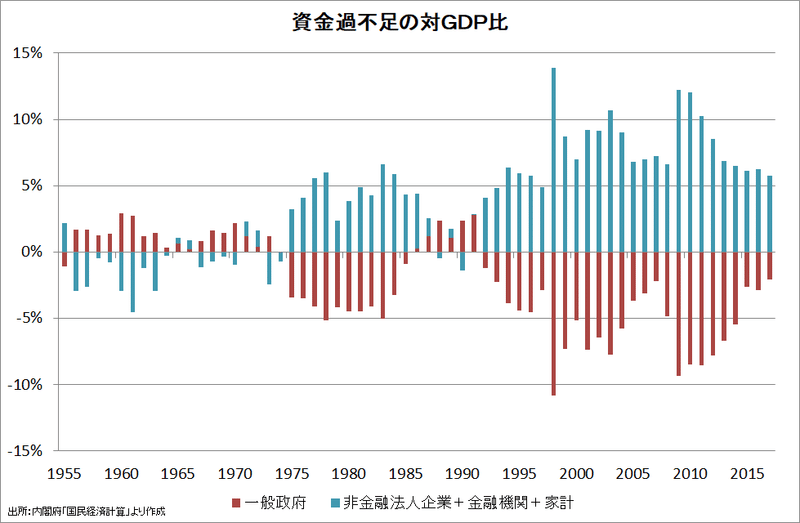

部門別の資金過不足は経済の状況の把握に有用である。

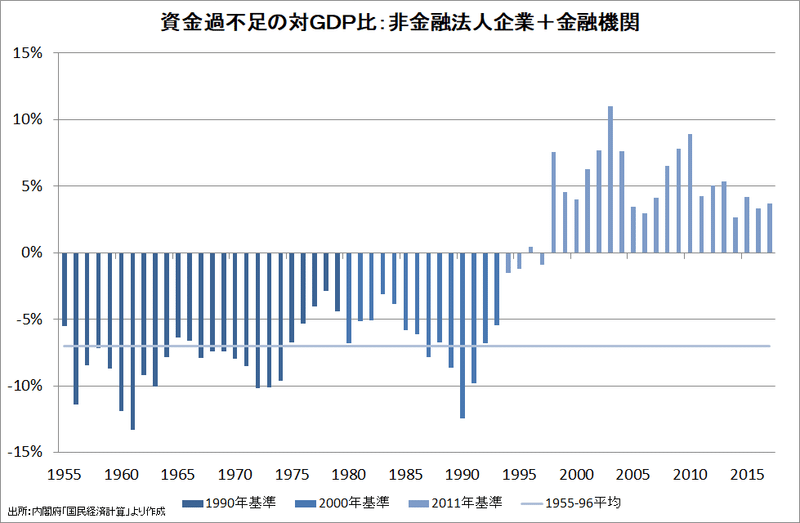

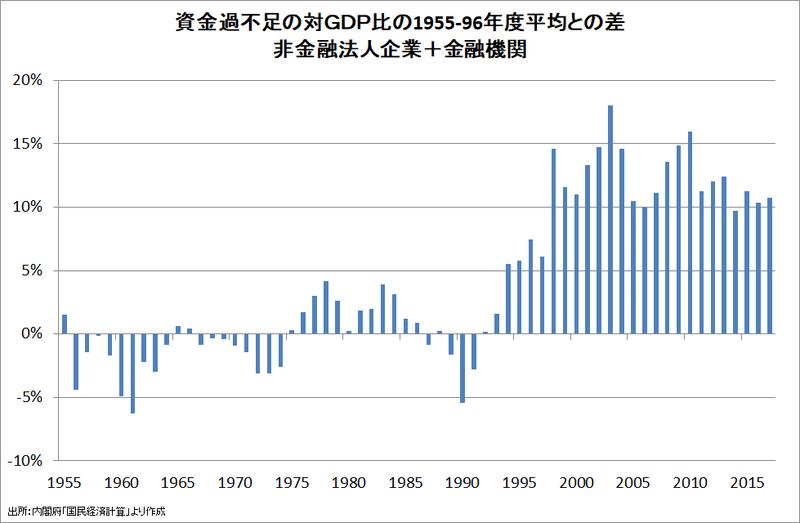

企業部門(非金融法人企業+金融機関)では、バブル崩壊後に資金不足(赤字)が急減し、1998年度以降は資金余剰(黒字)が続いていることが特徴的である。

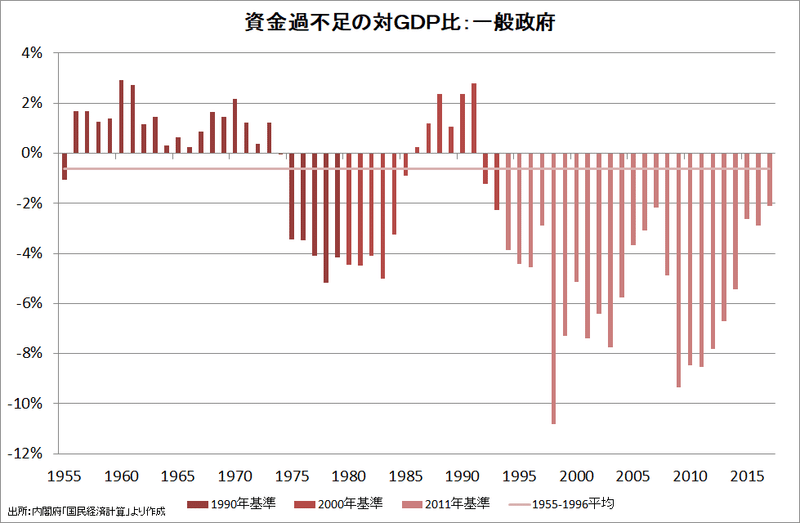

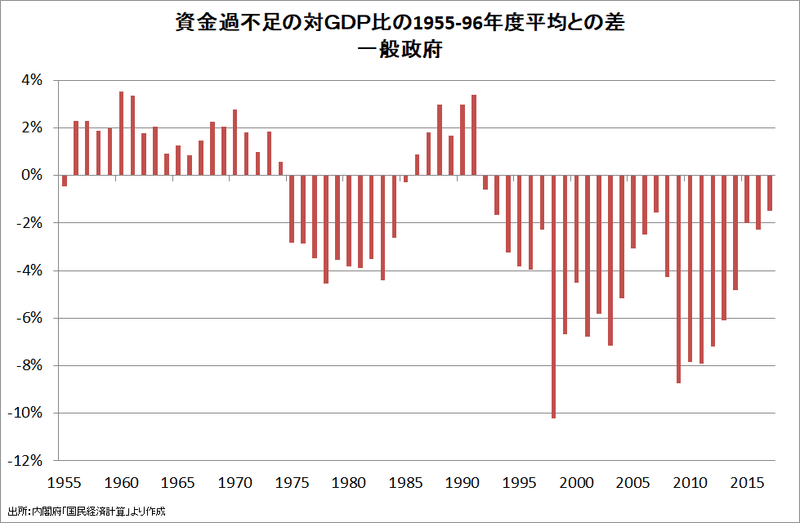

政府部門は第一次石油危機後に赤字化→バブル期に黒字化→バブル崩壊後に赤字化→金融危機とリーマンショック後には赤字急拡大だが、近年では赤字は縮小している。

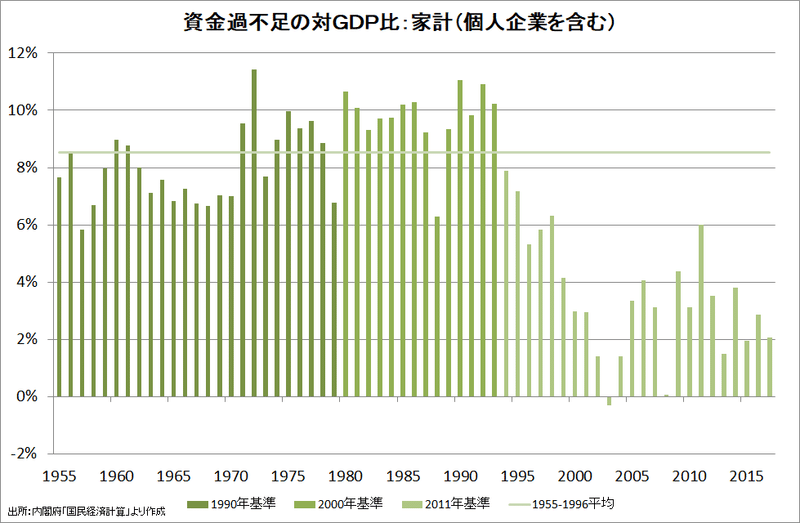

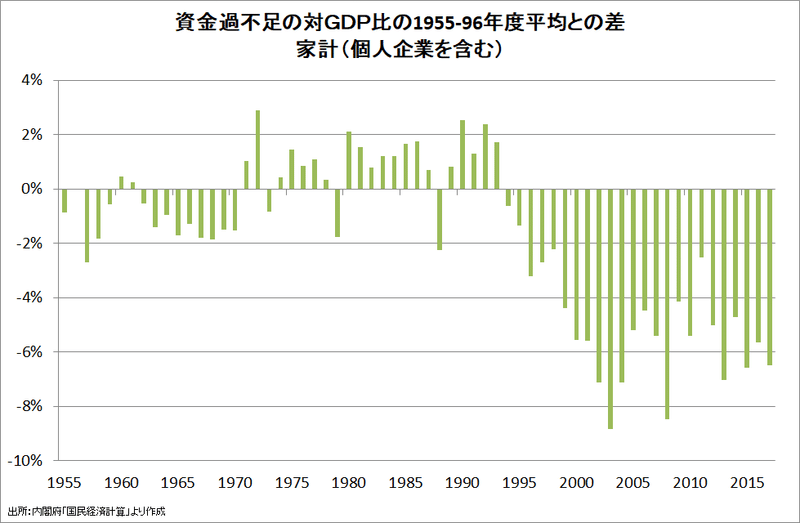

家計部門は1990年代後半に黒字が急減し、その後も低迷が続いている。

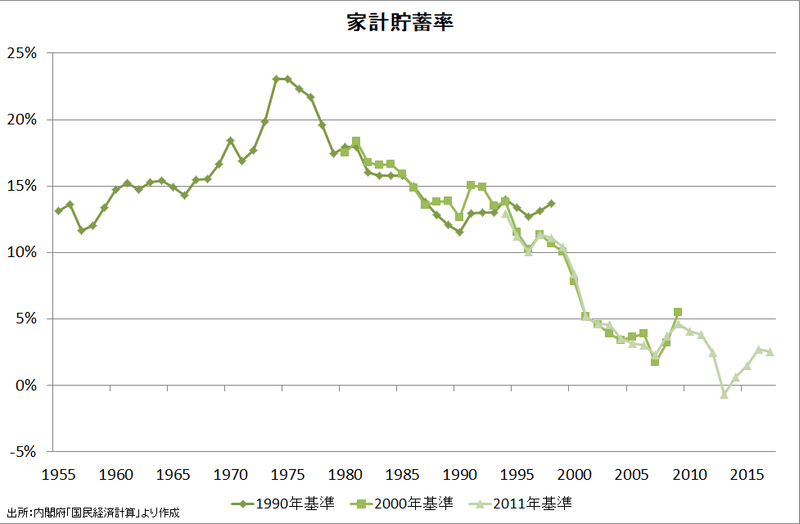

家計貯蓄率も1990年代前半から約10%ポイントも低下している。

1997年の金融危機を境に日本経済に生じた構造変化は、それ以前の期間の平均との差を見ればより明確になる。

企業は対GDP比で+10%ポイント水準に上方シフトしている。

政府は平均±4%ポイントのレンジに戻っている。この水準は完全失業率と整合的である。

家計は-5%ポイント前後の下方シフトとなっている。

1955-96年度平均と2015-17年度平均を比較すると、企業+11%ポイント、政府-2%ポイント、家計-6%ポイント、海外-3%ポイントとなっている。

いわゆる積極財政派が理論的支柱とするModern Monetary Theoryでは、政府⇔民間を対比して「民間の黒字を増やすために政府の赤字を増やすべき」との主張になる。

MMTは言説のブームではない。希望の見えない日本経済に大きなヒントを与えてくれる… https://t.co/4JpXrO2mk1 #マネー現代

— 現代ビジネス (@gendai_biz) July 30, 2019

「財政再建」の旗印のもとで、いつも目の敵にされる「財政赤字」だが、そもそもこれを悪いものと決めつけていいのだろうか。

ケルトンは次のグラフを示して問いかける。

「それは政府側からの見方でしかありません。我々民間の側からバランスシートを見ましょう。すると、政府の赤字と同じだけが民間の黒字となります」

このグラフから明らかなように、重要なことは、「政府の赤字は非政府にとっての黒字である」という事実なのである。

この考え方の問題は、民間でも家計と企業では黒字の意味が全く異なることである。一般的に、家計の黒字は「貯蓄できるだけの所得があった」という肯定的なものだが、企業の黒字は「設備投資を抑制して現預金を積み上げた/借入金を返済した」というような後ろ向きの行動の結果である。そのため、企業の黒字の増加によって民間(企業+家計)の黒字が増えることは、企業が設備投資を控える経済の停滞期であることを意味する。実際、長期的に見ると、民間の黒字は経済成長率の低下と共に増えている。このことは、政府の赤字が過小なことが経済の停滞を引き起こしている主因ではないことを示している。

MMTの診断と処方が的外れなのは、政府の通貨発行と支出(純)によって経済をコントロール可能としているため、民間部門のダイナミクスを見落としてしまうためである。

三部門の資金過不足の推移からは、家計の黒字の大幅な減少と貯蓄率の低下は、政府の赤字が過小なためではなく、企業に資金が滞留して家計に流れる量が減少したためであることが見て取れる(人件費抑制→利益増加→内部留保増加)。従って、日本経済を正常化するためには、MMTerが主張する財政赤字拡大ではなく、賃上げによる企業部門の黒字の縮小(できれば赤字化)を目指すべきということになる。

企業が巨額の資金余剰を続けている根本原因は、日本経済の潜在成長率に比べて高すぎる株主資本コストだと考えられる。

高過ぎる利益目標→人件費等の徹底的な削減→デフレ圧力

巨額の内部留保の再投資先が不足→海外投資&待機資金が急増

これらが財政赤字拡大では解消できないことは明らかである。

積極財政派・MMTerは財政均衡を目指す財務省を日本経済の「敵」と認定しているが、これはリフレ派が日本銀行を敵視したことと同じ誤りで、真の敵(利益団体)は利益最大化のために割高な株主資本コストを日本企業に要求するグローバル投資家と、それを支援する経済産業省である。

詳しくは一つ前の記事を参照のこと。

この記事が気に入ったらサポートをしてみませんか?