ブリヂストンをDCF法でざっくりバリュエーション(2015年12月期有価証券報告書まで)

今回はブリヂストンをバリュエーションしてみます。

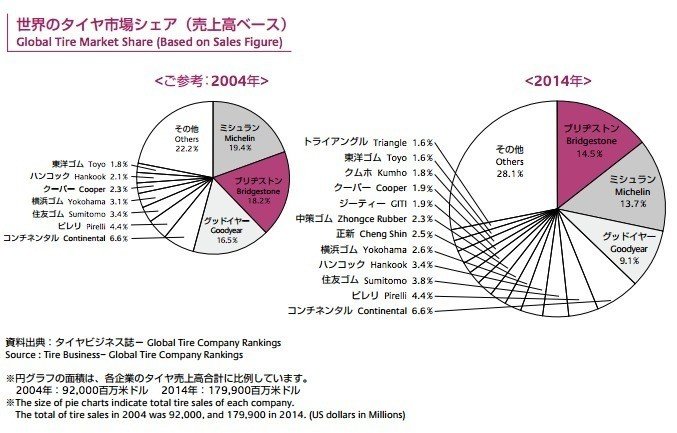

●会社概要

ブリヂストンは、石橋正二郎氏が創業した世界最大手のタイヤメーカーです。2005年にミシュランを抜いて世界トップになっています。石橋正二郎氏は、鳩山由紀夫・邦夫氏に祖父にあたります。

2015年12月期の連結ベースの売上高は合計37,902億円で、売上構成比は、タイヤ部門が31,744億円で約83.7%、多角化部門は6,350億円で約16.7%です。(セグメント別の金額はセグメント間の取引を含んでおり、「連結 合計」の金額は相殺後の数値であるので正確ではありません。)また、多角化部門とはスポーツ用品・自転車・その他各種事業によって構成されているようです。

地域ごとの売上構成比は、日本17.4%・アメリカ40.7%・アメリカ以外の米州9.9%・ヨーロッパ11%・その他20.8%のようです。アメリカが圧倒的に大きいですね。

ブリヂストンは現在シェアは1位ですが、シェア率は落としてきています。ただし、それはトップメーカー全てに言えます。2016年4月8日の大前研一氏のメールマガジンで、ちょうどタイヤ業界について言及されていました。

韓国タイヤメーカーの勢いが止まらない タイヤ世界7位の韓国ハンコックタイヤは先月22日、初の米国工場を2016年末までに稼働させると発表しました。総額8億ドル(約890億円)を投じて建設を進める方針で、アジアを中心とする供給網を北米に広げ、現地生産で米自動車市場を開拓する考えです。ここに来て、韓国のタイヤメーカーの伸びが目立ちます。ヒュンダイに支えられつつ、日本企業を上手く利用した結果と言えるでしょう。日本企業と提携し、技術などを習得し、寝首をかいて自らが世界化することに成功しました。今では世界的な競争相手に成長し、日本企業としては二度と手を結びたくないと思っているでしょう。タイヤ業界の市場を見ると、ブリヂストンがトップシェアで、ミシュラン、グッドイヤーで御三家を形成しています。その次に、ドイツのコンチネンタル、イタリアのピレリ、住友ゴムと続きます。住友ゴムもダンロップを買収して、頑張っています。そして、その次にハンコックタイヤが続き、すでに横浜ゴムよりも大きな規模になっています。さらに「その他」に分類されるシェアも多く、中国、トルコの会社、韓国のクムホタイヤなどもここに属しています。いずれの韓国のタイヤメーカーからも、勢いを感じます。ヒュンダイの存在は大きいですが、それだけではない部分もあります。レース用、航空機用のタイヤなどは作るのが難しく、これまでブリヂストンやミシュランくらいしか作れないモノでしたが、ハンコックはリスクを取りながらここにも手を伸ばしてきています。リスクテイカーとして失うものがない、という勢いで参入してきます。今のタイヤ業界においては、ある意味、台風の目になっています。かつてブリヂストンも、同じような立場でした。ファイアストーンの社名に似ている日本のタイヤメーカーは米国メーカーから煙たがられながらも、勢いに乗って成長しました。同じようなものを感じます。タイヤ業界の特徴として注目したいのは、御三家によって寡占化していないことです。グッドイヤーの衰退もあって、以前は御三家だけで60%近いシェアを持っていたのに、今では40%にも満たないレベルに落ち込んでいます。「その他」に分類される小さい企業も非常に多いのが面白いところです。この他に、発展途上国に行くと「リトレッドタイヤ」があります。古いタイヤの上に新しいゴムを被せて溝を作るというものです。この部分は市場に含まれていません。世界の御三家といえども、「その他」もろもろに押し込まれているのが現状です。普通の市場であれば寡占化していくものですが、その逆になっているのがタイヤ市場の特徴であり、今後の展開に注目したいところです。

韓国メーカーがヒュンダイに支えられて伸びているようです。タイヤ市場は、普通の市場と違いトップ企業が圧倒的というわけではなく、多数の企業がそこそこのシェアを取るという市場のようです。今後、一般的に考えるとトップ企業が買収していく流れになるのでしょうか?どのようになっていくのか注目ですね。

●DCF法を行う準備

2011年12月期〜2015年12月期の5年間分のBS・PL・CFの数値を、有価証券報告書からexcelシートに落とし込みます。excelシートに落とし込んだ情報から、過去の業績を分析していきます。

過去の業績やBS・PL・CFからWACC(加重平均資本コスト)の算出・将来のフリーキャッシュフローの予測を行い、将来のフリーキャッシュフローをWACCで現在価値に割り引いて企業価値を算出していきます。

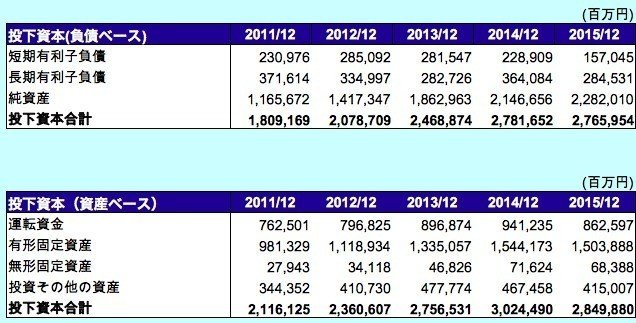

●投下資本

短期有利子負債:短期借入金 + コマーシャルペーパー + 1年以内償還予定の社債 + リース債務

長期有利子負債:社債 + 長期借入金 + リース債務

運転資金:受取手形及び売掛金 + 商品及び製品 + 仕掛品 + 原材料及び貯蔵品 − 支払手形及び買掛金

大企業だからか資金調達方法が多彩ですね。一番大きいのは長期借入金でした。コマーシャルペーパーに関しては、2014年12月期と2015年12月期はゼロでした。また資産ベースで見ると有形固定資産が圧倒的に多いですね。借入で工場を作るというパターンです。

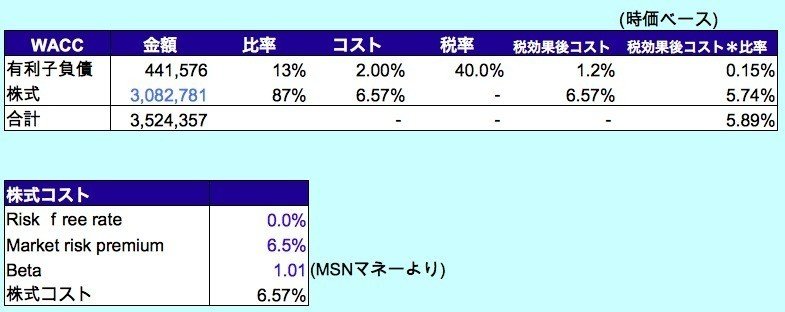

●資本コスト

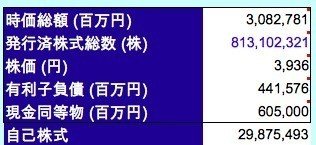

株式の時価総額は、2016/4/8の株価から算出しています。

株式コストについて、

・リスクフリーレートは、10年物の国債の利回りがマイナスになったりしているので0%に設定します。

・マーケットリスクプレミアムは、一般的であるらしい6.5%を使用しています。最後にこれをいじっていくつかのパターンの株主価値を算出します。

・ベータはmsnマネーから参照します。

・上記からCAPMの公式より、株式コストを6.57%とします。

CAPM : 株主資本コスト=リスクフリーレート(0%) + β(1.01)×リスクプレミアム(6.5%)=6.57%

・有利子負債コストは、2015年12月期の有価証券報告書から、長期借入金で大きめの利率2%を採用しました。

・税率は、簡易的に40%とします。

そして、2015年12月期の資本構成の有利子負債と株式の時価総額を加重平均し、WACC(加重平均資本コスト)を求めます。

rE = 株式コスト

rD = 負債コスト

D = 有利子負債の合計

E = 株主資本の額 = 時価総額

T = 実効税率

WACC : [rE × E/(D+E) ] + [rD×(1-T) × D/(D+E)]

6.57% × 3,082,781百万円 ÷ (441,576百万円 + 3,082,781百万円) + 2.0% × (1-40.0%) × 441,576百万円 ÷ (441,576百万円 + 3,082,781百万円) = 5.89%

●リターンとフリーキャッシュフロー

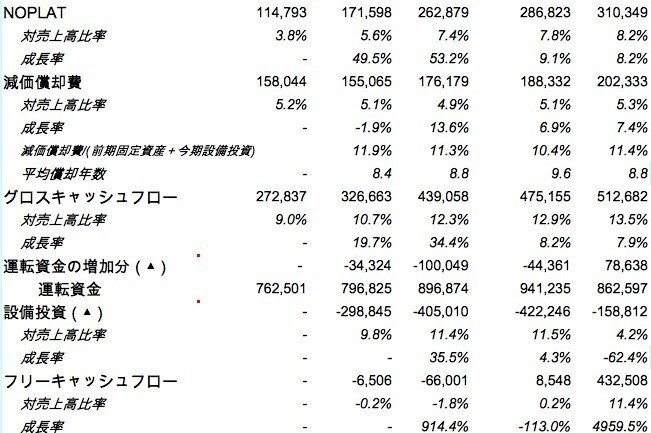

NOPLAT = 営業利益 × (1 − 税率)

ROIC(負債ベース)= NOPLAT/負債ベースの投下資本

ROIC(資産ベース)= NOPLAT/資産ベースの投下資本

Spread(負債ベース) = ROIC(負債ベース) − WACC

Spread(資産ベース) = ROIC(資産ベース) − WACC

Economic Profit(負債ベース) = 投下資本合計(負債ベース)× Spread(負債ベース)

Economic Profit(資産ベース) = 投下資本合計(資産ベース)× Spread(資産ベース)

営業キャッシュフロー・マージン = 営業キャッシュフロー/売上高

2013年12月期からリターンが良くなってきています。為替の影響が大きそうです。

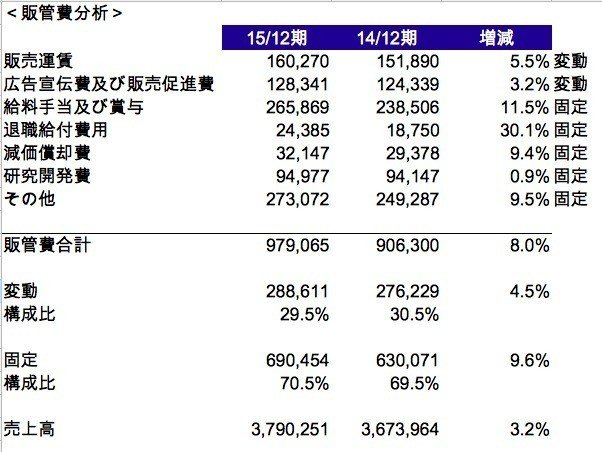

●販管費の分析

わかる範囲での推測です。2015年12月期の有価証券報告書から推測しています。2015年12月期の変動費を288,611百万円、固定費を690,454百万円とします。

●DCF法によるバリュエーション

最後に将来のフリーキャッシュフローを予測し、WACCで現在価値に割り引いて企業価値を算定します。

※ここで使用するフリーキャッシュフローは、

営業利益 × 税率 + 減価償却費 − 運転資金の増加分 − 設備投資 ⇒ 事業そのものから最終的に生み出されるキャッシュ

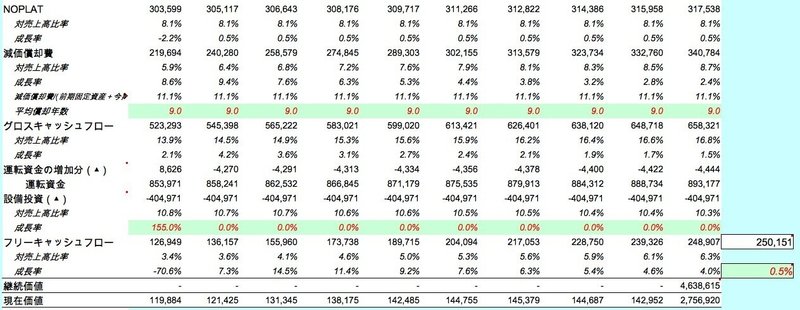

過去5年間の業績に基づき、幾つかの仮定を設けて、今後10年間をざっくり予想します。

グロスキャッシュフロー = NOPLAT + 減価償却費

運転資金の増加分 = 前年度の運転資金 − 当年度の運転資金

設備投資 = 当年度の有形固定資産 + 当年度の無形固定資産 − 前年度の有形固定資産 − 前年度の無形固定資産 − 当年度の減価償却費

フリーキャッシュフロー = グロスキャッシュフロー − 運転資金の増加分 − 設備投資

<将来予測の仮定>

・2016年12月期の業績は会社予想を使用します。

売上高 37,500億円

営業利益 5,200億円

⇒売上高は前年度比−1%、一般管理費の固定は前年度比と同じ

・2017年12月期以降は、売上高が前年度比0.5%増とします。

・売上原価率は60.5%を固定で使用します。

・2017年12月期以降の一般管理費の固定費は前年度比0.5%増が続くものとします。

・減価償却の平均償却年数は9年間を固定で使用します。

・設備投資は毎年4000億円程度になるものとします。

・2025年12月期以降のフリーキャッシュフロー成長率は0.5%とします。

以上の仮定をexcelに落とし込んだ結果が以下になります。

継続価値 = (10年目のフリーキャッシュフロー × (1 + 11年目以降のフリーキャッシュフローの成長率 )) ÷ (WACC − 11年目以降のフリーキャッシュフローの成長率)

現在価値 = フリーキャッシュフロー ÷ (1+WACC)^年数 (10年目の現在価値は、10年目のフリーキャッシュフローに継続価値を加算して算出)

最後に一株あたりの株主価値を算出します。

自己株式は、2015年12月期有価証券報告書から参照しています。

現金同等物 = 現金及び預金 + 有価証券

事業価値 = 現在価値の合計

非事業価値 = 運転資金として使用しなかった現金同等物(運転資金がマイナスの場合⇒現金同等物を使用、運転資金がプラスの場合⇒現金同等物 − 運転資金、差がマイナスの場合はゼロ)

非事業価値 = 605,000百万円 − 862,597百万円 = −257,597百万円 ⇒ 0円

企業価値 = 事業価値 + 非事業価値

企業価値 = 有利子負債 + 株主価値 + 少数株主持分

であるので入れ替えると、

株主価値 = 事業価値 + 非事業価値 − 有利子負債 − 少数株主持分

であることから、

株主価値 = 事業価値(3,988007百万円)+ 非事業価値(0円)− 有利子負債(441,576百万円)− 少数株主持分(70,473百万円) = 3,475,958百万円

と算出されました。3,475,958百万円は株式全体の価値となります。

そして、

一株あたり株主価値(理論株価) = 株主価値 ÷ (発行済株式総数 - 自己株式数)

であることから、

一株あたり株主価値 = 株主価値(3,475,958百万円 )÷ (発行済株式総数(813,102,321株)− 自己株式(29,875,493株)) = 4,438円

と算出されました。

2016/4/8の株価が3,936円なので、13%割安という結果になりました。

ここで先ほど出てきたマーケットリスクプレミアムをいじるとどうなるか検証してみます。(WACCそのものを変更してみて検証するのも良いと思います。)

・8%にした場合・・・理論株価3,347円

・10%にした場合・・・理論株価2,431円

・15%にした場合・・・理論株価1,261円

となりました。

●結論

・現状は業界トップ企業であるブリヂストンでありますが、タイヤ業界というのは特殊で、群雄割拠の市場のようで、うかうかしていられません。事実、ミシュランはブリジストンにトップの座を奪われ、グッドイヤーは現状グダグダのようです。

ただ、2014年で179,900百万円米ドル(約20兆円)というマーケットであり、うまくやればまだまだ企業としての伸び代も大きいと思います。タイヤ販売大手ペップ・ボーイズの買収には失敗しましたが、この失敗を次に活かせればと思います。今回のバリュエーションでは、あまり成長しない前提で行いましたが、それでもフェアバリューか割安という結果で、今後海外タイヤメーカーのM&A、新興国マーケットの取り込み、資本効率の向上などで成長できれば、非常に良い投資先と言えるかもしれません。

以上、少しでも参考にして頂けたら幸いです。

この記事が気に入ったらサポートをしてみませんか?