優先株式による見えない希薄化の例

特定の株式の情報を調べる場合、PERなどの指標や企業概要をまとめているWebサイトを見る人が多数派だろう。今回、そうした場所に表示されている情報が投資家にとって正確でないケースがあることを紹介し、財務諸表を読む必要性を強調したい。

ケーススタディ:1771 日本乾溜工業(株)の例

以下はYahoo!ファイナンスに記載されている参考指標である。

ざっと見ればごく標準的なバリュー株であるが、発行済み株式数に注目してほしい。

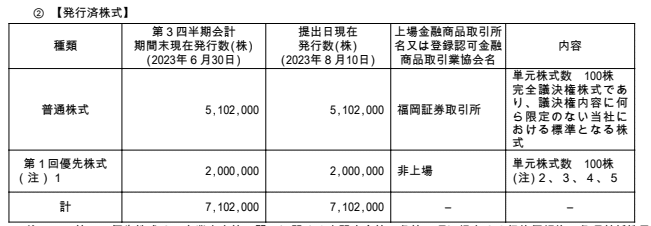

そしてこちらは四半期報告書(第86期第3四半期(2023/04/01-2023/06/30))の第3章【提出会社の状況】である。上場していない優先株式が存在していることがここで判明する。

優先株式とは大抵の場合、普通株式に比べ配当や会社清算時の資産を優先的に受け取れる一方で議決権に制限があるという特徴を持つ。金融機関などが保有するもので一般には流通しない。

この優先株式の説明として、投資家に解りづらいように長い注記がつけられているが要約すると、

一株当たりの価値は普通株式の価値を基準として決まるため、時差はあれどほぼ等しくなる。

この優先株式は、10億円の債権と引き換えに発行したものである(つまり1株あたり500円)

この優先株式は元々は借入金であった。借入金のままならバランスシートに記載されるのだが、このように形を変えることでBSの負債の部から消失している。つまり優先株式を考慮していない現在の状況は、企業の実態を正確に反映していないと言える。

これを資産のオフバランス化といい、ROA等の指標を良く見せることができる経営テクニックである。

現在の日本乾溜工業の株価は730円(2023/8/12現在)である。

優先株式も普通株式と同様の扱いとすれば、実質的な1株当たりの価値は522円まで希薄化される。株を買った瞬間に200円の損をするということである。一株当たり利益EPSも希薄化されEPS120円だったところが、86円となってしまうのである。PERもまた、6と表示されているが8.5に上昇する。

このように経営陣が会計のルールを巧みに用いて投資家を惑わせる例は今でも存在する。投資先を検討する際は財務諸表を注意して読もう。

この記事が気に入ったらサポートをしてみませんか?