2024年1月末つみたてNISA、iDeCoパフォーマンス結果

結論を知りたい方は「2024年1月のパフォーマンス」を見てください。それ以外はただの駄文ですので。

NISA枠をフルに使い切るために

毎月、米国株投資、D-I-V投資、米国のセクター別パフォーマンスの結果をたまにサボりながらも書いていますが、新NISAのつみたて投資やiDeCoの結果もやってみようと思い、始めることにしました。

2024年からNISAの制度が変わり、枠は毎年360万円まで広がったものの、そのうち120万円分はつみたて投資にしか使えないという制約ができたので、個別株をやっている私としてはある銘柄を360万円分ポンッと買うことが出来ません(それでも240万円分は買えるので、それはそれで有り難いのですが)。

120万円のつみたて投資枠を使わないのはもったいないのでどうしようか考えていたのですが、あるポスト(ツイート)かWebの記事だかで360万円全額インデックスファンドに投資するというのを見て、「あー、そういうやり方もあるのか」と思いつつも、個別株への投資をしないというのは私的にはありえないため却下。

やるならインデックスファンドだろうと思い、S&P500にするか全世界株式にするかで悩んでいたのですが、MSCI KOKUSAI(除く日本)に連動する「eMAXIS Slim 先進国株式インデックス」があったのでこれにしました。今ほどインデックスファンドが充実してなかった頃は、全世界株式に投資するインデックスファンドといったらこのMSCI KOKUSAI(除く日本)に連動するものがほとんどでした。

S&P500や全世界株式にしなかったのは

既にiDeCoでS&P500をやっていた

個別株は米国株しか買ってなかった

日本は市場として見たとき食指が動かなかった(単元株とか値幅制限とか株主優待といったとんちきな制度がある所に投資する気になれない)

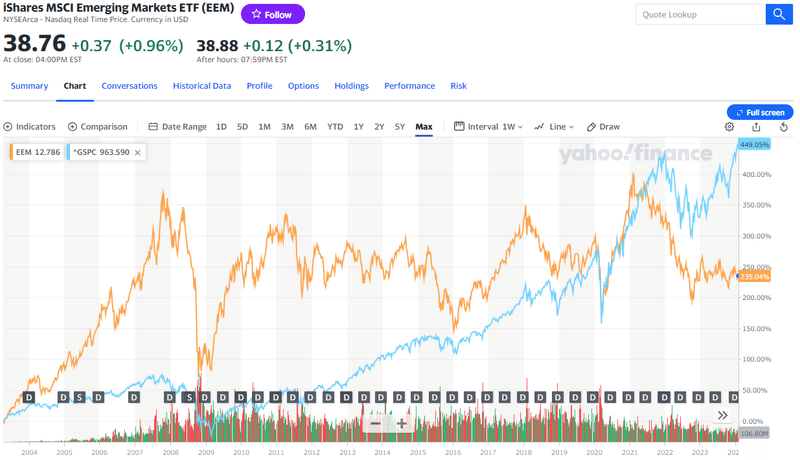

新興国という名の発展途上国(投資銀行だかが「発展途上国だとイメージが悪くて投資してくれないよね」ということで、なんとなく素晴らしい未来が感じられる「新興国」へと呼び方を変えたというのを読んだことがあります)への投資はiShares MSCI Emerging Markets ETF (EEM)のチャートを見ると、BRICs以降ヨコヨコで今後も期待できそうに思えなかったこと

新興国の指数は、例えばブラジルのボベスパ指数はS&P500やNASDAQなんかと比較にならないほど大きく上昇しているのに、日本市場に上場している「1325 (NEXT FUNDS)ブラジル株式指数上場投信」のパフォーマンスを見ると設定以来大きく下落しており、おそらく指数は上がっても現地通貨が下落して、円で見たとき魅力も何もないこと

といったところが理由になります。

もう少し見ていくと、ボベスパ指数は約2倍になっているのに(NEXT FUNDS)ブラジル株式指数上場投信は約半分になってます。通貨レアルと円のレートも約半分になっているのでその辺が関係しているかと思いましたが、ボペスパ指数に為替を掛けて求めた円換算の数値で比較するとあまり変化してないのはなんでだろう?信託報酬が原因かと思いましたが年1.045%と特別高いわけでもないので、じゃあ実はアクティブ型で運用が下手だったのかとも思いましたが、下記の商品説明ページを見ると正式名称が「NEXT FUNDS ブラジル株式指数・ボベスパ連動型上場投信」とあるのでインデックス型と分かり、あとは純資産が23億6800万円と規模が小さく連動させるのに必要な額に達してないからかなぁくらいしか私の頭では思いつきません。ちなみにこのページに「新NISA(成長投資枠)」と記されているのを見て、「進化とは一般的に言われている進化の他に、退化することも進化と呼ぶ」なんてことを思い出し、退化する方向の成長投資枠なのかなぁと思いました。

というわけで、対象の投資信託は以下の通りです。

つみたてNISA eMAXIS Slim 先進国株式インデックス(2024年1月から)

iDeCo SBIのiDeCoを利用しており、最初は3つの投資信託を積み立てていたが、2022年10月からオリジナルプランからセレクトプランに変更したときにeMAXIS Slim 米国株式(S&P500)へ変更(iDeCo自体は2017年3月から)

ふつーにつみたて フィデリティ・世界割安成長株 B(2022年8月から)

SBIのオリジナルプランとセレクトプランの商品一覧は以下の通り。オリジナルプランは「うーん」といった感じですが、セレクトプランでやる気が出たという感じです。

SBI証券個人型確定拠出年金 運用商品一覧(オリジナルプラン) - PDF

https://search.sbisec.co.jp/v2/popwin/info/fund/ideco_list_190517_o.pdf

SBI証券個人型確定拠出年金 運用商品一覧(セレクトプラン) - PDF

https://search.sbisec.co.jp/v2/popwin/info/fund/ideco_list_190517_s.pdf

つみたてNISA、iDeCo以外に「フィデリティ・世界割安成長株投信 Bコース(為替ヘッジなし)」をつみたて投資しているのですが、これはこちらの本を書かれた人が運用しているファンドで、つみたてを始めた頃は野村證券でしか買えなかったのですが、今は楽天証券やSBI証券でも買えるようになっています。

フィデリティ・世界割安成長株投信 商品紹介ページ

https://www.fidelity.co.jp/funds/focus/tenbagger

先に書きましたように最初は野村證券でしか買えなかったので証券会社を選びようが無かったのですが、2025年12月30日まで「積立キャッシュバックキャンペーン」(買付手数料がキャッシュバックされるキャンペーン)がおこなわれるということで、投資の原資にはならないけれど、この期間は実質ノーロードとほぼ同じになるので少額ながら積立始めました。これも比較しようと思い、あわせてレポートします。

あと参考値としてeMAXIS Slim 全世界株式(オール・カントリー)も含めます。最初に一括して購入した場合と積立の場合ではパフォーマンスに差が出てしまうのですが、本当に参考値としてこれも含めます。

NISAやiDeCoは危ない、危険、やめておけと言う人がいるけど、実際のところはどうなのよ

たまにX(旧Twitter)を見ているとこういうことを言っている人を見かけますが、ちゃんと読まないでの感想ですが、NISAもiDeCoも「投資」の部分と「NISAやiDeCoといった制度」の2つに分ける必要があると思います。

まず「投資」の部分ですが、これはNISAやiDeCoに限らず、ふつーに株や投資信託を買ったときと同じリスク・リターンを負うわけですから、これに関しては差はありません。この部分であーだこーだ言っていたらずいぶんととんちきなことを言っていることになります。同じ株なり投資信託を買っても、ふつーに買うと1年間で5%のところがNISAやiDeCoだと3%だったり10%になったりしていたら大問題ですが(まだ売却してない場合ですが)。

制度の方はそれぞれの特徴があるので、それを比較・検討して判断するしかありません。ちょっとした変動で売ってしまうような人はiDeCoのような縛りがあった方がいいかもしれませんので、自分の性格や行動パターンなんかと相談してどうするか決めればいいと思います。

ちなみに私のiDeCoはSBIでやっており、途中でプラン変更とそれに伴う投資対象の変更がありましたが以下のような状況になっており、今年か来年には2倍になっていればいいなと思っています。

YouTubeでiDeCoの運用結果を掲載している方がいますが、初めてから1~2年くらいの運用期間で一喜一憂して「iDeCo、危ない、やめとけ」とか言ってたりしていて、そんなにメンタルが弱いならiDeCoではなく投資そのものをやめた方がいいんじゃないかと思っています。

今調べたら、会社員はつみたてられる限度額が月2万円らしいので、1年で24万円。2年でも48万円で、仮に2年目の終わりに1日に1%下がったとして4,800円の下げ(投資対象の価格が変わらないという前提)。これが10年続けるとつみたて額は240万円になっており、同じく1日に1%下がったら2万4千円の下げ。30年ならつみたて額は720万円になっており、1%の下げは7万2千円と、つみたて額(資産額)が大きくなればなるほど同じ割合の変動でも変動額は大きくなっていくことを、分からないのか気づかないのか教えてくれる人がいないのか分かりませんが、つみたて続けるなら一緒にメンタルというか胆力も鍛えていかないと「不安だよー、不安だよー、まいにちがー、不安だよー」と大川興業の「空腹の科学」のような状態になってしまうので、つみたてることに一生懸命だったり、いくら増えるかなと夢を見るだけでなく、こういったことも学んでメンタルも鍛えていく必要があると思います(このことに触れている本って見たことはないですね。せいぜい株価が何%下がったら元に戻すのに何%の上昇が必要か(半分になったら2倍に増やさないと元に戻らないとか)くらいですかね)。

今、S&P500の1日の変動幅がどのくらいの頻度で起こるのかとか、バブルや○○ショックといったことが起きたときS&P500はどうだったかといったことを調べてそのうち公開しようとしているのですが、S&P500に投資している人が多いこともあるので先に書いてしまうと、S&P500指数が設定された1957年3月から2023年12月までの66年9ヶ月の間で、1日に-1%~1%の変動は89.94%の確率で起きており、-3%~3%だと99.08%。-5%~5%だと99.79%。-5%~5%の範囲外の変動は16,822営業日のうち、たった36日(0.21%)しかありませんでした。1日のほんの数%の変動幅でバブルだ、この世の終わりだ言うのもへんな話しですが(1987年のブラックマンデーのような1日で-20.47%のときは、1929年のウォール街大暴落をきっかけに始まった世界恐慌と同じ世界恐慌が起きる寸前だったそうですが)、-5%~5%の変動幅はふつーに起きることを知っておけば眠れない夜を過ごすこともなくなると思います。

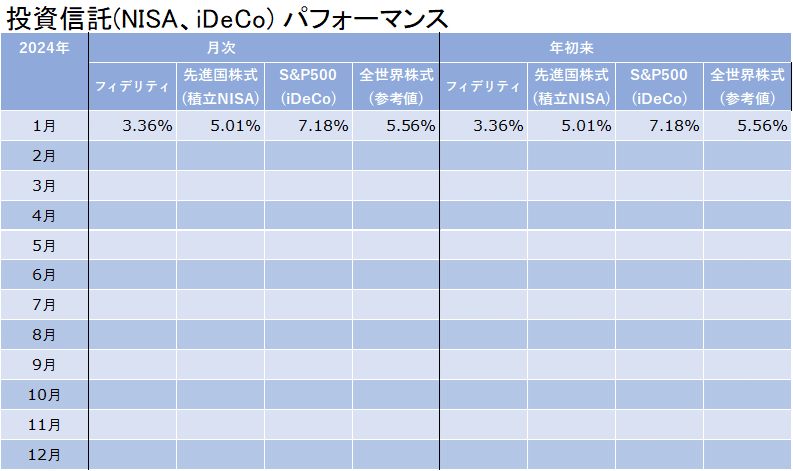

2024年1月のパフォーマンス

2024年1月の各ファンドのパフォーマンスです。

S&P500、強いなーという感想しかないですね。

以前に見たリベ大(リベラルアーツ大学)のYouTube動画では、どっかの調査会社が調べたデータを出して、米国株が優位なときと、全世界株が優位なときがあって、今は米国株が優位な時期だけど、全世界株が優位に替わるのはいつなんだろうねーみたいなのがありました。

「週刊ダイヤモンド 2018年8月25日号 世界時価総額ランキング」では平成元年(1989年)と平成30年(2018年)の時価総額ランキングが50位まで載っていて、平成元年では日本企業(何故か地銀も入っていたりする)がほとんど占めていましたが、平成30年では米国企業がほぼ独占しており、平成元年頃は日本がバブル真っ只中ということもあってこのような結果になっていますが(日本の株式時価総額でアメリカが丸ごと買えるなんて言われてました)、たぶん私は死んでいるであろう30年後はどうなっているのか、思いを馳せてみるのもいいかもしれません。

この記事が気に入ったらサポートをしてみませんか?