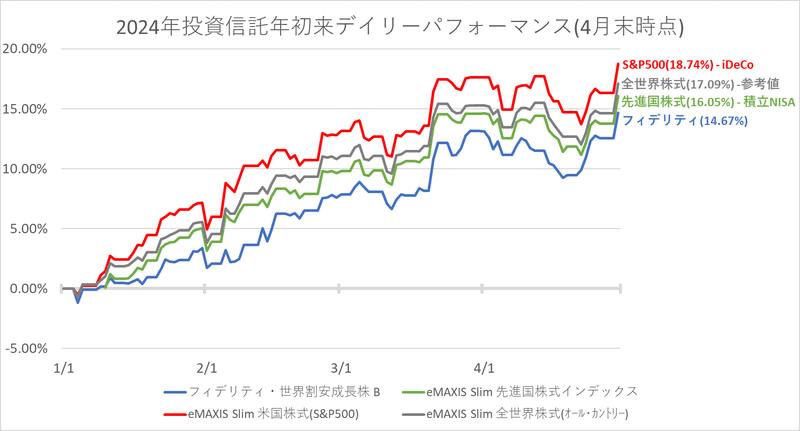

2024年4月末つみたてNISA、iDeCoパフォーマンス結果(iDeCoのつみたてが2倍になりました)

いつも通りの結果から

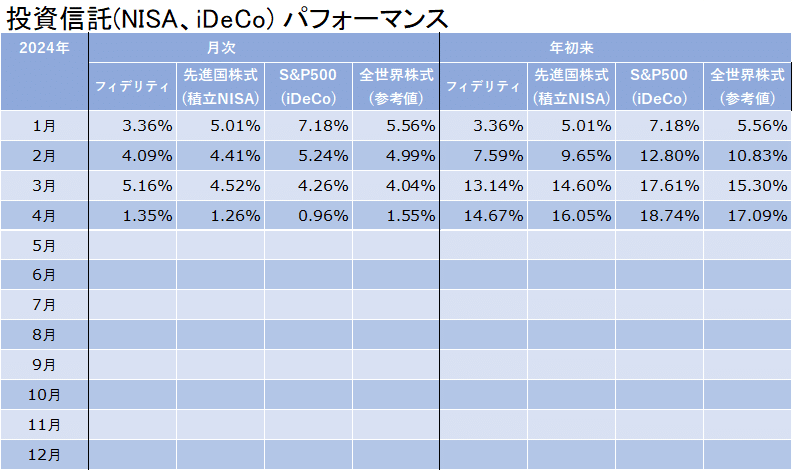

これだけ見るとどれもそれなりにいいパフォーマンスを出しているように見えます。

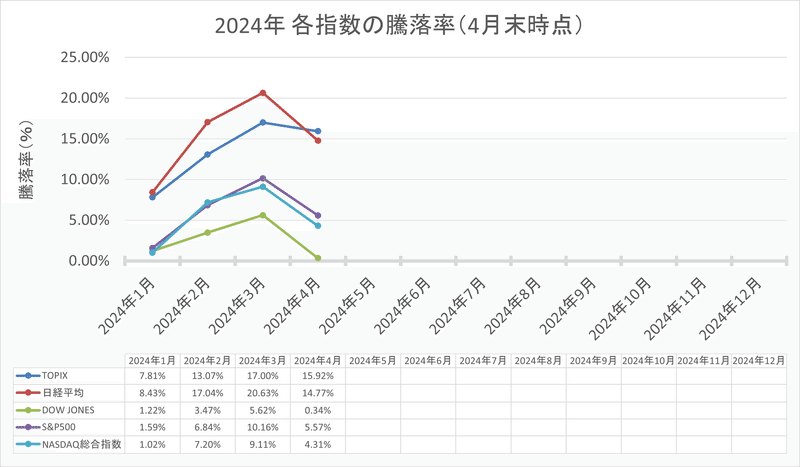

20204年の日本と米国の株価指数は以下のようになっています。

4月は日本、米国どちらも下げてしまいましたが、現時点では日本の勝ちで、米国は負けと言えます。

で、つみたてNISAやiDeCoで運用している投資信託は「為替ヘッジなし」なので、為替の変動をそのまま受けます。

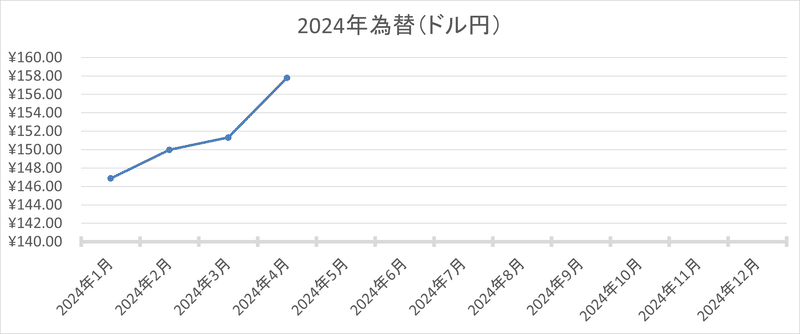

2024年のドル円の為替は以下のようになっています。

ドル円の為替ですが、2024年だけで11.91%円安になっています。ですので米国の割合が大きい投資信託ほどこの円安の恩恵を受けることになります。

そんなことから、例えばS&P500のインデックスファンドに投資していたら、ドル建てではボロボロでも円安のおかげで円建てではTOPIXや日経平均と遜色の無いパフォーマンスが出ています。

「為替ヘッジあり」だと円安の恩恵を受けられないだけでなく、為替ヘッジのコストもかかりますからダブルパンチを食らうような感じでしょう。

指数の話とは離れますが、円安になれば輸出企業にとってはメリットになり、「トヨタ自動車は1円円安になれば何百億円(何千億円?)収益が増える」といったニュースを何度か目にしましたが、その一方で「円安になったことで輸入企業はコスト高になり、それがそのまま商品に転化されて値上げにつながる」といったニュースもこれまた何度か目にしました。で、「円安・円高、それぞれになったとき、日本全体にとってどうなのよ」といった話は見聞きした記憶がないというより、その時々によってあっちだ、こっちだとフラフラしています。結局そのときそのときの世の中の情勢次第としかいいようがない感じで、「このまま円安が進めば日本は×××」というお言葉に対しては「ならいくらならいいんですか?その額で続くべきですか?」といったツッコミを入れる人はいないし、答える方もおそらくゴニョゴニョとあやふやなことしか言わないと勝手に思っていますので、耳を傾けるだけ無駄だと思っています。そもそもドル円360円の固定相場制が崩れて変動相場制になったとき「ドル円が70円を切るよ」なんて言った人がいたなんてのを見聞きしことがありませんので、テキ屋の言うことに耳を貸すのは無駄だと思います。

以前読んだ経済学の本によると、あやふやな記憶ですが、国ごとに経済力とか物価とかいったものの違いを各国間で取引する際の緩衝材として為替変動が機能していると書いてありました。

強いドルがいいならずっとドル円360円の固定相場制でいいはずですが、変動相場制に移ってからはずっと円高ドル安が続いて米国にとっては自国通貨を弱くし続けてきているのにコレといった不満を見聞きしたことはなく、むしろ固定相場制でドル円360円により円安メリットを受けまくっている日本に対して批判があったなんてのを読んだこともあるので、為替についてあーだこーだ言うこと自体不毛のように思います。それでもアレコレ言いたいのであれば、「ドル円が70円を切るよ」と予言した人を探してきてまた予言してもらった方が確実のように思います。それによっておまんま食い上げになる人が大量発生するかもしれませんが。

iDeCoのつみたてが2倍になりました

10年間つみたて投資したひふみ投信でも約1.7倍にしかならなかったのですが、iDeCoでは7年2ヶ月で2倍になりました。

SBI証券でiDeCoを始めたのですが、その時に選べた投資商品は以下の通りです(PDFファイル)。

S B I 証券個人型確定拠出年金 運用商品一覧(オリジナルプラン)

https://search.sbisec.co.jp/v2/popwin/info/fund/ideco_list_190517_o.pdf

SBI証券が何を思ってセレクトプランというのを作ったのか知りませんが、2021年10月からはセレクトプランに乗り換え、投資商品も変更してつみたて続けました。

S B I 証券個人型確定拠出年金 運用商品一覧(セレクトプラン)

https://search.sbisec.co.jp/v2/popwin/info/fund/ideco_list_190517_s.pdf

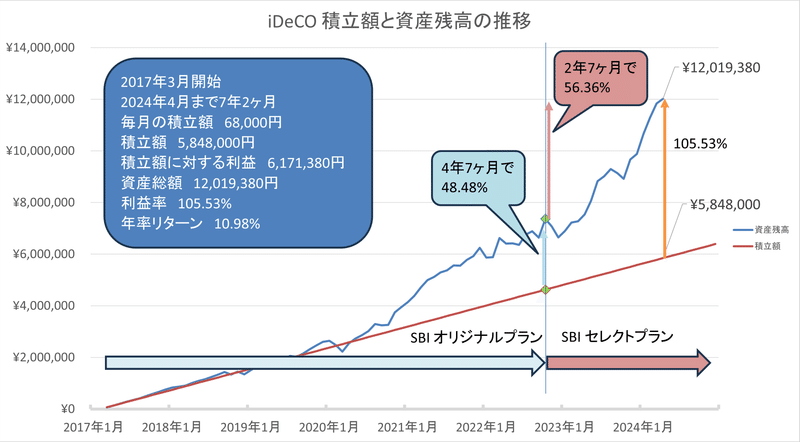

その結果が上記のグラフの通りです。

ざっくり比較でいうと、セレクトプランはeMAXIS Slimシリーズが目立つことでしょうか。

オリジナルプランでは4年7ヶ月で48.48%でしたが、セレクトプランでは2年7ヶ月で56.36%と約半分の期間でオリジナルプラン以上の成果が出ました。

各プランにおけるポートフォリオの構成

●SBIオリジナルプラン

2017年3月~2021年9月(4年7ヶ月) 48.48%のリターン

DC外国株式インデックスファンド

EXE-iグローバル中小型株式ファンド

ひふみ年金

ポートフォリオ内のそれぞれの投資対象の割合

DC外国株式インデックスファンド

開始時 50%

投資期間 40%~70%

EXE-iグローバル中小型株式ファンド

開始時 30%

投資期間 0%~30%

ひふみ年金

開始時 20%

投資期間 0%~40%

●SBIセレクトプラン

2021年10月~2024年4月(2年7ヶ月) 56.36%のリターン

eMAXIS Slim 米国株式(S&P500)

ポートフォリオ内のそれぞれの投資対象の割合

eMAXIS Slim 米国株式(S&P500)

全期間 100%

最初からeMAXIS Slim 米国株式(S&P500)でよかったんじゃないの?

これを見ると確かにそう思うかもしれません(ここに午後6時半を過ぎた頃にアクセスするとその日の基準価額が公開されますので、早く知りたい人は翌朝まで待つ必要はありません。たまに7時過ぎとか8時過ぎに公開ってこともありますが)。

私がSBIでiDeCoを始めたときはオリジナルプランしかありませんでしたし(ですのでオリジナルプランという名称も無かった)、eMAXIS Slim 米国株式(S&P500)の設定が2018年7月ですからiDeCoを始めたときには存在してません(他の運用会社でS&P500連動型のインデックスを運用していてiDeCoの商品に組み入れていた証券会社や銀行があったかは知りません)。

オリジナルプランからセレクトプランに乗り換えるとき、

個別株は100%米国株なのに、さらにiDeCoでもeMAXIS Slim 米国株式(S&P500)でいいのか

オリジナルプランからセレクトプランに変更すると、それまでのつみたてた情報が失われ、変更が完了したときの資産を基準にしてパフォーマンスが計算されること(例えば200万円つみたてて300万円になっていたら、セレクトプランは300万円からのスタートでそれまでの運用益(この場合だと50%)というのが見えなくなる)

というのが心配の種でしたが、1番目についてはiDeCoのつみたてができなくなるまでの間はさらに米国集中になってしまいますけど、たぶん大丈夫ではないかと思ったこと。2番目についてはExcelで日次と月次でつみたて額に対するパフォーマンスなどを管理・把握していましたので、iDeCoのページは次につみたてが行われる日付の把握と資産残高がExcelの数字と一致しているかの確認だけでいいやと思ったことから乗り換えました。

それぞれのプランでの年率リターンを各期間のつみたて総額に対する資産残高でExcelで計算させてみたところ(ざっくり計算なのでセレクトプランの方はあやしいかもしれませんが)

オリジナルプラン 年率9.01%

セレクトプラン 年率22.75%

でした。ただし、オリジナルプランの投資対象が全て為替ヘッジなしなので、そのままオリジナルプランを続けて円安メリットを受けていたらもっといい数字を出してくるかもしれません。

投資期間と投資対象の両方が違うので単純な比較はできませんが、ひふみ投信のつみたての年率リターンが8.02%でしたので、オリジナルプラン、セレクトプランのどちらでもひふみ投信よりいい結果を出せています。

結局セレクトプランへの乗り換えは良かったのかどうか、正直分かりません。

しかし、いつ、どこに投資するかで大きくリターンが違ってくるのは確かです。

ですのでアレコレ考えるのが面倒だし、保有割合が小さくても取り逃すことを避けたいのなら全世界株式。日本あるは米国など特定の国に集中投資して10年後、20年後に「思っていたのと違う!」となっても泣かないのであればその国への集中投資。この2つ以外なら自分なりに勉強して株式以外も含めて自分でポートフォリオを組むくらいでしょうか。

結局「運が良かったね」としかいいようがないのですが、10年後、20年後どうなっているのか誰も分からないのですから、それなりに満足がいって後悔しないと思えるところに投資するしかなさそうです。

ついでにみんなが口にしなくなったレバナスについて

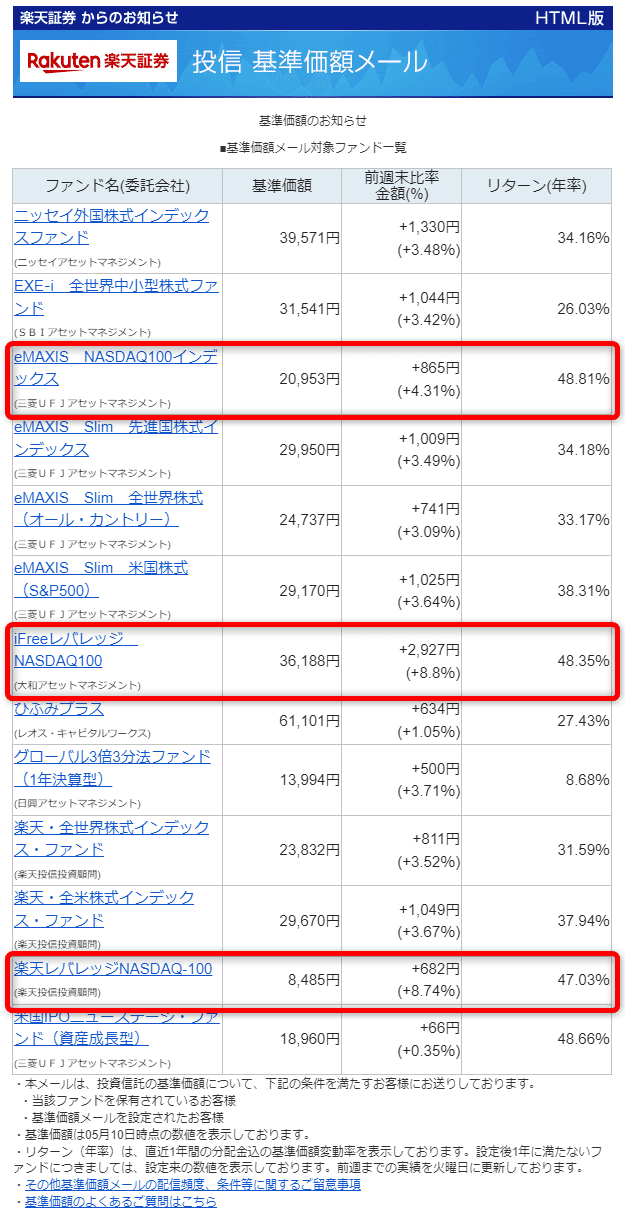

あと楽天証券から毎週末に「投信基準価額メール」というのが送られてくるのですが、先日送られてきたのが以下のモノです。

面白いのは「eMAXIS NASDAQ100インデックス」と「iFreeレバレッジNASDAQ100」と「楽天レバレッジNASDAQ-100」の「リターン(年率)」がほぼ同じ事。レバレッジかけてもかけなくてもほぼ同じ年率リターンということは、レバレッジをかけなくてもいいんじゃない?ということ。一時レバナスが流行ってあちこちで揉めていましたが、誰もレバナスを口にしなくなった今、その年率リターンを見るとレバ無しと同じでしたという結果をどう受け止めるか。今後どうなるかはもちろん分かりませんが、ボラティリティに振り回されたいという人でなければ普通にeMAXIS NASDAQ100インデックスで良さそうです。

こういう「その後どうなったのよ」について書かれたモノってほとんど見かけないというか見たことがないので(せいぜい「バブルがはじけてみんな悲しみました」くらい)、こういうのは記録として残しておくべきかと思いまして追加しました。

iDeCoでレバナスを買えるのか知りませんが、別に買ってもいいんだよ。

この記事が気に入ったらサポートをしてみませんか?