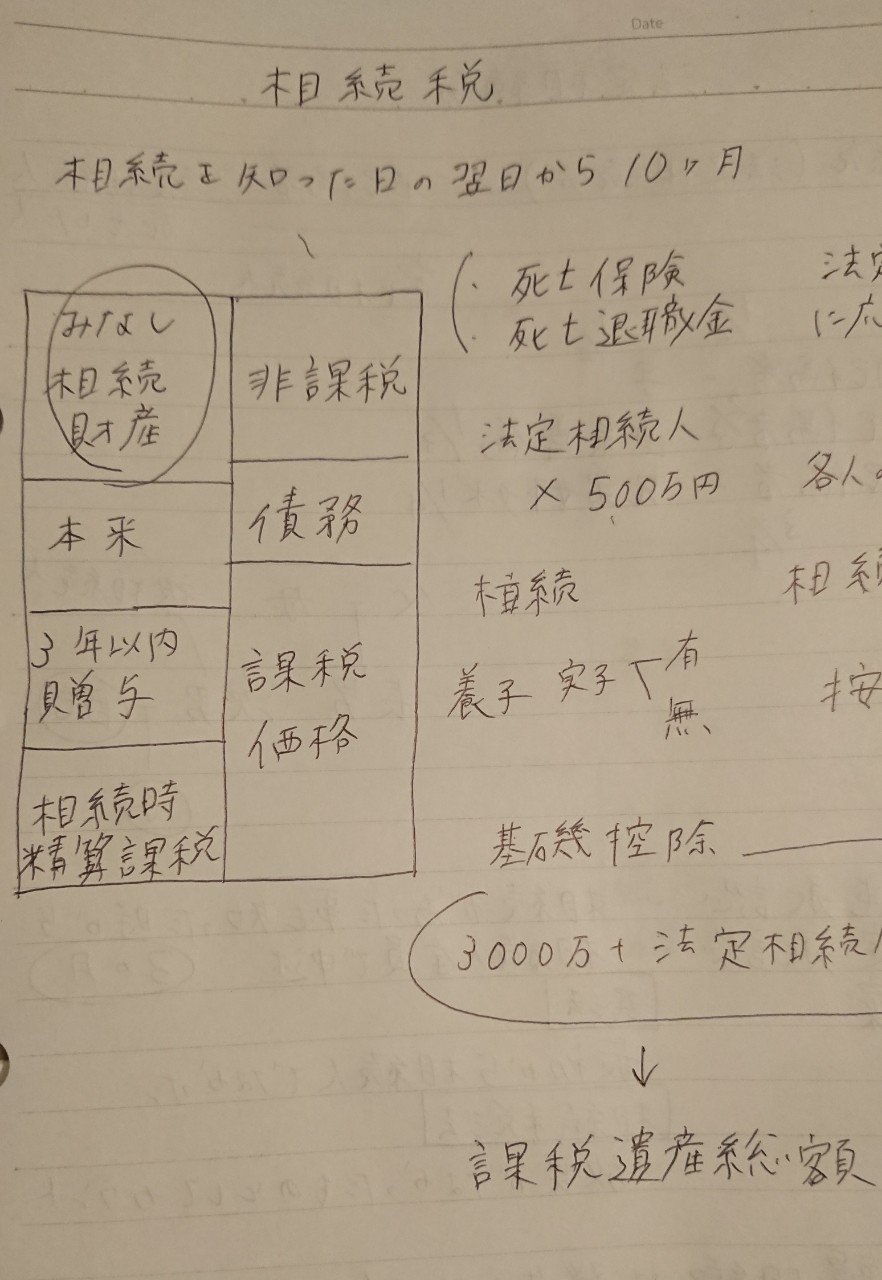

【相続税】

相続を知った日の翌日から10ヶ月以内に申告

財産の範囲

①本来の財産

経済価値のあるもの全て(非課税部分あり)

②みなし相続財産(非課税部分あり

)

・死亡保険金

・死亡退職金

③相続開始前3年以内に贈与された財産

④相続時精算課税制度で贈与された財産

非課税財産

・死亡保険金のうち一定金額(法定相続人×500万円)

・死亡退職金のうち一定金額(法定相続人×500万円)

相続税基礎控除

3000万円+600万円×法定相続人の数

(例)

課税価格1億6,000万円

相続人 (配偶者、子A、子B)

配偶者 1億

子A 4,000万

子B 2,000万

を相続したとして計算。

[課税遺産総額]

1億6,000万-(3,000万+600万×3人)=1億1,200万円

[相続税総額]

それぞれの課税遺産額

1億2,000万×1/2 =5,600万円 (配偶者)

×1/4 = 2,800万円(子A)

×1/4=2,800万円(子B)

これに相続税をかけて控除額を引く。

配偶者 5,600万円×30%-700万円=980万円

子A 2,800万円×15%-50万円=370万円

子B 2,800万円×15%-50万円=370万円

合計 1,720万円

(計算がややこしすぎる…)