【贈与】

贈与: 無償で財産を譲り渡すこと

贈与者=あげる人

受贈者=もらう人

贈与税: 2/1~3/15 までに申告

基礎控除 110万円

暦年贈与: 1/1~12/31 まで

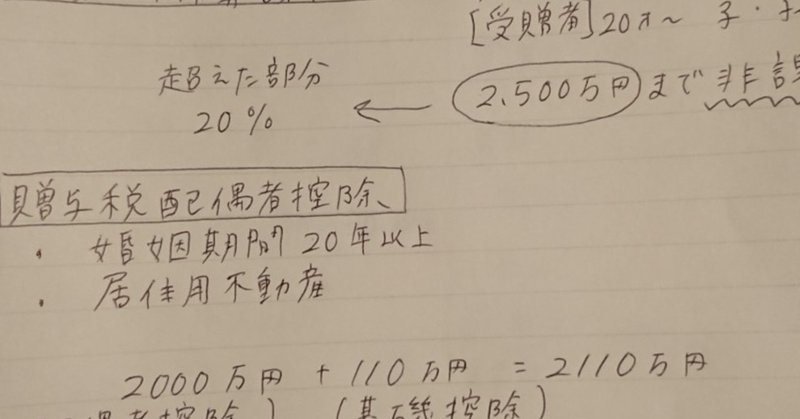

相続時精算課税制度:

(贈与者) 60才以上の父母、祖父母

(受贈者)20才以上の子、孫

累計金額合計 2500万円

まで非課税。越えた部分は20%の税率で計算する。

贈与税配偶者控除:

婚姻期間が20年以上

国内にある居住用不動産

2000万円(配偶者控除)+ 110万円(基礎控除)=2110万円

直系尊属からの住宅取得等資金贈与:

基礎控除110万円とは別に住宅取得資金の一定額が非課税となる特例。

(贈与者)直系尊属

(受贈者)20才以上 所得の合計2,000万円以下

(住宅要件)家屋の床面積50㎡以上240㎡以下

床面積の 1/2 以上が居住用であること。

おーちゃん先生の動画わかりやすいです!