銘柄分析:DKNG(ドラフトキングス)

GDRX(グッドアールエックス)の銘柄分析をしてみたのがキッカケで、いまちょっと銘柄分析に入れ込んでいます。

将来性を見て当該企業の売上高とEPSを予想して「現状価格が高いか安いか?」を判断するだけのシンプルな分析ですが、自分の後学のためにNoteに残しておきます。

今回はアメリカの賭けスポーツの胴元、ドラフトキングスをチェックしました。

※あくまで、完全な個人的分析と感想です。

DNKGの概要

ということで、ざっくりいうと、

主にスポーツ関連のギャンブルやゲームをオンラインおよび店舗で提供する。また、オンライン向けスポーツギャンブルやカジノのプラットフォーム用ソフトウェア、カジノゲーム製品を開発・販売し、同社ウェブサイトやアプリで提供する。

という会社です。

より詳細には、↓の方が書かれているブログがわかりやすいかと。

重要な点は、この会社はオンラインカジノやリアルスポーツ賭博以外に、仮想スポーツ(Fantasy Sports)でのスポーツ賭博市場も獲りに行こうとしている、ということです。

Fantasy Sports については、下記が参考になる。(要は、色々なチームの選手を混ぜた仮想チームをオンライン上の仮想空間で編成して、戦わせて、それにBettingする、という娯楽です。そんな架空の遊び、何が楽しいの?と思うのですが、これがアメリカでは非常に人気あるそうです)

株価の動き

ここは、もともとSPAC(空箱上場)の10ドル会社と合併して裏口上場しているので、2020年初頭まで株価はずっと10ドルでした。2020年に実質上場した後、急騰して、2020年10月に63ドル(!)をつけた後、現在は46ドル付近で推移。

発行済み株式数

Y!Financeによると、発行済み株式数:391.71 mil です。約3.9億株。

将来の収益

DKNGのIRページに載っている下記のInvestors Report が一番わかりやすい。

これによると、

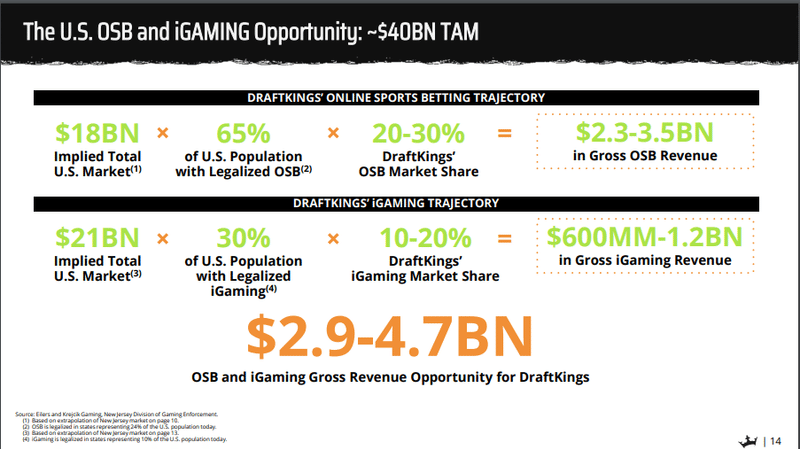

アメリカのiゲーミング市場 21,000 mil (210億ドル)

アメリカのOSB市場 18,000 mil (180億ドル)

※iゲーミング = オンラインカジノ+@

※OSB = online sports betting (オンラインのスポーツ賭博)

2019年のDNKG売上高 432 mil (4.32億ドル)

目標DKNG売上高 2,900~4,700 mil (29-47億ドル)

です。

つまり、アメリカのiゲーミング市場とスポーツ賭博市場はそれぞれ200億ドル規模の巨大マーケットで、MAXでその2割くらいを取りに行こうとしているわけですね。(※ただ、あくまで潜在市場規模であって、実際にはまだまだ州によって規制があるので、全部は取れないだろいうという試算をされています)

市場シェアは、だいたい20%位を見込んでいるようです。

将来の売上高とESPの見積もり(到達点)

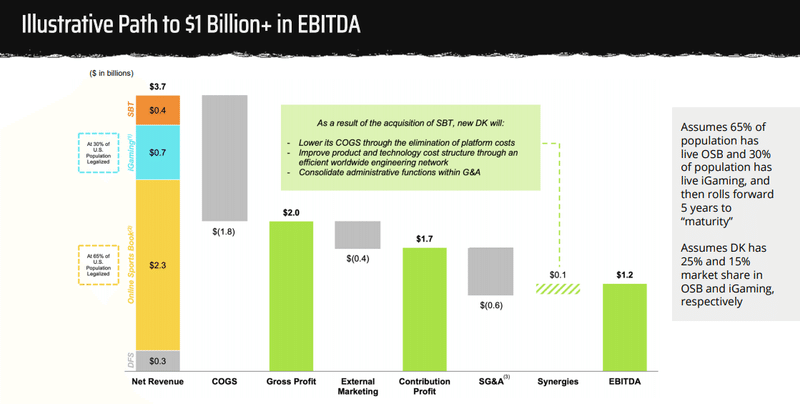

では、実際に売上高が29~47億ドル獲得できたとして、利益はどうなるのか?について、推計が提示されています。

会社の見積もりでは、売上の35%位がEBIDTA(≒実質の営業利益)になります。例として、$ 3.7 bil(37億ドル)の売上があった場合、EBIDTAは$ 1.2 bil(12億ドル)となります。

スライドでわざわざ提示したということは、おそらく、DKNGの目指す1つの到達点の売上と利益は、この位ということでしょう。

ここからは推測ですが、だいたい、営業利益の40-50%が純利益になると考えると、この理想的な未来において純利益はMAXで6億ドル(12億ドル x 1/2)、EPSは約1.53ドル(6億ドル÷3.9億株)です。

まとめます。

会社側の示すゴールにおける売上と利益見込み:

売上 37億ドル

EBIDTA(≒営業利益) 12億ドル

純利益 6億ドル

EPS 1.53ドル

これはあくまで米国内での売上であり、世界に手を広げられれば、もっと青天井かもしれません。しかし、英国や豪州には、すでに現地のブックメーカーやOSBのサービスがあり、そこに食い込んでいくのは結構難しいと個人的には思います(DKNGは、リアルスポーツの賭博と並んでFantasy Sports分野が強いので、やってやれないことはなく、黒字にもできるでしょうけど、そこまでシェアを獲れないと思うのですよねぇ)。

PEレシオ(PER)

よって、1つの到達点である売上37億ドルの時点で、EPSは1.53ドル位だと想定されます。

現在の株価47ドル付近では、ベストシナリオ実現時のPERは、30.6倍 (47 ÷ 1.53)となります。

自分としては、成熟期に達した企業に対して30倍のPEレシオはちょっと高く感じます。(なお、今日時点のAppleは40倍、Facebookは31倍位です)

株価40ドルなら PER 26.1

株価35ドルなら PER 22.8

なので、DKNGをもし買うなら、40ドル以下くらいがいいかなぁと思うところです。ただ、こういうニュー・エコノミー系銘柄は、PERが高くなりがちなので、もしかするとPERが30、40くらいは当たり前に受容されるのかもしれません。その場合は、今の47ドルは別に高くない、ということになります。

しかし、低金利時代がいつ終わるかもしれないし、また、理想状態の売上にあと何年で到達できるか不透明なので(売上高37億ドルというのは、2019年の売上4.32億ドルの9倍弱にもなるので、実現は4,5年後かな?)、バッファを勘案すると、個人的には40ドル以下で出動したい銘柄だなぁと思うところです。

この記事が気に入ったらサポートをしてみませんか?