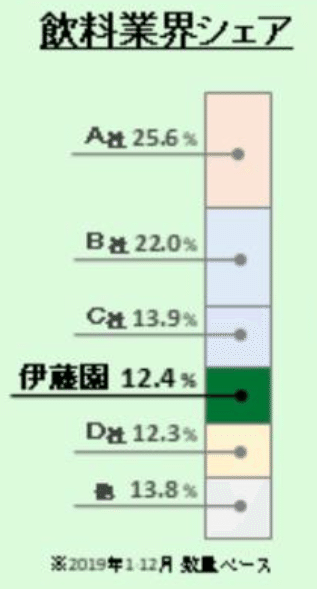

伊藤園の決算から考える国内飲料市場と伊藤園の未来

今日の企業分析noteでは国内の飲料業界でシェア4位の伊藤園を取り上げます。伊藤園はお~いお茶を販売している会社で、国内の緑茶飲料ではシェアトップです。飲料販売の6割以上を緑茶飲料が占めています。また、意外と知らない人も多いですがタリーズコーヒーの親会社でもあります。

伊藤園の20年4月期の決算説明会資料が15日にアップされていたので、これを見ながら飲料市場の動向や伊藤園の未来について考えてみようと思います。

この企業分析noteでは、1時間で調べて書き上げるというルールを課しています。今回はちょっと時間が足りずに、最後の結論はやや尻つぼみになってしまいました。とはいえ国内飲料市場の動向や各社の特徴はつかめると思います。

国内の飲料市場の動向

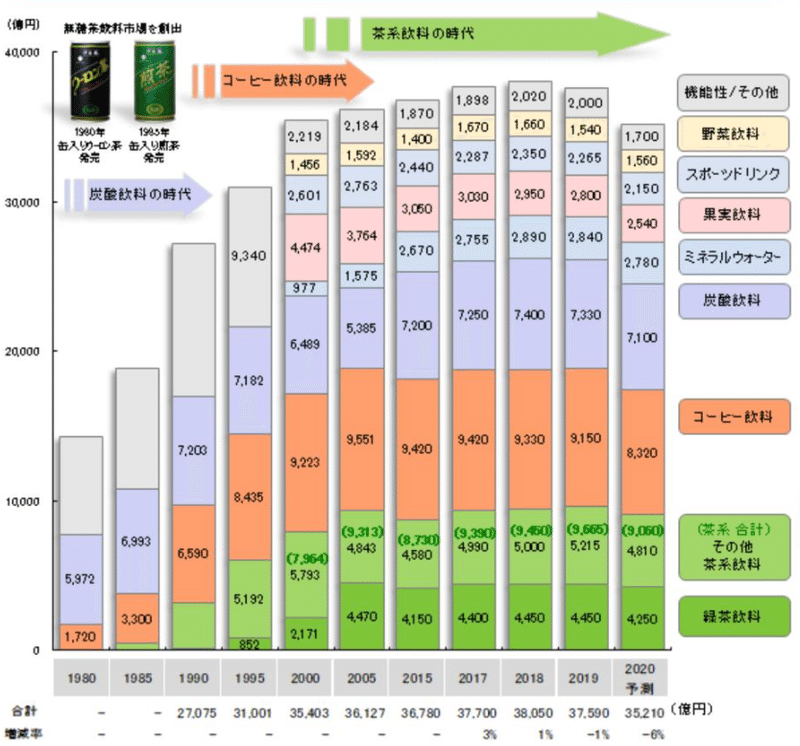

伊藤園の決算資料には国内の清涼飲料市場のデータが載っています。清涼飲料の需要は天候に左右されつつも、すごく緩やかなペースで増加してきました。ただ、2019年は市場が少し縮小しています。これは2019年の梅雨明けが2018年よりも1か月遅れて、低温長雨が続いたことが背景です。

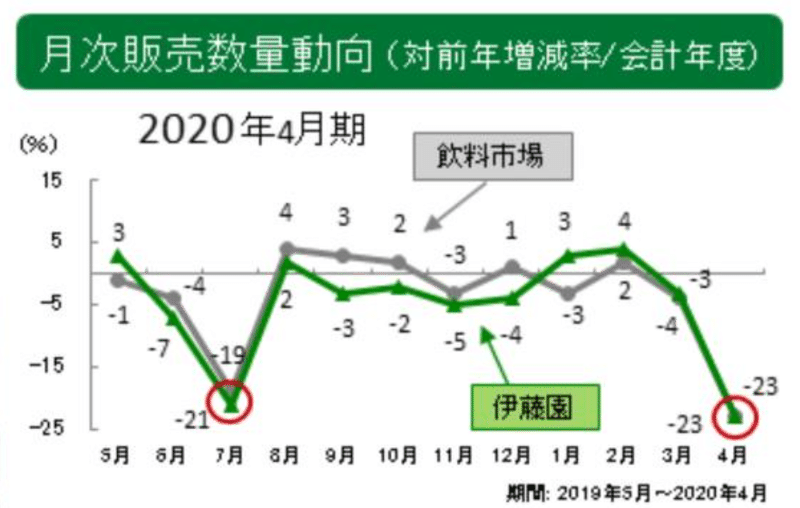

こちらは月次ベースでの飲料市場と伊藤園の販売数量(前年比)ですが、天候要因で2019年6月と7月が大きく落ち込んでいます。伊藤園は市場に対して売り負けていますが、緑茶飲料ではシェアを拡大している一方で、ミネラルウォーターとコーヒー飲料でシェアを落としているようです。

ちなみに、飲料市場では無糖飲料の比率がだんだんと高まっていて、2019年は49.9%でした(2018年は48.7%)。伊藤園は無糖飲料の比率が74%と高いのでこのトレンドは伊藤園にとって追い風となります。

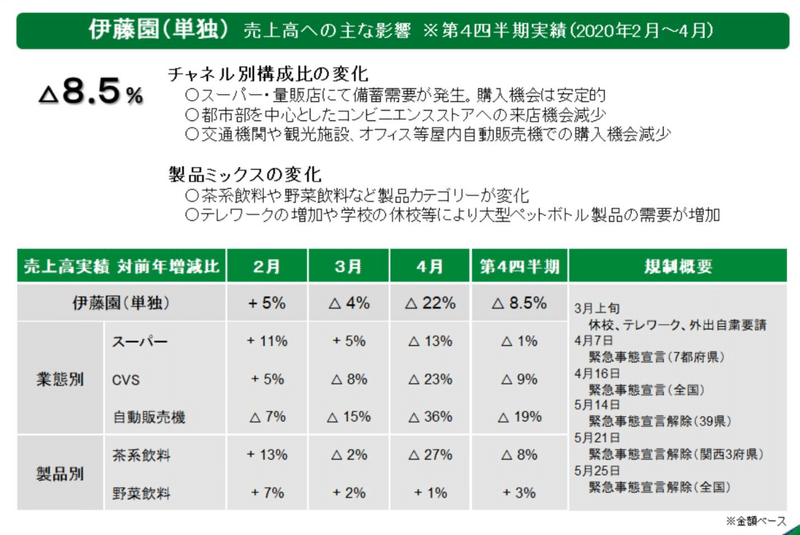

売上が苦戦する中、伊藤園は収益性改善の取り組みで3Qまでは増益を維持していました。しかし4Q(2-4月)はコロナウイルスの影響で大幅減益です。

飲料の需要って経済活動が自粛されてもそこまで影響ないかとも思いましたが(スーパーの売上とかすごい伸びてるので)、伊藤園の3月・4月の売上はかなり落ちていますね。4月はスーパーでの販売も10%以上落ちているのは意外でした。

国内飲料市場の未来

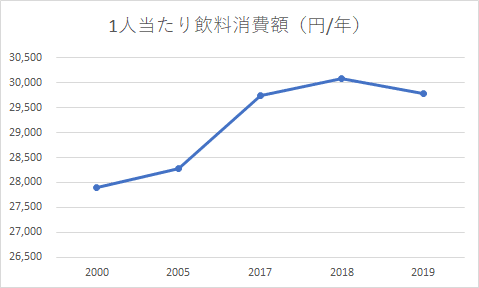

緩やかながらも拡大してきた国内の飲料市場ですが、今後の見通しはどうでしょうか?伊藤園が開示している国内飲料市場のデータと日本の人口データから、1人当たり飲料消費額を計算すると以下の通りです。

日本人はだいた年間3万円ぐらいのお金を飲料に使ってるんですね。月当たりに換算すると2,500円、1日当たりに換算すると82円。日本は人口が伸びないので飲料市場が伸びるとしたら1人当たり消費額を伸ばすしかありませんが、1日82円という金額は少ないようにも思えるし、平均だったらこんなもんなのかな、とも思える金額です。正直、成長余地があるのかどうかよく分からない。

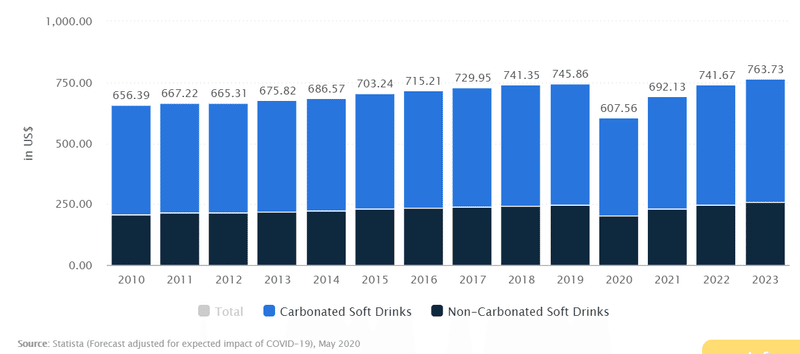

参考までにアメリカのデータはないか調べてみたら、アメリカの1人当たり飲料消費額は日本よりも全然大きかったです。こちらはStatistaのデータですが、アメリカでは1人当たり年間745ドルも飲料にお金が使われているみたいです。月62ドル、1日2ドルなので日本人の倍以上です。

出所:The average revenue per person in the Soft Drinks

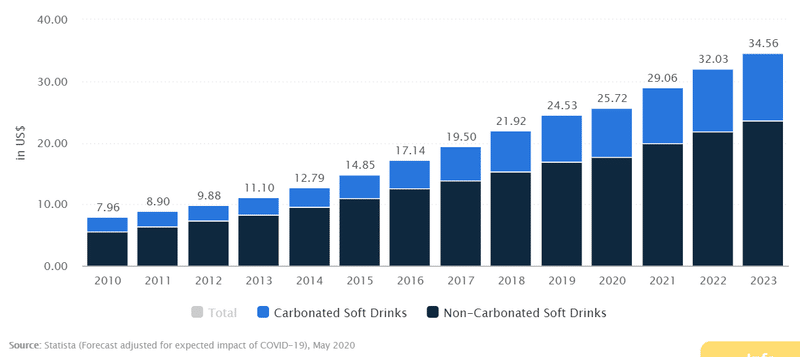

中国のデータもありました。中国人の1人当たり飲料消費額はびっくりするぐらい少ないです。年々伸びてはいますが、1人当たり年間24.5ドルしか飲料にお金が使われていません。

出所:The average revenue per person in the Soft Drinks

アメリカ、中国とデータがあったらこれは絶対日本もあるだろうと思って検索してみたら、やっぱりありました。でも、Statistaは無料でアクセスできる回数に制限があるんですかね?データはあるんですけど、グラフは見ることができませんでした。

ただ2020年の1人当たり飲料消費額は載っていて、日本人は年間408ドルを飲料に使っているようです。伊藤園のデータとはちょっと乖離がありますけど、それでもアメリカに比べると金額はだいぶ少ないですね。でも1人当たり年間402ドルだと1ドル110円換算でだいたい1日120円を飲料に使ってる計算になります。うーん、1日120円が高いのかどうかいまいち分からない。私はコーヒーをたくさん飲むので1日平均でも300~400円は使っている気がしますが、日本人全員の平均で120円(缶ジュース1杯分)となると、そこまで伸びる余地は大きくなさそうにも思えます。

とはいえ日本でも過去10年はすごく緩やかに1人当たり飲料消費額は増えているので、今後もそれが続くなら人口減と相殺して飲料市場は横ばい~微増という市場見通しになると思います。つまらない結論ですけど。

飲料メーカー各社の特色と伊藤園の未来

国内の飲料市場は大手5社で9割近くのシェアがあります。市場見通しも横ばいから良くて微増なので、各社は値下げでシェアを取りに行くより、それぞれが得意な市場で収益重視の戦略をとるのが合理的な選択です。そもそもそんなに利益率が高いビジネスでもなければ製造コストはそこまで大きな差はないと思うので、シェア獲得のための値下げ競争になったら消耗戦になって各社共倒れという暗い未来しか見えません。

以下のように、会社によって強みがある領域が違うので、それぞれブランド力がある領域で収益性重視の(価格競争をしない)戦略をとるんじゃないかと思います。

各社が強い領域

・アサヒ:炭酸飲料(三ツ矢サイダー)、乳性飲料(カルピス)

・キリン:紅茶(午後の紅茶)、緑茶(生茶)、コーヒー(FIRE)

・サントリー:ミネラルウォーター(サントリー天然水)、コーヒー(BOSS)、緑茶(伊右衛門)

・伊藤園:緑茶(お~いお茶)

・コカ・コーラ:炭酸飲料(コーラ)

緑茶市場は各社色々出していますが、伊藤園のお~いお茶は「販売実績2年連続世界一」としてギネス記録を持っています。伊藤園の飲料売上の6割以上は緑茶なので、緑茶関連銘柄と言えば伊藤園となります。

ここまで書いてすでに50分経過してしまいました。1時間以内に書き終えるためにはあと10分で結論を書かなくてはいけません。やばい。

飲料市場は横ばいから微増の見通し。各社はシェアを取りに行くのではなく、収益性重視の経営を行う。なので新しいブランドを作って他社が強い領域に進出していくよりも、既存ブランドの強化と収益性改善に経営資源が使われると思います(新ブランドはお金がかかるので)。

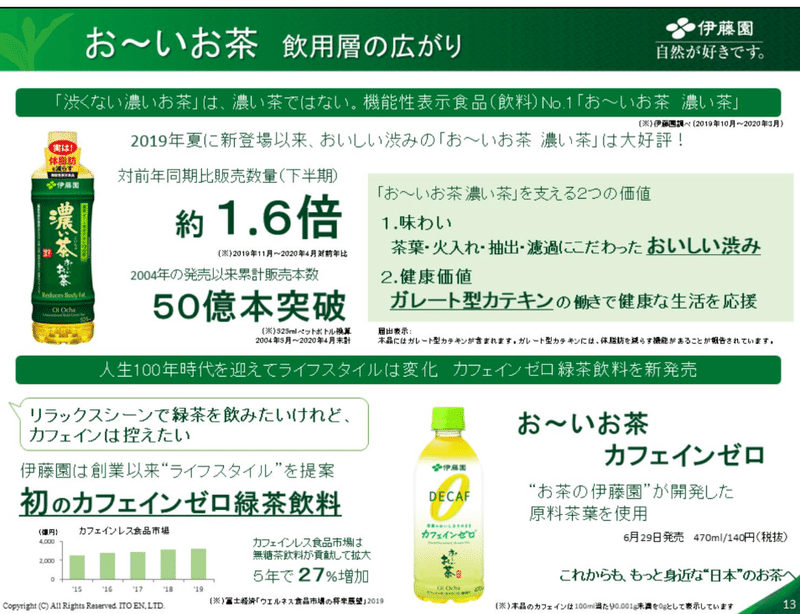

伊藤園の「お~いお茶濃い茶」とか良い例ですね。機能性表示食品としてかなり人気のようです。価格も普通のお~いお茶と比べてちょっと高めです。

他にも伊藤園はカフェインゼロのお茶も出しています。「お~いお茶」という強いブランドを軸にして、機能性表示食品やカフェインゼロといったちょっと付加価値を足した商品を導入することで、単価を上げていく戦略です。

伊藤園の利益率は他の飲料メーカーよりもちょっと低いです。市場は横ばいでも競争はあまり激しくなさそうなので、高付加価値な製品を継続的に出していければ利益率を上げる余地はありそうです。

この記事が気に入ったらサポートをしてみませんか?