デジカメ撤退を決めたオリンパスの未来

こんにちは、上原(@uehara_sato4)です。

6月24日、オリンパスがデジタルカメラの事業(以下、映像事業)の売却を発表しました。今回のnoteでは、オリンパスが映像事業からの撤退を決めるに至った経緯を簡単に説明しつつ、これからのオリンパスがどのような姿になるのかを考えてみたいと思います。

デジカメ撤退に至るまでの経緯

オリンパスは内視鏡(いわゆる胃カメラ)で70%以上の世界シェアを持つ医療機器の会社です。一般消費者から見ると「オリンパスと言えばデジタルカメラ」というイメージが強いと思いますが、利益の大半を医療機器が稼いでおり、映像事業は長年赤字に苦しんでいました。

しかし、オリンパスがカメラ事業に参入したのは1936年です。胃カメラを世界で初めて開発したのが1950年ですので、事業としては映像事業の方が歴史が古く、なかなか撤退するという経営判断をできずにいました。そもそも、デジカメ市場は年々縮小しているので、赤字の映像事業を買いたいという会社もなかなか見つからなかったんだと思います。

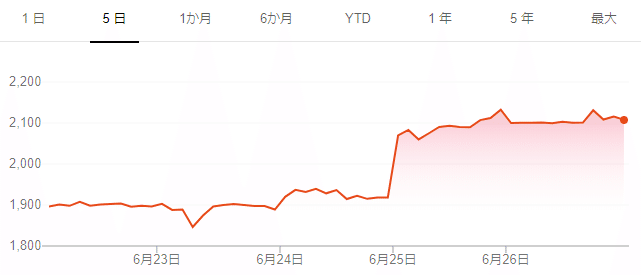

そんな背景がある中でデジカメからの撤退を発表したため、発表翌日の6月25日には株価が11%も上がりました。デジカメからの撤退は投資家から強く求められていたことがよく分かる株価の動きです。

映像事業の売却先は、投資ファンドの日本産業パートナーズ(JIP)です。JIPは旧みずほ系、現在は独立系のプライベートエクイティ・ファンド(PEファンド)です。

オリンパスの映像事業は分社化されてJIPに譲渡された後、JIPのもとで構造改革が行われます。リリースには「研究開発・製造体制を維持し、引き続き高品質かつ信頼性の高い製品を提供し続けます」とあるので、オリンパスユーザーは今後もオリンパスの製品を買うことはできそうです。

ちなみに、JIPはソニーからパソコン事業を譲渡されて、VAIO株式会社を立ち上げた実績を持っています。

デジカメ撤退後のオリンパスの業績はどう見える?

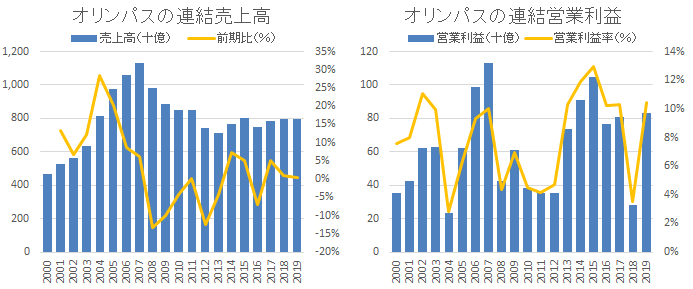

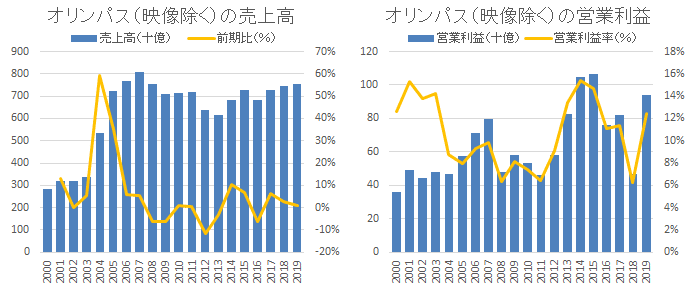

こちらは、オリンパスの連結業績の推移です。売上高は2007年度にピークを付けてからその後は低迷。営業利益はけっこう変動が激しいです(オリンパスの粉飾決算が発覚したのは2011年7月)。

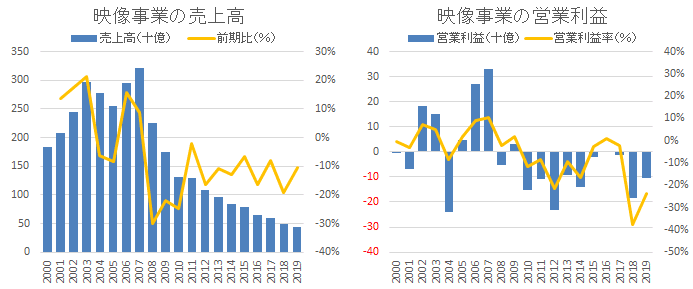

このうち、映像事業の売上と利益は以下の通りです。かつては売上高3,000億円、営業利益300億円もあった事業ですが、2019年度には売上高436億円、営業赤字▲104億円にまで低迷しています。売上の減り方がすさまじいですね。2008年度以降で営業黒字となったのは2009年度と2016年度の2回のみで、他はずっと赤字です。

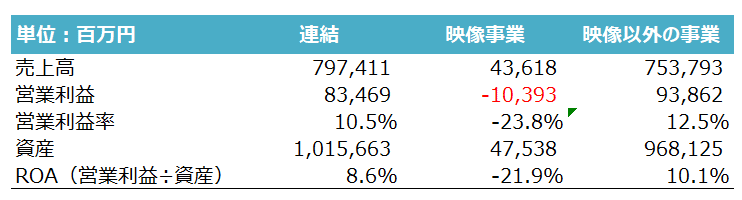

オリンパスの19年度の連結業績は売上高7,974億、営業利益835億(利益率10.5%)でした。ここから映像事業が取り除かれると、以下のように営業利益939億円、利益率12.5%に改善されます。映像事業はずっと赤字なのでおそらく撤退するのにけっこう費用がかかると思いますが、ROAも改善するのでバリュエーション(株価評価)にも少しはプラスに働くんじゃないでしょうか。

ですが、6月24日から25日にかけての株価変化は11.2%でした。映像事業の営業赤字がなくなることを想定して19年度の純利益を試算すると585億円となるので、実際の純利益517億円から13.3%改善する計算となります。なので、バリュエーション(実績ベースでのPER)はわずかに縮小しています。

今のところ株式市場では、映像事業の赤字がなくなる分だけを評価して、さらにオリンパスの評価(バリュエーション)が上がる要因としては今回のニュースを見ていないようです。

それにしても、株式市場ってすごいですよね。たぶんここで私がやったように映像事業がなくなることでEPSがどれぐらい改善するのかを計算して(13%の改善)、それがすぐに株価に織り込まれてちょうど利益改善ぐらいのところ(11%上昇)で売りと買いの需給が均衡しています。面白いですね。

オリンパスの足を引っ張るデジカメ以外の要因

映像事業がなくなることでオリンパスの業績は確かに改善するんですが、まだまだ課題は残っています。

下のグラフはオリンパスの連結業績から映像事業を引いた売上と営業利益の推移です。デジカメの赤字がなくなる分だけ業績はましになりますが、安定成長が見込める医療機器の市場で世界トップシェアを持つ企業としては、やや物足りない水準です。

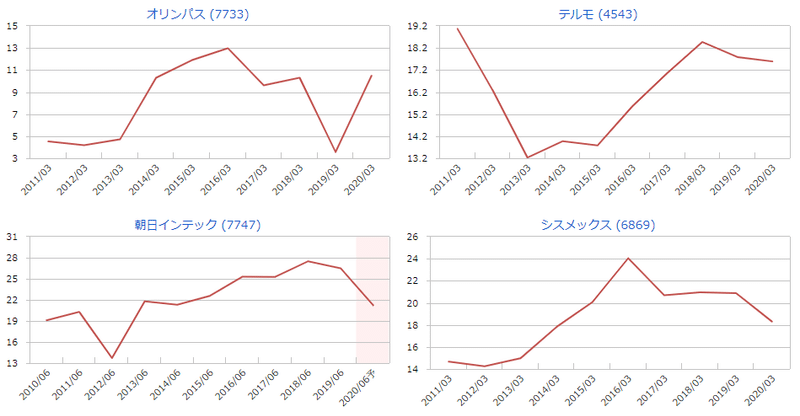

こちらは主な医療機器メーカーの営業利益率の推移ですが、テルモ17.6%、朝日インテック21.2%、シスメックス18.3%と比べると、オリンパスの12.5%という営業利益率はやや物足りません。

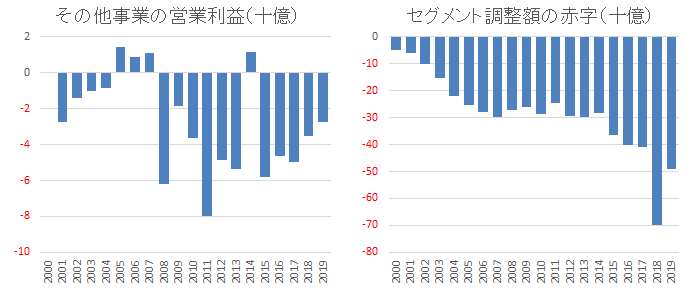

何がオリンパスの足を引っ張っているのかというと、以下のようにその他事業の赤字とセグメント間の調整額の赤字です。

その他事業では「生体材料」といって、セラミック人工骨やコラーゲンのような再生医療に関する製品を扱っているようです。新規事業として育成しているようですが、まだ芽が出ていません。とはいえ赤字額は▲27億円なので、そこまで大きな金額ではありません。

それよりも問題なのはセグメント間の調整額の赤字が年々増えていることですね。2018年度は訴訟和解金などの一過性費用がたくさん出たので異常値ですが、それを除いても赤字額が年々増加しています。この調整額には、どのセグメントにも所属しない一般管理費や基礎研究費が含まれているようです。

調整額の赤字については内訳の開示がないため詳細はよく分かりません。ですが、連結の営業利益835億円に対して調整額の赤字が▲490億円というのはさすがに大きすぎます。

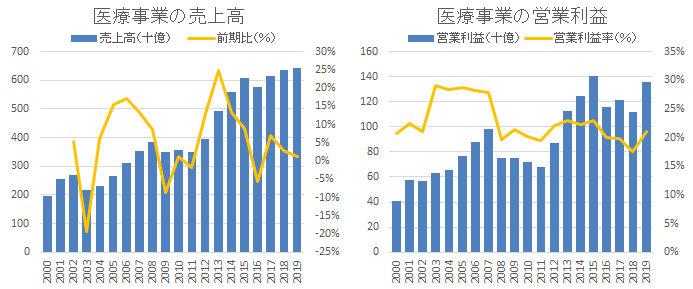

医療機器のセグメントだけで見るとオリンパスの営業利益率は20%以上あって、他の医療機器メーカーと比べても遜色ありません。さすがは世界シェア70%のトップ企業です。

ですが、医療機器の利益率も昔に比べると低くなっていて、しかも調整額の赤字がかなり大きくなっているのを見ると、もしかしたらこの医療事業のセグメント業績以上にオリンパスの稼ぐ力は落ちているのかもしれません。

これからのオリンパス

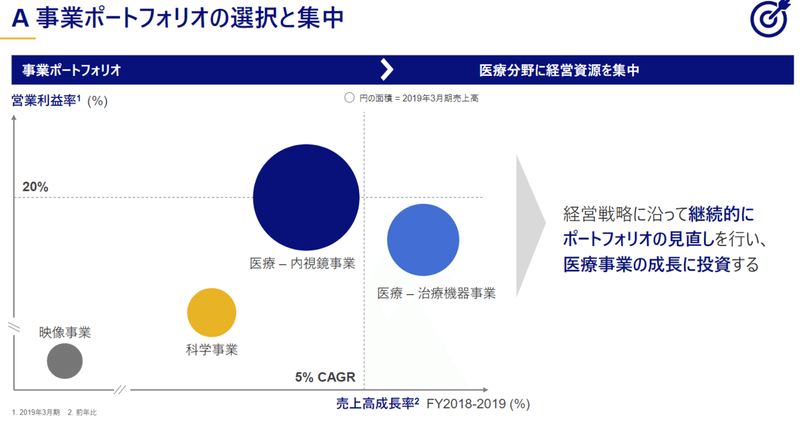

医療機器事業だけで見ると、長期の売上成長率は年率5%程度とかなり安定して伸びています。映像事業とその他事業の赤字、年々拡大する調整額の赤字が課題としてある中で、映像事業からの撤退は決まりました。残る課題は新規事業の利益貢献と、調整額の中の固定費の改善です。

オリンパスは2022年度までに営業利益率20%以上を目指していて、そのために医療分野への経営資源の集中や、全社横断的な業務効率の改善に取り組んでいます。医療機器の安定成長と高い収益性の維持はこれからも普通に実現可能だと思いますが、増え続けてきた固定費の改善は実現見通しが不透明です。そもそも調整額のコストの内訳すらよく分からない状況なので、ここはあまり楽観的に見ない方が無難な気もします。

オリンパス業績の超楽観シナリオ

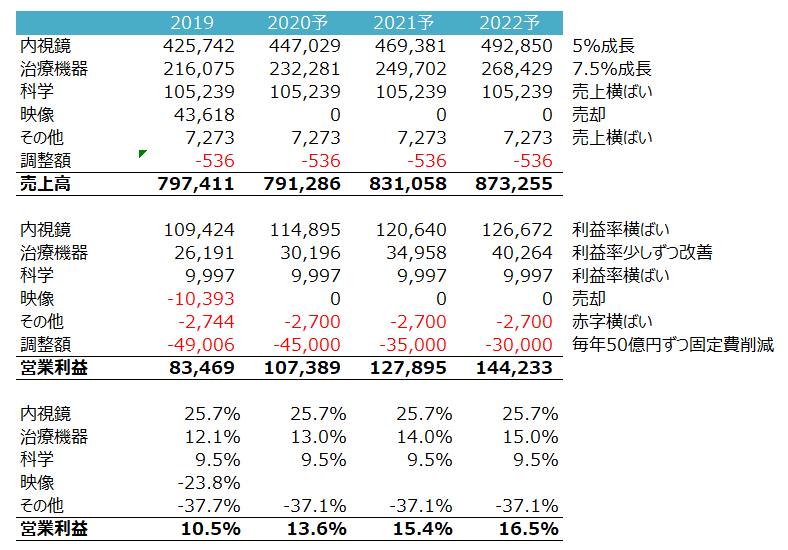

ものすごく楽観的にオリンパスの業績予想を作るとこんな感じでしょうか(単位は百万円)。

業績予想の前提条件は以下の通りです。

売上高:内視鏡が5%成長、治療機器が7.5%成長、その他は売上横ばい。

営業利益率:内視鏡と科学は横ばい。治療機器は少しずつ改善。調整額の固定費が毎年50億ずつ改善。

コロナの影響とか考慮していないので超適当な予想ですけど、かなり楽観的に考えても会社の目指す「2022年度に営業利益率20%」にはまったく届かないですね。。。どういうコスト削減を織り込んだら営業利益率20%を達成できるのか誰か教えてほしいです。。。

ちなみに私の予想(2022年度に営業利益1,442億)から超ざっくりとその他の損益と税金を引くと、純利益は1,000億弱になると思います。6月26日のオリンパスの終値が2,108円で時価総額が2.74兆円なので、PERは27倍強ですね。けっこう楽観的な予想を作ったつもりですけどそれでもPER 27倍と捉えるか、オリンパスの財務目標(営業利益率20%)が実現されるのであれば今の株価はかなり割安と捉えるか、どちらのスタンスをとるかで投資判断が変わってきそうです。

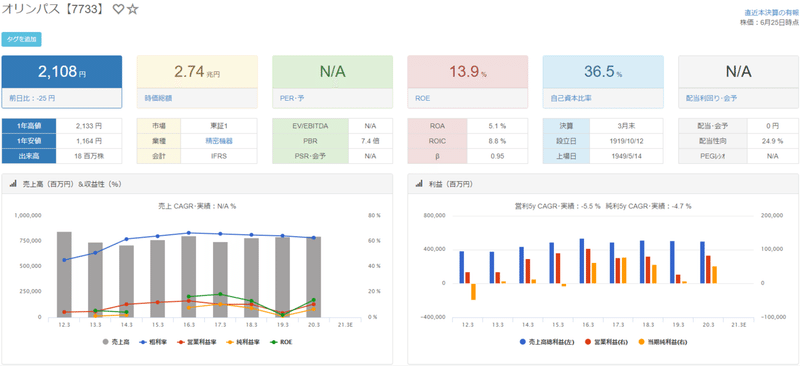

最後に参考までに、バフェットコードのオリンパスの業績・バリュエーションの概要貼っておきます。

この記事が気に入ったらサポートをしてみませんか?