低迷するサンリオの業績と新社長への期待

こんにちは、上原(@uehara_sato4)です。

今日から、気になった企業の決算や適時開示の内容をメモ代わりにnoteに書いていきます(不定期)。気になったことの殴り書きですので、チラシの裏程度の感覚で読んでもらえればと思います。

今回は大幅減益と社長の若返り(92歳から31歳へ)を発表したサンリオについて調べてみました。

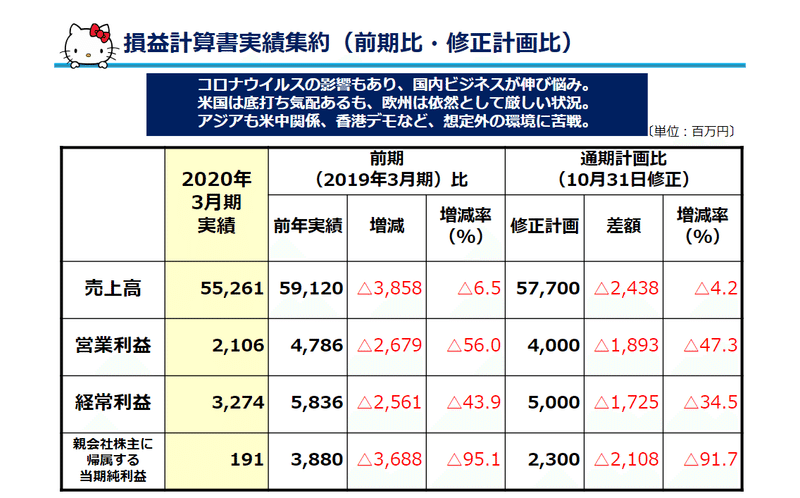

サンリオの20年3月期は前年比▲56%の大幅減益

こちらはサンリオの19年度業績の概要です。売上高は6.5%減、営業利益は56%減とかなり悪い決算でした。会社計画に対しても下振れ幅が大きいです。

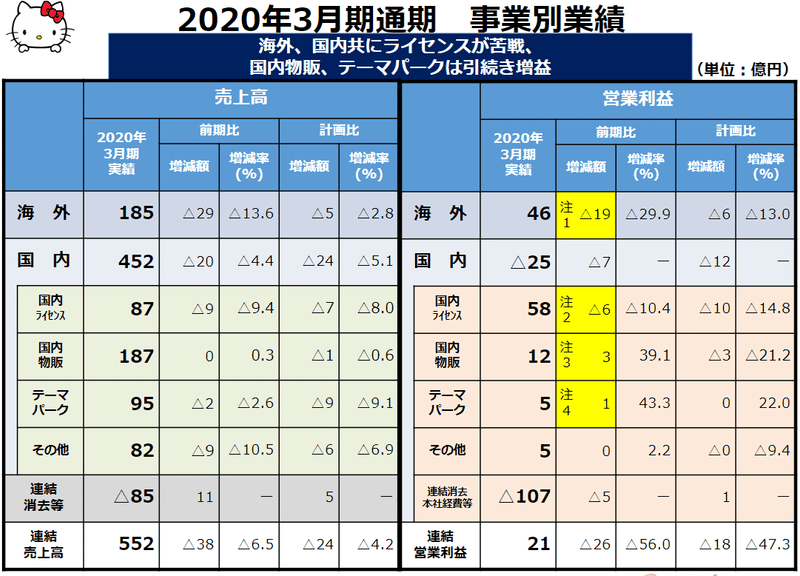

こちらはセグメント別の業績ですが、国内外(特に海外)でのライセンスの減益が大きいですね。テーマパーク(サンリオピューロランドとハーモニーランド)は入場者数は減っているものの、単価アップと販管費削減でぎりぎり増益を保っています。オリエンタルランドですら19年度は減益だったので、ぎりぎり増益を保ったサンリオのテーマパークの業績は良かったと言えると思います。

ライセンス事業は利益率がかなり高い(営業利益率は国内ライセンスが67%、海外事業が25%)とかなり高いので、減収分の大半が減益につながっています。単純計算すると65%ぐらいの限界利益率がありそうです。

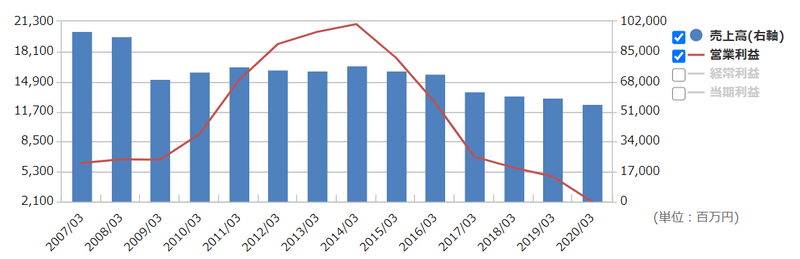

サンリオの長期業績と株価の低迷

ちなみにサンリオの業績悪化は今に始まったことではないみたいです。こちらは長期の売上と利益の推移。

TOPIXに対する相対株価は2014年から低迷中。

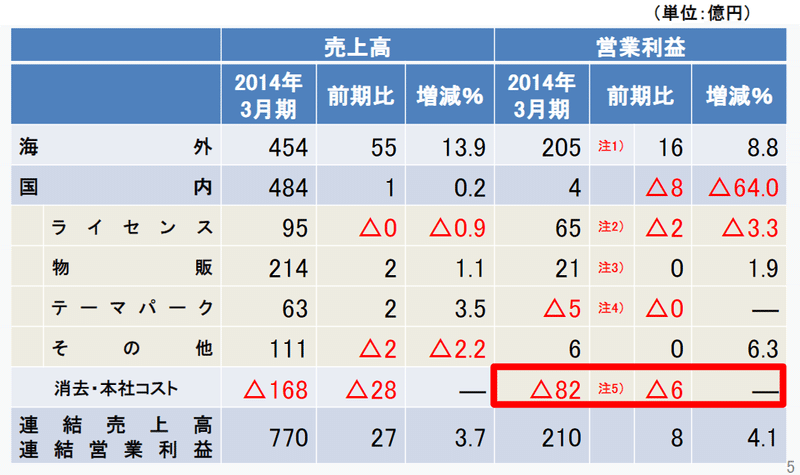

業績好調だった14年3月期と今では何が違うのか比較してみようと思い、当時のセグメント別業績を見てみました。先ほどの20年3月期の業績と見比べると、テーマパーク事業が赤字から脱却したものの、海外ライセンスの営業利益が14年3月期205億→20年3月期46億と大きく悪化していますね。国内ライセンスの営業利益も65億から58億に悪化しています。

サンリオの業績低迷についてはこちらの記事に詳しく書かれていました。

サンリオ、危機と迷走…創業者の孫31歳で社長昇格、取締役の母親が補佐する“閉じた経営”

要約するとこんな感じです。

・2002年10月にサンリオ創業者の長男である邦彦氏が副社長に就任→北米で物品販売からライセンス収入に依拠するビジネスモデルに大転換して業績が伸長

・2013年11月に邦彦氏が急逝

・2014年5月に決算説明会で創業者の信太朗氏が「販売を重視し、ライセンスビジネスでない方向に軸足を置く」とビジネスモデルの転換を発表

この物販モデルへの転換が失敗し、今のサンリオの業績悪化を招いているようです。

サンリオの社長交代と今後の展望

そして今回、現在92歳である創業社長の信太朗氏から孫の朋邦氏(31歳)へと社長が交代します。朋邦氏は2011年3月に慶応大学を卒業後、2014年1月にサンリオに入社しているので、邦彦氏の急逝を受けて後継者候補としてサンリオに入社したことが読み取れます。

サンリオは今期が中期経営計画の最終年度です。今年は来年からの新中計策定に向けて動く年なので、新社長が新しい経営計画を主導するために今のタイミングでの社長交代なんだと思います。

今の中期経営計画では「マーケティング強化」「アニメ・ゲーム事業の確立」「物販事業の再構築」「中国への注力」「欧米の立て直し」を重点町域としてきました。

新社長の朋邦氏は入社以降、ライセンス事業やマーケティングに携わってきたようです。記者会見では「良いものは残しながら、外部の風も入れて社内文化を変えていきたい」とのコメントもされているようなので、今後のサンリオの変化に期待です。

その他気になったことのメモ書き

その他、サンリオについて気になったことのメモ書きです。

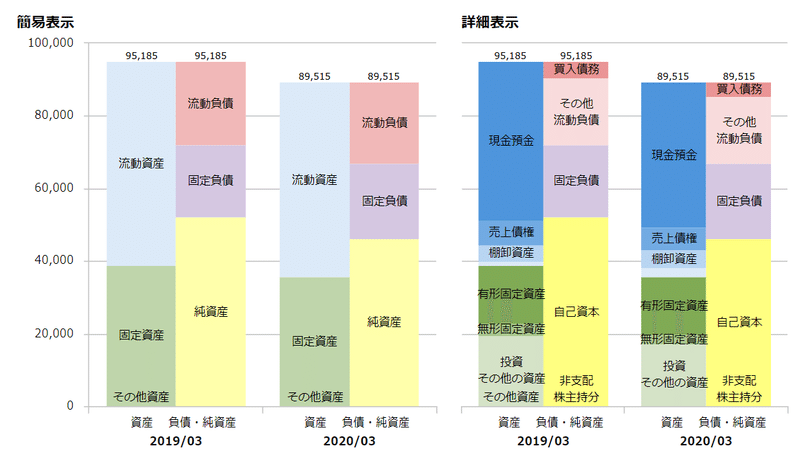

財務体質は健全。現金すごい貯めこんでます。有形固定資産はサンリオピューロランドの土地と建物が大きいですが、他に物流センターや大分のハーモニーランドなども含まれています。

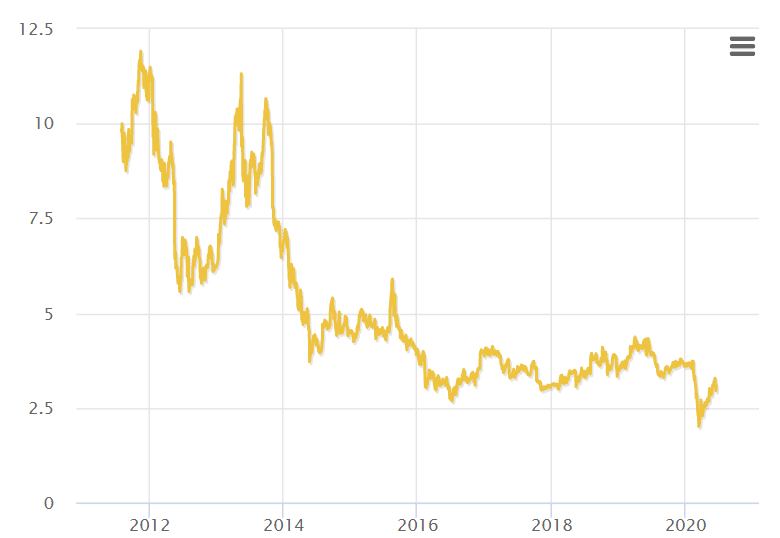

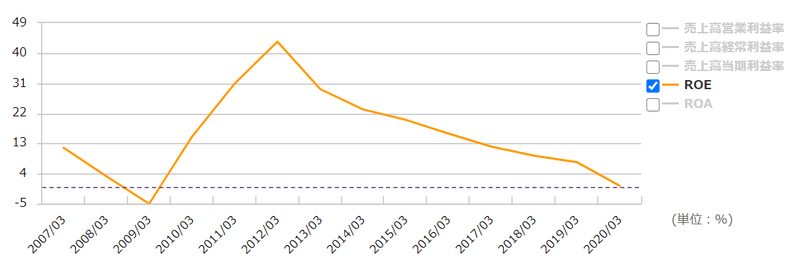

PBRの推移。2013年ごろに比べると低いとはいえ、今でも3倍ぐらいあります。ROEが30%前後(ピークは12年3月期の43%)あった2013年頃なら高いPBRにも納得ですが、今のROEの実力値はせいぜい7-8%だと思うので、PBR 3倍というのはけっこう高いですね(20年3月期は特損25億の計上でROEが押し下げられている)。

こちらがROEの推移。

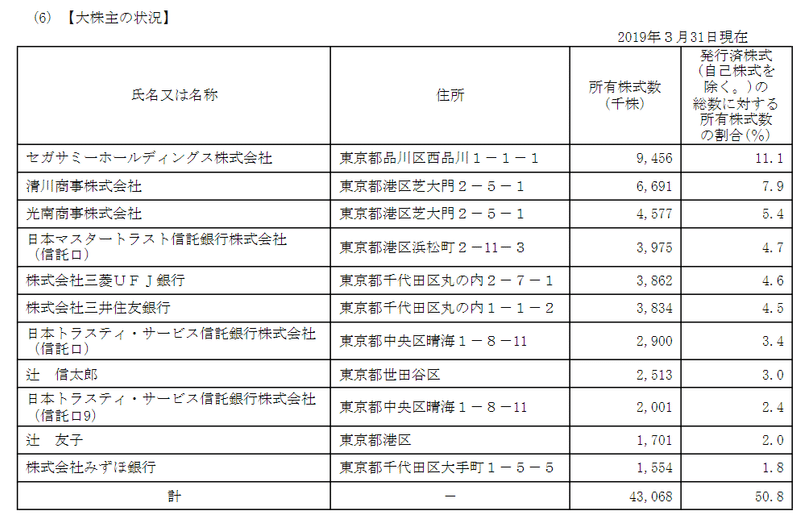

そしてサンリオの大株主はこちら。セガサミーが筆頭株主なんですね。清川商事と光南商事というのは社員の持株管理会社のようです。創業家の持ち分は意外と低いですね。

この記事が気に入ったらサポートをしてみませんか?