最近の決算動向から考える今後の相場観

こんにちは、上原(@uehara_sato4)です。

今回のnoteでは個別企業の分析ではなく、最近発表された決算と株価の反応を見ながら、今後の相場の物色動向を考えてみようと思います。

中古車ディーラーのネクステージ、食品スーパーのベルク、障がい者雇用支援のエスプールの3社の決算を取り上げています。

大幅減益でも買われたネクステージ(3186)

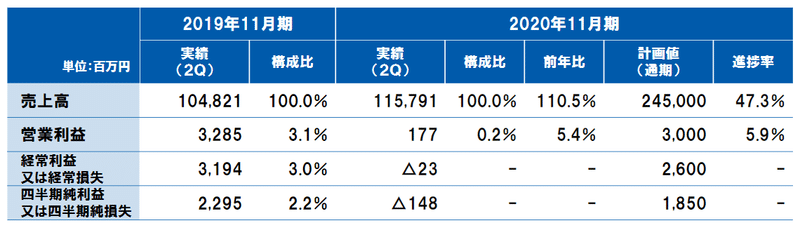

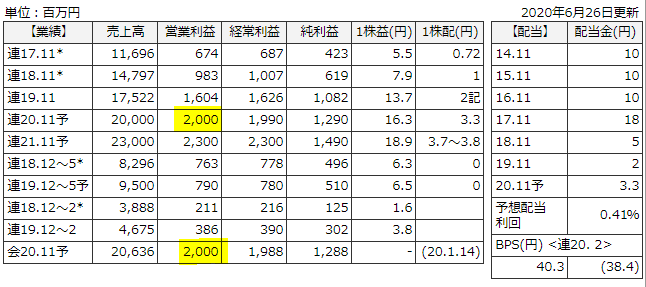

まずは3日(金)に決算を発表したネクステージ(3186)です。ネクステージは名古屋基盤の中古車・外車ディーラーです。

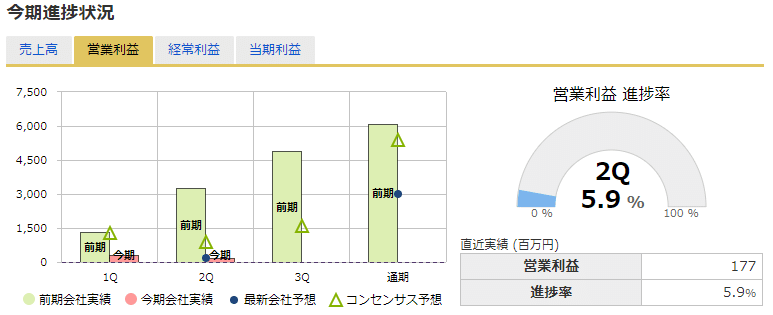

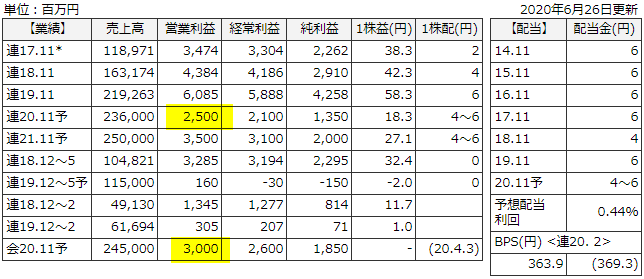

11月決算なので今回は上期決算の発表でしたが、営業利益は前年比▲95%減の177百万円となりました。新店の出店により売上高は増加したものの、コロナによる客足減少で既存店は減収となっています。新店出店のためのコスト増で大幅減益という形です。

期待値との比較をすると、会社計画の営業利益は160百万円だったので、ほぼ計画通りの着地です。しかしコンセンサスは9億円だったようで、コンセンサスに対しては下振れとなりました。コンセンサスは通期でも会社計画30億に対して大幅上振れの54億を見込んでるみたいですね。でもこれ予想変えてないだけかな。。。??

四季報予想を見てみると、こちらでは25億円と予想されていました。

上期は大幅減益だけどほぼ会社計画並み、通期は会社予想が据え置きで四季報予想を上振れという決算で、株価は6日に19%高となりました。

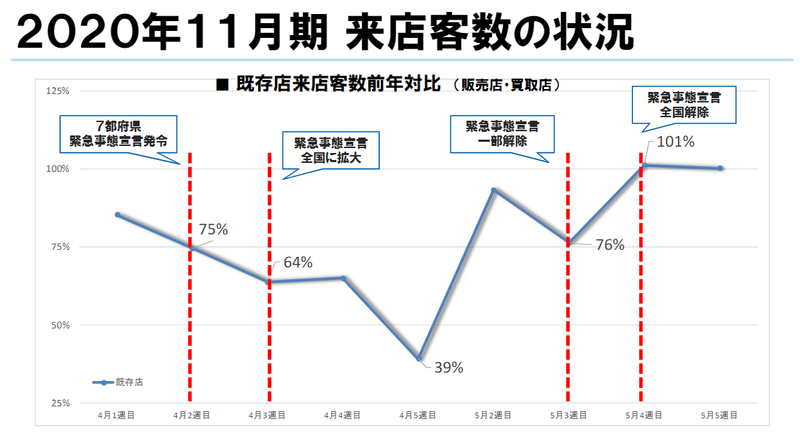

ちなみに、緊急事態宣言が解除されて既存店の来店客数はほぼ前年並みにまで戻ってきているようですね。こちらも安心材料です。

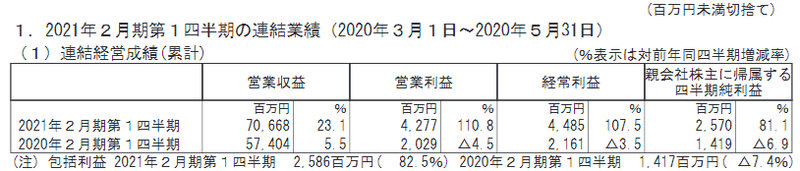

好決算でも売られた食品スーパーのベルク(9974)

続いては、関東で100店舗以上の食品スーパーを運営しているベルク(9974)です。6日(月)に2021年2月期1Q決算が発表されましたが、巣ごもり消費の恩恵で23%増収、111%増益のという好調な決算でした。

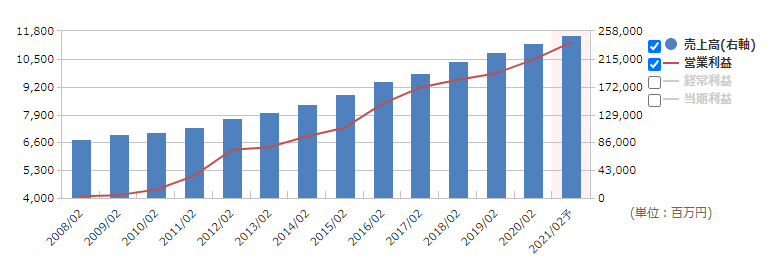

ベルクは徹底した標準化による高い生産性を武器に、関東圏内で店舗を拡大している成長企業です。

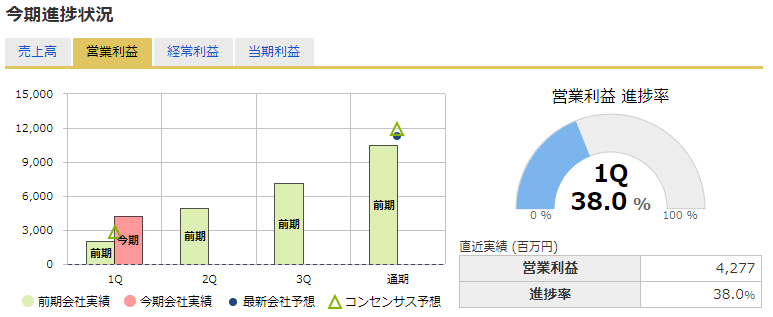

2021年2月期も通期で6%増収、8%増益が計画されていますが、1Qの進捗率は38%でコンセンサスも上振れそうな勢いです。

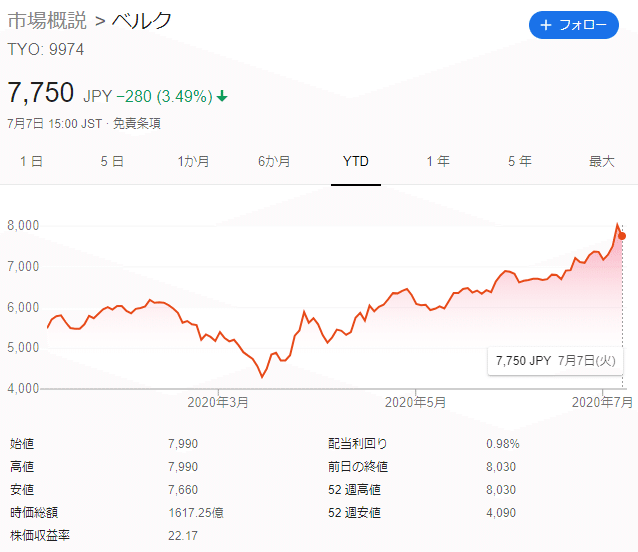

ですが1Q時点では会社予想の修正もなく、株価は逆に3.5%も売られる形となりました。

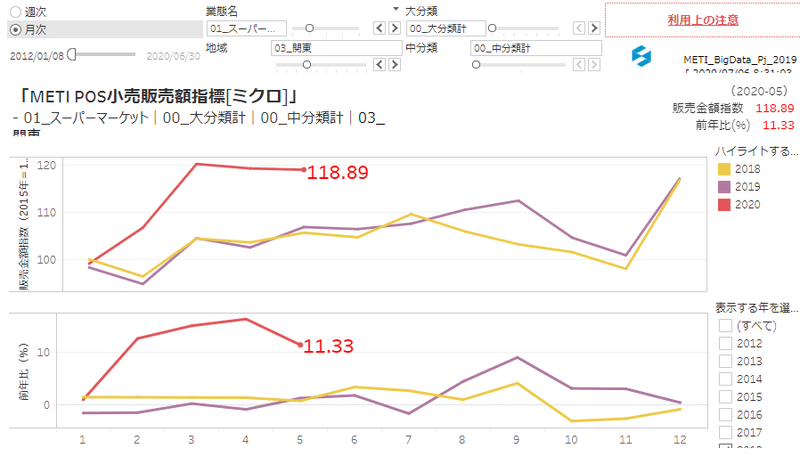

3-5月決算では23%増収と絶好調でしたが、経産省のPOSデータを見る限りだと6月も関東圏のスーパーの売上は好調が維持されているようです。さすがに今の売上高は特需的に盛り上がっているとは思いますが、上期決算では通期予想の上方修正が期待できそうです。

とはいえバリュエーションがかなり高くなってきているので、1Q決算で上方修正がなかったのを見ていったんは株価も調整したという形です。

30%増益でも売られた人材派遣のエスプール(2471)

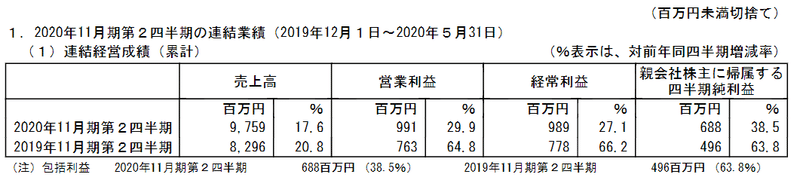

3日(金)に2020年11月期2Q決算を発表したエスプールですが、こちらも18%増収、30%増益と好調でした。エスプールは障がい者雇用支援やコールセンターなどの人材派遣サービスをやっている会社です。

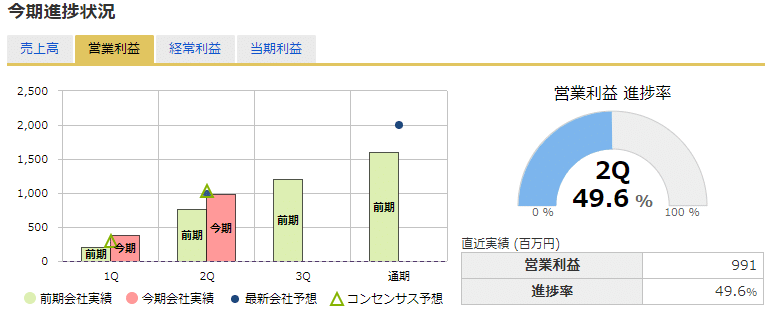

期待値との比較ですが、上期決算はほぼ会社計画並みで着地。通期のコンセンサスはありませんが、四季報予想は会社計画と同等の20億円です。そして上期決算では通期予想が据え置かれましたが、営業利益の進捗率もほぼ50%なので、予想据え置きも納得です。

ですが、株価は3日に決算発表されてから2日連続で下げています。2日間で合計9%の下げ。

エスプールもPER 43.5倍、PBR 15.75倍とかなり割高な企業だったので、(想定通りの)好調な決算を見て、いったんは利確が入っているのでしょうか。

まとめ

6月決算の発表はまだこれからですしサンプルが少ないので何とも言えませんが、今のところは

・大幅減益でも買われたネクステージ

・大幅増益でも売られたベルク、エスプール

という構図になっています。特にベルクは上期決算以降に上方修正が期待できそうな決算であるにもかかわらず、株価は売られました。

この数か月はモメンタム優位な相場となっていましたが、これから決算発表が本格化していく中で、悪材料出尽くしの買いと利益確定の売りが出て、相場の物色動向はリバーサル優位になるんじゃないかと予想します。

この記事が気に入ったらサポートをしてみませんか?