新NISAとは!? さわかみ投信がNISAを徹底解説!

2024年、遂に新NISA制度が始まりました!

2014年1月のNISA制度開始から10年が経過した節目のタイミングで、複数の制度変更がありました。

ここでは制度変更の詳細と、NISA制度を活用した投資術について記していきます!

そもそも、NISAとは!?

“NISA”という単語は、テレビやSNSなどで見たことがあると思います。

「NISAという名前の金融商品である」など、誤解されている方もいらっしゃるかもしれませんので、今一度おさらいします。

NISA(ニーサ・Nippon Individual Savings Account)は、株式や投資信託などの金融商品に投資する際の税制優遇を提供する制度です。

通常、これらの金融商品から得られる利益や配当には約20%の税金がかかりますが、NISA口座内での取引では、毎年一定の範囲(限度額)内で購入した金融商品から得られる利益が非課税となります。

主なポイントは以下の通り。

①非課税:

NISA口座を開設し、その口座での投資による利益や配当が非課税になる。

②非課税保有限度額(総枠):

2024年からのNISAでは、年間投資額最大360万円まで総枠が適用される。

※一人あたり保有限度額は、最大1800万円まで(5年間分)

➂無期限:

NISA口座での保有期間が無期限となる

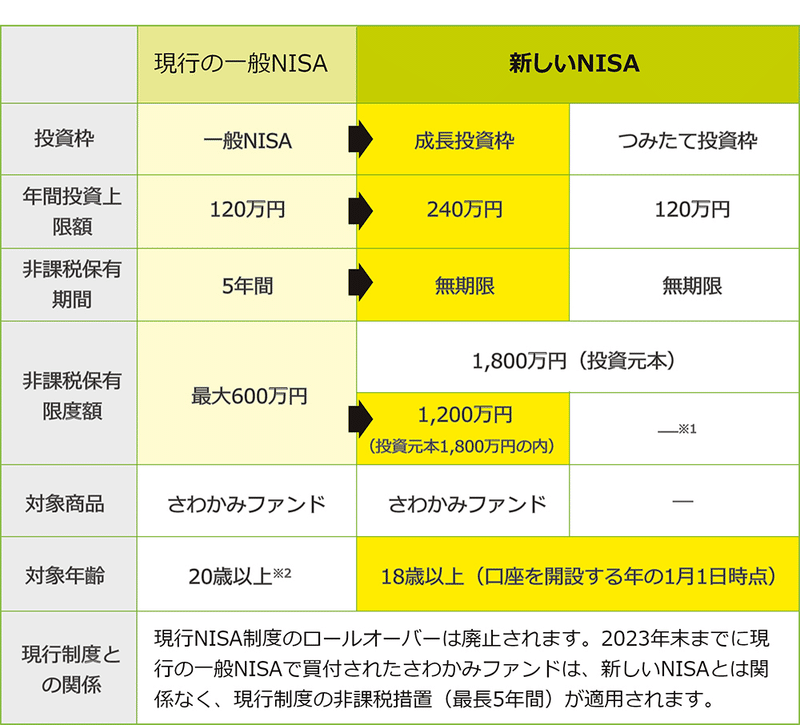

新NISA、制度の変更点について

2014年から始まった一般NISA、2018年からのつみたてNISAと異なる点で、最たるものは「非課税期間の無期限化」です。

下図の通り、これまで非課税期間(=売却時に税金がかからない期間)は一般NISAで5年、つみたてNISAで20年と限定されていましたが、この期間が撤廃され恒久化されます。

課税口座(特定口座など、売却時税金のかかる口座)で長期運用を行うと、

大きく膨れ上がった資産に対し20.315%の税金がかかり、資産形成よりも、差し引かれた税金の額が印象的…なんて事例も。

新NISAであればこのような悩みは生じないため、長期運用に適しているといえるでしょう!

他にも年間の投資上限額の拡大、非課税保有限度額内(非課税で保有できる金額の限度額:1,800万円(成長投資枠は1,200万円))において枠の再利用が可能になるなど、細かなルール変更が実装されています。

つみたて投資枠はご利用できません。

※2 成年年齢の引き下げに伴い、2023年は18歳以上の方が対象です

(口座を開設する年の1月1日時点)。

出典:さわかみ投信株式会社 NISA制度の変更に関するお知らせ

新NISAと相性のよい金融商品は?注目すべき3つのポイント

ここまで新NISA制度の概要について、変更点を交えながら解説しました。

冒頭にも記載をしましたが、NISAとは制度であり、NISA制度を使ってどの金融商品を購入するかが重要となります。

新NISA制度で購入すべき金融商品ですが、次の3点がポイントとして挙げられます。

NISAを使おうにも、商品選びで苦心している方は是非参考にしてみてはいかがでしょうか。

新NISA制度で選ぶべき商品のポイント

① 積み立てができるか

② 長期の運用実績があるか

③ 投資のpolicy(理念)・philosophy(哲学)が理解できるか

① 積み立てができるか

ボラティリティ(価格変動の度合い)の高い商品をスポットで購入することは、価格変動リスクを負うことになります。ファンドの積み立てによる分散投資と長期投資の実践こそ、第一に推奨したいポイントです。

② 長期の運用実績

短期間での売買は上述ボラティリティにより、運よく利益を得ることもあれば、思わぬ損失を被ることもあります。

一方、投資期間が10年~20年、はたまたそれ以上に亘る長期投資ですと、一時的に価格が下がっても、長期的にみれば価格が上がることもあるため、自身で売買のタイミングを図り、損失リスクを抑えるというような運用の仕方をすることができます。

しかしながら、日本の投資信託の寿命は平均3年前後と言われ、そのほとんどが長期投資に適していると言えません。会社として長期投資を謳っているのみならず、10年、20年以上の運用実績のある会社・投資信託を選ぶことがポイントです。

③ Policy(理念)・philosophy(哲学)が理解できるか

選び方は至ってシンプル。

その投資信託を運用する会社の“理念”や“哲学”に共感・納得し、理解できるかどうかです。

よく投資信託の成績ランキングが雑誌やTVで報道されています。

例えば、投資期間1年の実績で作られたランキングがあるとします。その投資期間を過去5年に延ばして再作成してみると、その期間でのリターンが変動することはよくあるため、1位と最下位が逆転している…なんてことも。

理念・哲学に共感し、長期運用を行う中で、それらが“不変”であるかどうかも確認すべきポイントです。

新NISAで投資をするべき?

新NISA制度をきっかけに、「銀行預金の利率も低いし、運用益が非課税なら金融投資をしてみようかな」と考えている方も多いと思います。

では、制度変更で使いやすくなった新NISAを活用して、投資をした方が良いのでしょうか?

結論から申し上げると、現在NISAを活用していない場合には利用しても良いと思います。しかし、それ以上に投資商品の選定の方が重要だと思います。

NISAはあくまで制度であり、投資商品の値上がり益がなければNISAのメリットも享受できません。NISAが使えることで金融商品を選ぶのではなく、金融商品を選んでNISAが利用できれば使う、という感覚でしょうか。

新NISA制度に思うところ

先述の通り、新NISA制度は非課税期間が無期限化されるだけでなく、年間非課税保有限度額が拡充されるなど、良いこと尽くしの制度であるように思います。

一方で、実体経済と乖離した今の金融経済やそれら金融経済に連動する投資信託(通称:インデックス投信)、その不安定相場に便乗する個人投資家の多さに違和感を覚えます。

株価が上昇していることや有名な会社だから、人気の投資信託だから投資するのではなく、応援したい会社を見つけて愚直に応援し続けていくことで、長期的にはリターンとして戻ってくるのが投資の本質だと思うのです。

実体経済に沿った本格的な長期投資を官民連携で推進していくことこそが、新NISA制度を通じた「貯蓄から投資へ」の流れであり、また、実体経済、ひいては社会にとって真に必要とされる企業への投資を続けることで、30年以上停滞している日本経済へ大きなインパクトを与えることができると考えています。

まとめ

今回はNISAについてお伝えしました。

NISA=非課税、というメリットだけに焦点を当てていませんでしたか?

非課税なのは確かにメリットですが、何度もお伝えした通り、NISAは“制度”であり“金融商品”ではありません。

投資をする上で大切なのは、投資先の企業や商品の選択です。

制度に振り回されて、投資の本質を見失わないでください。

例えば私たちさわかみファンドでは、生活に不可欠なサービスを提供し、社会課題に取り組む企業に投資しています。

企業への投資や商品の消費は、最新技術や製品の発展に寄与し、企業の成長を促進します。

それによって私たちも将来に亘りリターンを得られるだけでなく、消費や投資でこれからの世の中、未来づくりに参加し、社会貢献にも繋がっているのです。

NISA活用の有無に関わらず、投資をする際は、

「投資先がどのような理念や哲学、そして想いを持っているのか」を意識してみると、投資を通じて素晴らしい世の中づくりができる、と私たちは信じています。

今後も、NISA制度の見直しや、新たな税制優遇が生まれるかもしれません。しかし、基本となる“投資の本質”を忘れずに、“非課税”という最大のメリットを大いに活用しながら、皆さまそれぞれに合った投資方法で資産形成をしていただき、多くの方に夢や目標をかなえていただきたいと思います。