『変動金利と固定金利、どっちが得?』を考える前に知っておきたい「最低限の知識」と「結論」

変動金利が得か?固定金利が得か?というよくある議論について、お話します。

今日は、基本知識。金利の基本知識なしに悩んでる人が結構多いので、まずは最低限の知識をゲットしようという話。

で、金利変動の仕組みを一通り勉強したら、それ以上悩むのはマジで意味ないから、これやっとけば?という話は、次回したいと思います。

変動金利の仕組み①:「金利が下がっているから、そろそろ上がるだろう」という考え方は間違っている

変動金利(実行金利:実際に適用される金利)は、「実行金利=基準金利ー銀行の優遇金利」で決まります。

最近、変動金利(実行金利)が低くなってきたなーと感じてると思いますが、下がっているのは、「基準金利が下がっているから」ではなく「銀行の優遇金利が大きくなっているから」です。

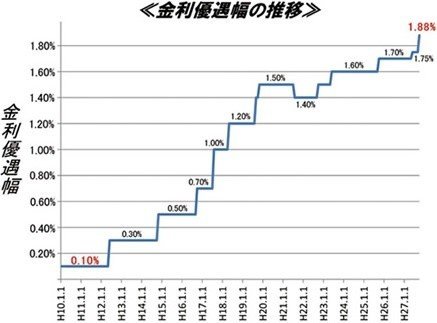

<銀行の優遇金利が大きくなっている>

(出典:FP住宅相談ネットワーク)

また、銀行のあなたの優遇金利は、ローン実行時に決まると変更になることはありません。つまり、「変動金利が最近下がってきたので、今後上がるだろう」という予想は、ちょっとずれていると言えるわけです。

ん?よくわからない?もう少し詳しく言いますね。

最近下がっているのは、銀行の優遇金利が大きくなったから。もし、あなたがローンを組んだ後に、銀行が優遇金利を小さくしても、あなたの金利には影響はないんだから、「(優遇金利が大きくなった事で)変動金利が下がってきたので、(優遇金利が小さくなる事で)そろそろ上がる」というのは、おかしいですよね。

変動金利の仕組み②:変動金利が上がるのはどんな時か

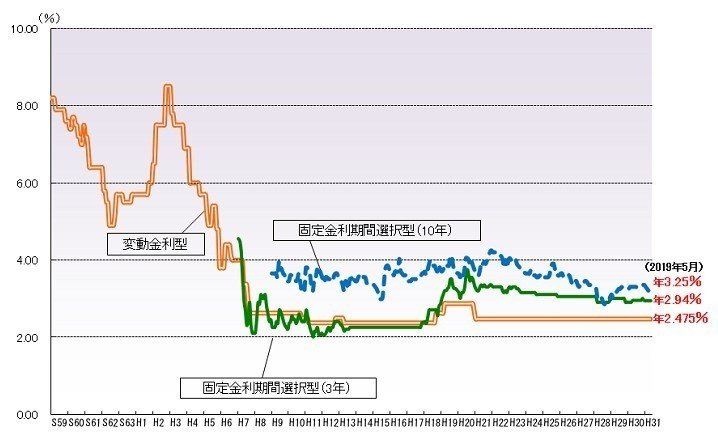

ローンを組んだ後にあなたの金利が上がるのは、基準金利が上がった時。で、その基準金利の推移ですが、過去25年間ほぼ変わっていません。これ意外じゃないですか?でも事実です。

<変動金利の基準金利は、バブル崩壊後ほとんど変わってない(2.475%前後)>

(出典:SUUMO)

基準金利は、短期プライムレートという政策金利に連動し、基本的には景気に連動していますが、今後どうなるか?は、当然誰にもわかりません。

この事実を理解した上で、変動金利が上がるかどうか?の答えは、人の数だえか有っていいですよね。だって未来のことだから。

「変動金利が下がっているから、これから上がるだろう」という予想は、ちょっと考え方がおかしいんだな、という事を理解したら、もうこれ以上考えるのは無駄です。答えがわかるのは、ドラえもんとドクくらいです。

固定金利の仕組み:固定金利はローン実行前の変動に注意が必要

固定金利は、その名の通り、ローンが実行された後は固定されますが、ローン審査を申し込んだ時の固定金利が、あなたの実行金利になるわけではないので、ローン審査申し込みから実行までの間、金利推移はしっかり見ておいた方が良いです。

ん?よくわからない?もう少し詳しく説明します。

変動金利でも固定金利でも、あなたの金利は、申し込んだ時の金利ではなく、ローン実行時(完成前)の金利で決まるルールがあります。

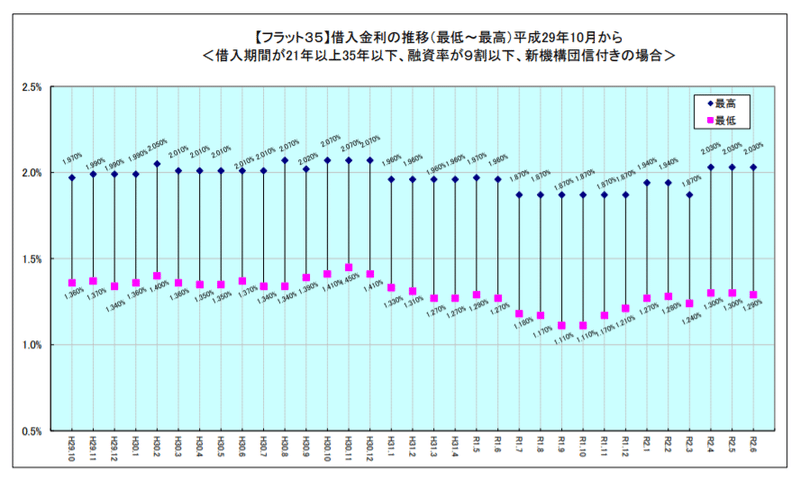

しかも、固定金利は、10年国債の利回りに連動して決まるため、毎月変動しています。ローン審査申し込み時より実行金利が上がったり下がったりすることが多いってことです。

<固定金利は毎月変動している>

(出典:フラット35)

なので、固定金利のローン実行を今月にするか?来月にするか?を、10年国債の利回りの推移を見ながら決めれば、少しでも金利を節約できるというわけです。

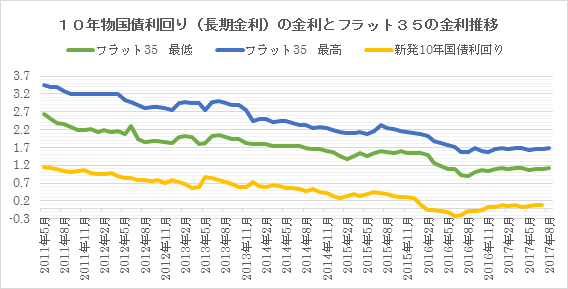

今月の国債利回りが上がっていれば、来月の固定金利も上がる可能性が高いし、今月の国債利回りが下がっていれば、来月の固定金利も下がる可能性が高いです。

<10年国債利回りと固定金利は連動している>

(出典:ARUHIマガジン)

ちなみに、変動金利は、ほとんど変化しない基準金利(政策金利)に連動してるって話はさっきした通りなので、「実行前の金利は、固定金利の方が変動しやすい」と言えるわけです。

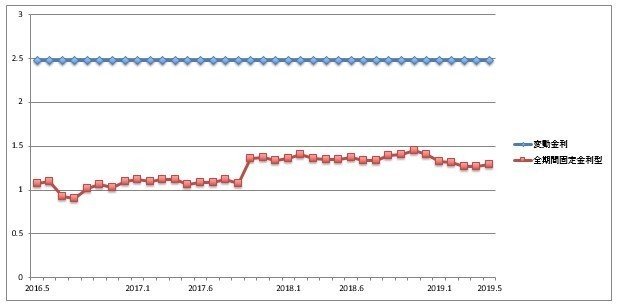

<固定金利の方は変動し、変動金利はほぼ固定されている>

(出典:SUUMO)

で、どっちがお得なの?の結論

誰にも分かりません。仕組みを理解したら、答えを出すのはあなただし、誰にも分らないことなんで、あんまり悩んでも仕方ないってことです。

で、悩んでる暇があったら、これやっとけば?という話は次回したいと思います。

この記事が気に入ったらサポートをしてみませんか?