アセットアロケーションとその具体例

アセットアロケーションとは?

アセット(Asset)は「資産」、アロケーション(Allocation)は「配分」。

アセットアロケーションとは

運用する資金を国内外の株や債券などにどのような割合で投資するのかを決めることをいいます。

資産は、大きく分けて「現預金」「国内株式」「国内債券」「外国株式」「外国債券」「不動産」「商品・金」など、同じような特性を持つ商品のグループに分けられます。

これらの具体的に商品を組み合わせたものをポートフォリオといいます。

自身で決めた、ベースとなるアセットアロケーションのことをポリシーアセットアロケーション(Policy Asset Allocation)と言います。

アセットの分類

現預金(ある意味債権)

国内株式

外国株式

国内債券

外国債券

不動産

金

その他の商品

例1:公的年金の積立金を運用するGPIFのアセットアロケーション

資産運用のハウツー本などでしばしば参考例として取り上げられるのが、年金積立金管理運用独立行政法人(GPIF)のアセットアロケーションです。

画像出典:フィデリティ証券

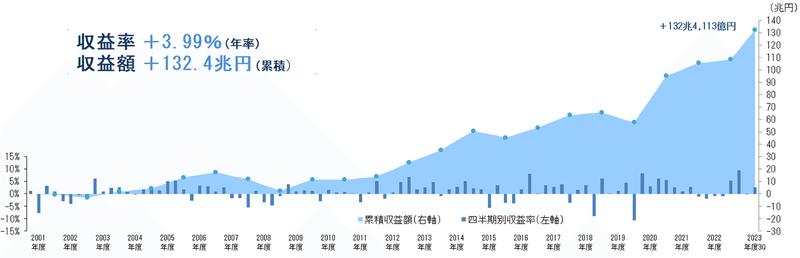

GPIFの運用状況

2022年

+1.50%(年率)/市場運用開始(2001年度)以降:+3.59%(年率)

2021年

+5.42%(年率)/市場運用開始(2001年度)以降:+3.69%(年率)

画像出典:年金積立金管理運用独立行政法人(GPIF)

GPIFは将来の現役世代のために公的年金の積立金を運用しています。長期にわたり安定したリターンを得るために、リスクを取りすぎないようさまざまな資産に分散投資しています。

例2:60/40ポートフォリオ

アセット・アロケーションの例として「60/40ポートフォリオ」があります。

運用資産の60%を株式、40%を債権に投資する伝統的な資産配分で、一般に株式と債券は逆方向の値動きをしやすいとの特徴から、運用リスクを減らすうえで有効といわれています。

運用資産

60%:株式

40%:債券

「60/40ポートフォリオ」の過去のパフォーマンスを米国株式と米国債券で構成される「60/40ポートフォリオ」でみてみましょう。

米国株式のパフォーマンスは配当込みの指数である「S&P500指数(トータルリターン)」、米国債券のパフォーマンスは「ブルームバーグ米国総合債券インデックス」を基に計測します。ここ10年間(2012年11月末~22年11月末)の米国株式と米国債券、そして「60/40ポートフォリオ」の推移は次の通りとなりました。

2012年11月末を100とした場合、22年11月末時点で

米国株式:349.7(約3.5倍)

米国債券:111.4(約1.1倍)

60/40ポートフォリオ:254.4(約2.5倍)

しかし、おなじ10年間で米国株は、下表の通り4回の急落に見舞われたという事実も念頭に置く必要があります。

具体的には、(1)15年の中国経済減速(15年7月末→15年9月末)、(2)18年の米中対立激化(18年9月末→18年12月末)、(3)コロナショック(19年12月末→20年3月末)、(4)22年の米金融引き締め(21年12月末→22年9月末)で急落局面がありました。それぞれの局面において米国株式、米国債券、「60/40ポートフォリオ」の動きは上表の通りで、「60/40ポートフォリオ」では米国株のみを保有していた場合に比べて下げ幅を抑制することができました。

これは、景気の先行きに対して不安が広がると、債券が買われて債券価格が上昇(金利が低下)する傾向があるためです。

Q. 債権が買われるとどうして金利が下がるのか?

(1)~(3)の局面では、米国株式が下落する一方で米国債券の価格は上昇しました。

(4)では、米連邦準備理事会(FRB)がインフレ抑制のために政策金利を引き上げる中、金融市場では金利が上昇して債券価格が下落しました。

Q. なぜ金利が上昇すると債権の価格は下落するのか?

それでも、米国債券は14.6%下落と米国株式(23.9%下落)に比べて下げ幅が小さかったことから、「60/40ポートフォリオ」は米国株式を上回る結果となりました。

米国株式は、この10年間の推移から読み取れる通り中長期のリターンが相対的に大きいですが、急落局面における下落幅も相対的に大きいことが分かります。

投資においては、リターンだけでなく「リスク」を考えることも重要です。

リスクはリターンの振れ幅の大きさを示し、「リスクが大きい」とは、大きなリターンを得られる可能性がある半面、大きな損失が出るおそれがあることを意味します。

一般的に、株式は債券に比べてリスクが大きいとされる資産です。

また60/40ポートフォリオの株式と債券の比率を変えると、ポートフォリオのリターンとリスクも変化します。例えば、株式と債券の比率を30%~70%の間で10%刻みで変化させていくと、ポートフォリオのリターンとリスクは次のように変化します。

Q. リターンとリスクの計算を自分でするには?

このように株式の比率を高めていくと、ポートフォリオのリターンは大きくなるものの、リスクも大きくなることが分かります。

「60/40ポートフォリオ」はリスクを分散するために有効とされるアセット・アロケーションの例ですが、比率を調整することで「高いリスクをとって高いリターンをねらうポートフォリオ」「リターンは低くなるがリスクをより低く抑えるポートフォリオ」を作ることができます。まず、目標リターンや許容できるリスクの度合いを考えてアセット・アロケーションを決めることが重要といえるでしょう。

参照

この記事が気に入ったらサポートをしてみませんか?