【つみたてNISA】毎月3.3万円積み立てたらいくら儲かったか!?

こんにちは。

ふだんは、競馬アカウントですが、来年は投資アカウントしても情報を発信したいと思っています。

さて、2024年から「新NISA」が始まります。まだ

「興味はあるけど、はじめ方がわからない」

「どう運用商品を選定したら良いかわからない」

という方も多いのではないかと思います。

大丈夫です。私もそうでした。

旧制度となる「つみたてNISA」は2018年から始まりました。

私も2018年から投資を初め、「つみたてNISA」以外にも投資信託、個別株、米国株と色々と手を出し、たくさん痛い目もみました。

そして、その中で、ある1つの結論にたどり着きました。

それは、この「つみたてNISA」はじめ、「積み立て」という投資スタイルが、「私のような初心者には一番適している!」ということでした。

まもなく始まる「新NISA」に向けて、私の2018年からの「つみたてNISA」の成績を公開することで、みなさまの資産形成の一助となればと思い、本記事にまとめてみます。

0. はじめに

まずはじめに、この記事は運用成績を自慢したくて、綴っているわけではありません。欲に負けて、痛い目もたくさん見ています。(私の投資全体の成績はトントンですw。)

しかし、「つみたてNISA」に限ってみると、とても効率よく利益を生み出しておりました。

時間さえあれば、株の銘柄や投資情報を研究し、毎日画面に張り付いて、運用できるかもですが、忙しいビジネスパーソンや主婦のみなさまにはかなり難しいと思います。(時間があっても難しいです)

私もそうでした。

私は6年前、「つみたてNISA」や「iDeCo」を始めるにあたりとても勉強しました。そして、「つみたてNISA」を運用するにあたり、私が行った事はたった3つだけです。

誰でもカンタンにできる事なので、今回の記事で成績を公開することで、

「知識のおすそ分け」をさせて頂き、皆さんの「新NISA」へのお役に立ちたいと思ったからです。

(もちろん投資やギャンブルに「絶対」はありませんので、皆さんの方法でアレンジして頂ければと思います。ここが一番大事です。)

もし、本記事が好評であれば、今後、【記事2】【記事3】もnoteにまとめたいと思っています。3本連載しますw

<記事1> ※本記事

【つみたてNISA】毎月3.3万円積み立てたらいくら儲かったか!?

<記事2>

【つみたてNISA】夫よりも高い収益率を叩き出した、妻の成績と運用商品公開(仮)

<記事3> 6年間で○○万円の利益を生み出した方法で考える、2024年新NISAの戦略と購入商品(仮)

上記のタイトルで連載を構成してみようかと思っていますが、

<記事2><記事3>はX(旧Twitter)アカウントのフォロワー数に応じて反応を見ながら、記事を公開しようと思います。

https://twitter.com/shinbashisensei

X(旧Twitter)アカウントでも投資情報を発信してまいりますので、

是非Xのアカウントもフォローしていただければ嬉しいです。

それでは、長くなりましたが、本題に入りたいと思います!

1. 「つみたてNISA」の成績大公開!

さて、この記事のタイトルである

「【つみたてNISA】毎月3.3万円積み立てたらいくら儲かったか!?」

ズバリ! お答えします。

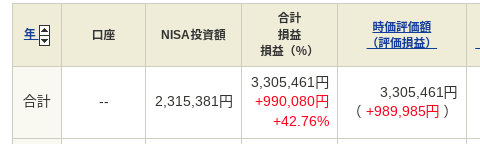

2018年からの6年間(年間最大40万円×6年) の運用で、

231.5万円→330.5万円 +99万円(損益42.76%)でした!

まだ売却(利確)していませんので、↑はあくまでも「現在、売却した際」の利益となります。

後述しますが、「運用」と言っても、毎月入金するだけで、基本的にほったらかしです。

投資信託の世界では、リスクを取らない場合、一般的に3~5%/年の利益を出して運用できれば成功(つまり、100万円→103万円〜105万円)と言われているので、6年間で利益41.48%はかなり良い投資結果であると思います。

むしろ、できすぎです。はい。

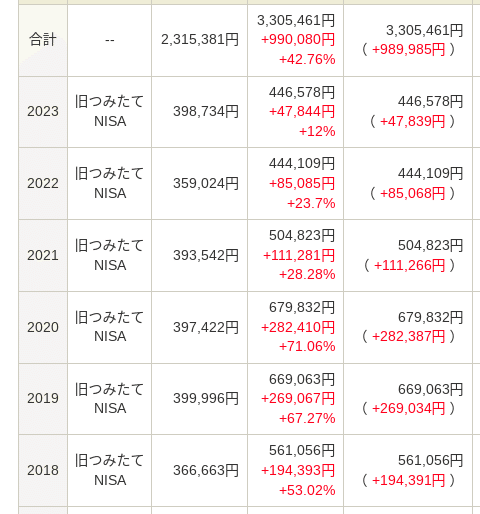

年度別の成績を見てみましょう。

年度別の成績をご覧いただくと、コロナショックのあった2020年が最も大きいことがわかりますが、それ以前の2018年、2019年も50%以上となっており、かなり高いことがわかります。

コロナショックで株価が下がり、ここにきて、株価が上昇したイメージですが、コロナ以前に持っていたものがぐぐっと成績を押し上げています。これが大きいです。つまり早く始めることが全体の押し上げに繋がります。

これが「つみたて」及び「長期運用」のメリットです。

そして、通常であれば、現在売却した際に、この+99万円に対して、20.315%の税金が掛かるので、約20万円も税金として引かれてしまうのですが、この税金が発生しないのが、いわゆる「NISA」最大のメリットです。これだけでもかなり大きいことがわかりますよね。

また、投資信託には購入時や信託報酬など手数料が発生しますが、

そのコストが最小限で済むローコストの商品を私は選定していますので、最低限の手数料で済みます。

次に商品別の成績を見てみましょう。

2. 私が選定していた3つの商品

こちらが商品別の収支です。

6年間運用した結果、商品別の成績では

日経平均TOPIX(53%)>先進国(44%)>新興国(22%)でした。

私は「NISA」と同じく「サラリーマンの武器」と言われている「iDeCo」で、「オールカントリー(世界全体の経済指標に連動)」の比率を高く買っていることもあり、「分散」を考え、

2018年に選択した際は、「国内」「先進国」それから、まだまだ「これから伸びるだろう」と淡い期待を持ち「新興国」の3つを選びました。

この3つの商品に決め、3.3万円/月の中で、配分比率を変えて、運用していました。「運用」と言っても毎月入金するだけで、自動で購入設定をしておけば、特にすることはありません。

入金が面倒くさい方はクレジットカードで積み立てもできます。

この結果から学んだ事は、

「世界の経済をひっぱっている先進国はやはり強い」ということでした。

また、「商品分散」したことで、「新興国」に足を引っ張られることなく、トータルで、40%以上を叩き出せたのではないかと思います。

「新興国」はある意味ギャンブル人として、お試しだったので、投資比率を少なめにして運用しました。それでも、約20%なのでじゅうぶん好成績ですw

私はiDecoとの兼ね合いも考え、「つみたてNISA」だけでなく、自身の投資全体で商品分散をしました。

2020年からは妻も「つみたてNISA」を始めたので、家族全体で分散するのもとても有用な考え方だと思います。

3. 【まとめ】私が実行した、たった3つのこと

冒頭に述べましたが、私が行ったのはたった3つです。

「世界経済は今後伸びる」と信じる

手数料の低いインデックス商品を選ぶ

投資全体で商品分散する

この3つだけです。(毎月入金だけして買付は自動で行ってくれます)これだけで6年間続けたら、ほぼ100万円の利益でした。

これらの詳細については3本目の記事として公開予定の「新NISA」に向けた戦略とともに公開したいと思います。

<記事1> ※12/30公開

【つみたてNISA】毎月3.3万円積み立てたらいくら儲かったか!?

<記事2>

【つみたてNISA】夫よりも高い収益率を叩き出した、妻の成績と運用商品公開(仮)

<記事3> 6年間で○○万円の利益を生み出した方法で考える、2024年新NISAの戦略と購入商品(仮)

さて、本日は6年間で+99万円の利益を生み出した商品について、書きました。

次回はその私よりも高い収益率を叩き出している妻の「つみたてNISA」のについてnoteにまとめてみたいと思います。

4. 最後に 次回の記事について

次回の記事も無料記事となります。

サポートもいただけたら嬉しいですが、「知識のおすそ分け」ですので、

この記事を読んで、少しでも「参考になった!」「なにか役立つものがあった!」「ヒントをみつけた!」など、なにかピンときましたら、

Xでフォロー頂き、リツイートしてくれたらとっても嬉しいです!それだけで十分です。今年は投資情報も発信しますね。

https://twitter.com/shinbashisensei

ゆるりと連載執筆したいと思いますので、フォロワーさんが1200くらいになった頃に、次回の記事を公開したいと思います。

それではみなさま、長い記事にお付き合いくださり、

ありがとうございました!

来年は新NISAに競馬に楽しみましょう!

By新橋先生 感謝を込めて

この記事が気に入ったらサポートをしてみませんか?