マイネットの構造改革は成功したのか?【エンタメ企業のシンプル決算分析】~マイネット FY19 ~

ゲーム業界においてセカンダリーマーケットを形成し、一時は順調な成長を遂げていたマイネットですが、SNSプラットフォーム系からネイティブアプリへの移行期が終わり、良質な運営案件が減り、状況は変わりました。その状況下でも成長を目指して難易度の高い運営案件を受託するケースが増え、ついには赤字に陥ってしまいました。この状況から脱するために構造改革に取り組むことを宣言したマイネットの決算説明資料を分析してみます。果たして想定通りに構造改革は進んだのでしょうか。

構造改革の進捗

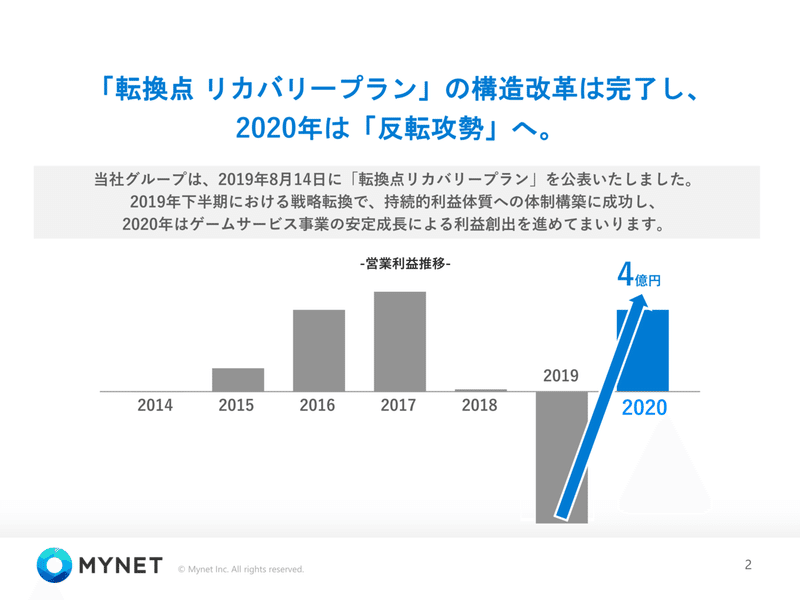

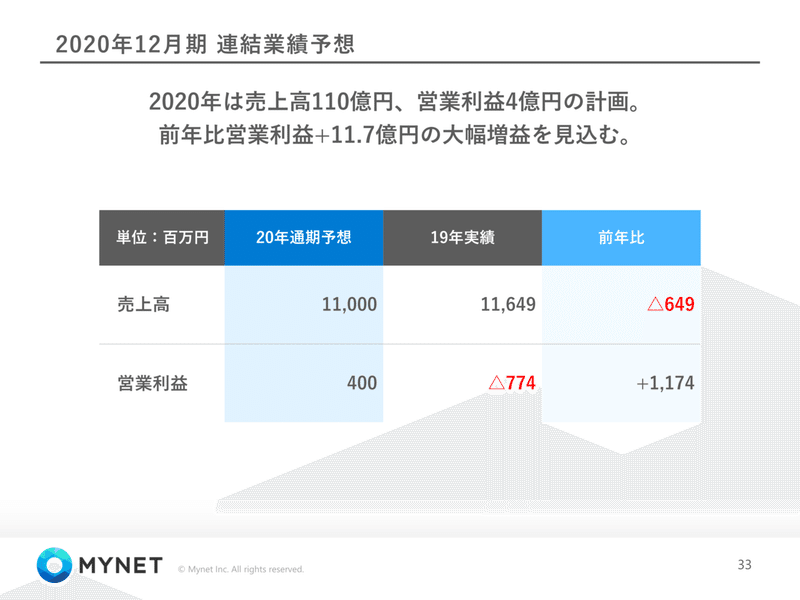

FY19は営業利益▲7.7億円、当期純利益▲19.7億円という着地だったようですが、FY20は+4億円の営業利益を見込んでおり、構造改革の完了を宣言しています。

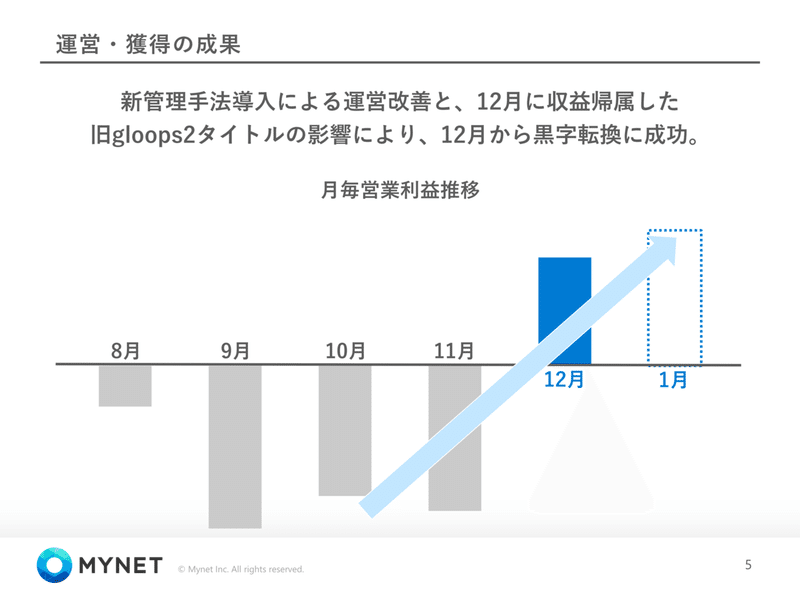

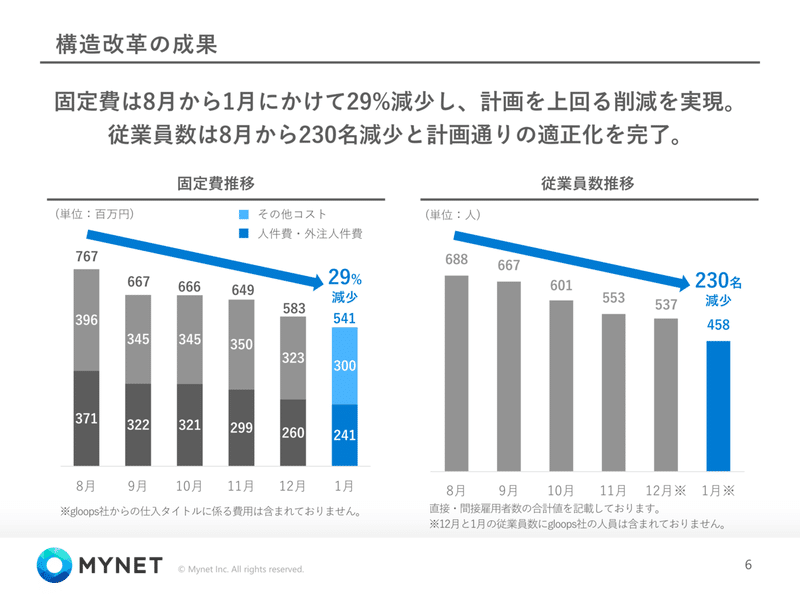

その証拠としてFY19の12月単月決算が黒字になったことを挙げています。旧gloops2タイトルの一過性のものではないかと疑念を持ちましたが、従業員削減を含めた固定費削減を20年1月にかけても行っています。5か月で固定費29%減少、従業員230名削減というのはとてつもない痛みを伴ったと思います。

FY20の方針および見通し

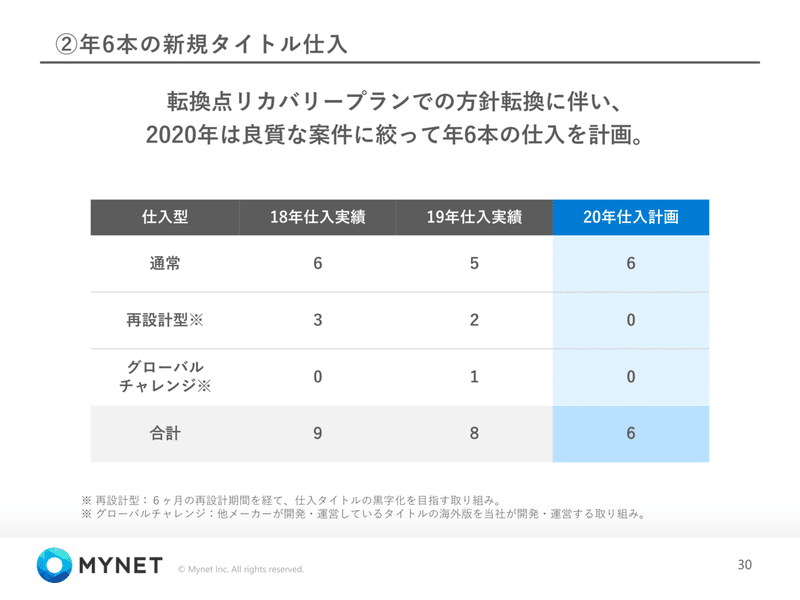

FY20は良質な案件に絞って年6本の仕入れを計画しています。FY18およびFY19は赤字案件の仕入れを行っていた状態からの方針転換です。

SNSプラットフォームからネイティブアプリへゲーム業界が転換していた時は、ゲームメーカー各社がまだ収益性が高いSNSプラットフォームタイトルをマイネットなどのセカンダリーのプレイヤーに運営移管していました。この時期は良質なタイトルが潤沢に仕入れられていましたが、ネイティブアプリへのシフトが落ち着くと良質な案件がなかなか出てこず、難易度の高い案件に手を出すしかなった状況が想定されます。

結果、赤字になってしまったので方針転換をしたわけですが、そうなると問題になって来るのは成長性です。FY20の売上高はFY19に対してマイナス成長を予想しています。

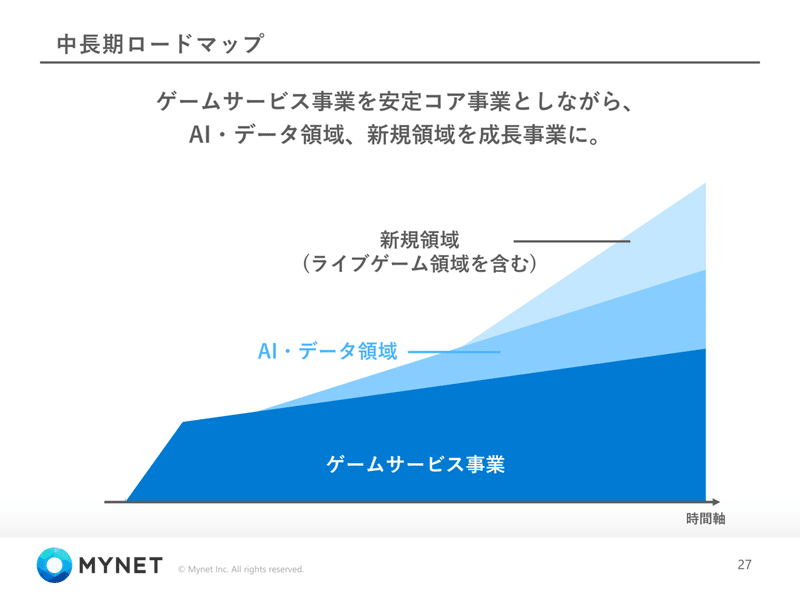

成長戦略

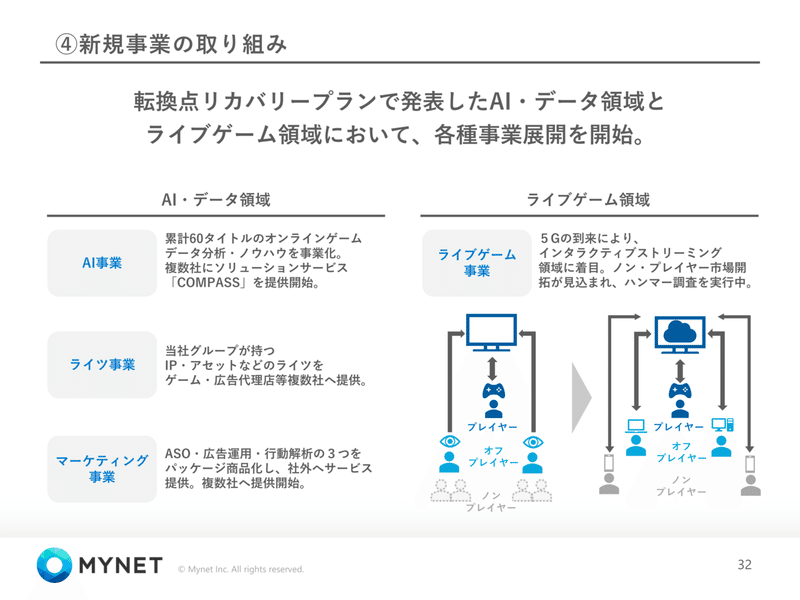

ゲームのセカンダリー事業を安定コア事業としながらも、AI・データ領域とライブゲーム領域にて新規事業の取り組みを掲げています。

AI・データ領域の事業については、他社とは比較にならない運営ノウハウがたまっているので、それを活かした事業ができる期待はあると思います。

これにより、ゲーム業界全体に効率的な運営が広がると良いなと思います。

まとめ

マイネットの構造改革は完了し、来期は利益を回復しそうです。

今後の課題は、ゲームのセカンダリー事業には安定的な収益性を求める中で、新規事業で成長性を確保できるかがキーになると思います。

この記事が気に入ったらサポートをしてみませんか?