深化するESG経営:ROESGトップNovo Nordisk社の取り組み

本記事は、ESG/SDGs/CSVに関しての個人的な学びのアウトプットです。

2021年5月13日に行われた「日経SDGsフォーラム」での一橋大学CFO教育研究センター長 伊藤邦雄氏の「見破られるESGと深化するESG経営」という講演がとても面白かったので、学びを共有いたします。

前回は、見破られるESGの12パターンを紹介しました。今回は、深化するESG経営のための示唆について「資本生産性×ESG」を示すROESGという指標についてと、高ROESG企業の代表「Novo Nordisk社」の取り組みについて取り上げました。

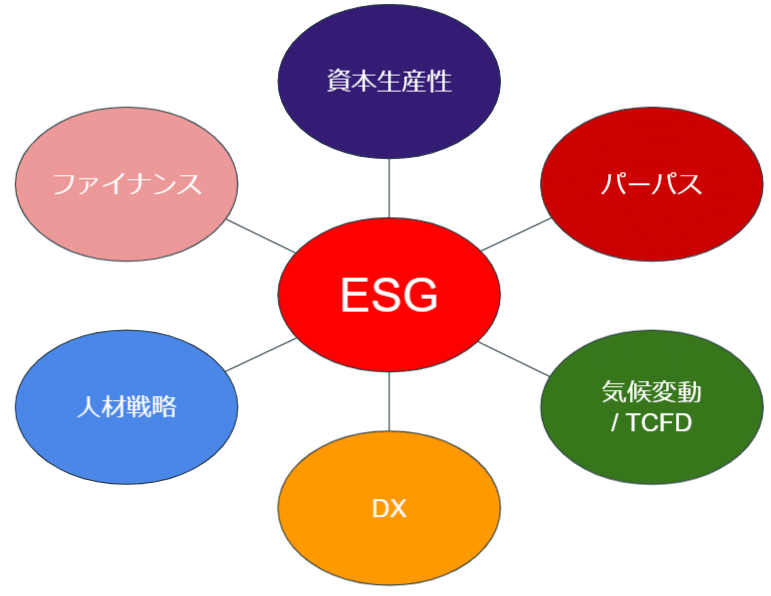

ESG経営を進化させる変革要素

伊藤氏はESG経営を強靭化し、深化させる全体像をESGを取り巻く、6つの要素「資本生産性」「パーパス」「気候変動/TCFD」「DX(デジタルトランスフォーメーション)」、「人材戦略」「ファイナンス」からなるヘキサゴン・モデルで表現します。これらの要素をうまく連動させていくことが、重要だとし、組み合わせの事例を紹介します。

資本生産性×ESG

資本生産性とESGを連動させる指標として伊藤氏が提唱するROESGの比較を取り上げます。ROESGは以下の通り、ESG評価とROE(自己資本利益率:Return on Equity)を掛け合わせた指標です。

ROESG(ポイント) = ROE(自己資本利益率) × ESGスコア

ROESGの算出方法

ESGスコアは、アラベスク、サステイナリティクス、FTSE、MSCI、ロベコのESG評価機関5社の2019年3月末時点の評価を用いた。各社の上位10%の企業を満点(1点)として10%ごとに0.1点ずつ減らし5社の点数を平均した。上位には最大3割のプレミアムを乗せ、最高点を1.3とした。QUICK・ファクトセットのデータからROEの3期平均を算出し、ESGスコアと掛け合わせた。(出典:こちらの日経記事)

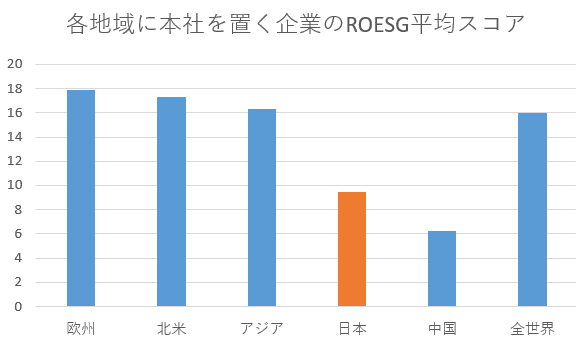

以下、こちらの日経記事で取り上げられているように、日本企業ではROESGのスコアは世界と比べて低くなっています。

日経記事をもとに作成

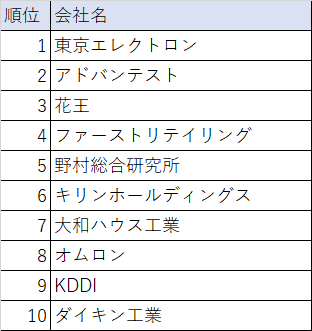

国内企業のROESGのランキング

2021/3/29の日経新聞に掲載されたROESGランキング(ウェブ上でのリンクは見つからず)では、世界のランキングだけでなく、国内企業のROESGのランキングを作成しています。国内企業のランキングは以下のようになっています。

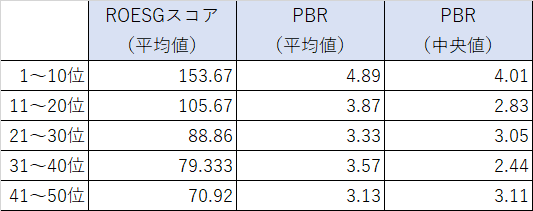

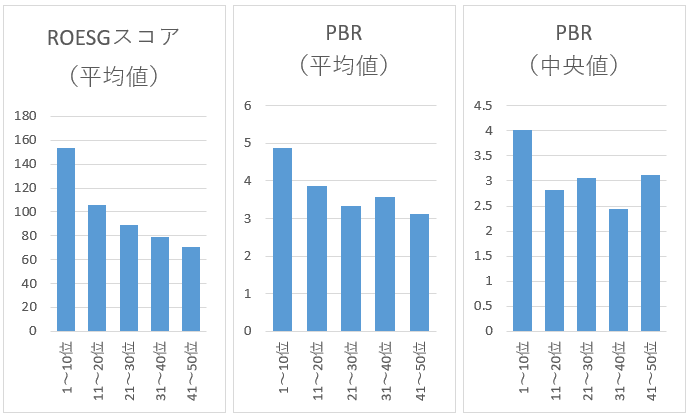

ROESGの高い企業は顕著に高い企業価値創造を実現

日経の記事にはのっていないそうですが、講演の中で、ROESGスコアとPBRを10位ごとの企業グループでの分析を行っています。

PBR(株価純資産倍率:Price Book-value Ratio)

株価が1株当たり純資産の何倍まで買われているか、すなわち1株当たり純資産の何倍の値段が付けられているかを見る投資尺度。1を超えていれば企業価値を創造しているとされる。

PBRは日経平均企業のPBR1.3~1.4程度であることに比べるとROESGの高い、つまり資本生産性とサステナビリティの2要素を統合している企業が顕著な企業価値創造を実現していることがわかります。

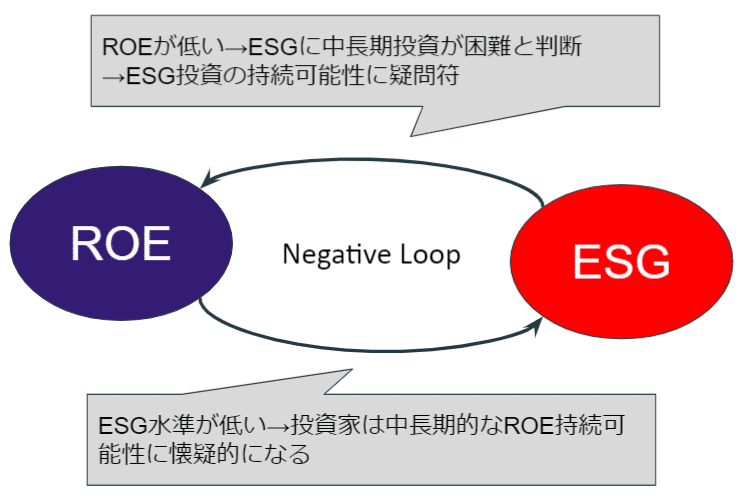

ROEとESGの間でポジティブループを回す

ROEが低い企業は、投資家にはESGに中長期的に投資が困難と判断され、ESG投資のの持続可能性に疑問を持たれます。一方で、ESG水準が低い企業に対して、投資家は中長期的なROEの持続可能性に懐疑的になります。このネガティブループの打破し、ポジティブループに変えることが求められます。つまり、ROEが高いから、ESGにより多くの資源配分ができ、ESGをどんどんレベルアップすることで中長期的に資本生産性を高めていくことができる。

ROESG先進企業:Novo Nordisk社

2回のROESGスコアの世界ランキングで2回連続で1位を獲得したのが、インシュリンの世界シェア50%以上をおさえるデンマークの製薬メーカー「Novo Nordisk」社。同社の特徴として以下が挙げられています。

・パーパスは、糖尿病患者の救済

・社会貢献と事業経営が溶け合った経営

・発展途上国にインシュリンを半額で提供

・長期指向

・財団保有

・早くからトリプル・ボトムラインに取り組む

・Novo Nordisk Way=パーパスの浸透活動

・ファシリテーション

・ESGは結局、財務パフォーマンスにつながるという確信と信念

・強い事業分野に特化

・2015,16年にHBR ”Best Performing CEO” 受賞

Novo Nordisk社のサイトに、伊藤氏と同社CEOのオーレ・ムルスコウ・ベック氏の対談がありましたのでいくつかポイントをまとめてみます。

環境の対応(ESGのE)

世界で初めて環境影響についての報告書を作成した一社(1994年より)。全世界の生産拠点で再エネ化達成(日本の郡山工場含む)し、現在は、Circular for Zeroと銘打って、サプライヤーも含めたCO2ニュートラル達成に向け取り組む。

社会貢献について(ESGのS)

よりよい医薬品の開発と提供だけではそのパーパスは果たしきれない。糖尿病患者は世界で4.35憶人以上。途上国で急増も、ヘルスケア資源や医薬品へのアクセスに課題。

→「Defeat Diabetes (糖尿病に打ち克つ) 」という新社会的責任戦略を立ち上げ、途上国への寄付や、安価に医薬品を送り届ける活動を実施。

→これらのビジネスと社会活動の一致は、優秀な人材の採用面でも追い風。重要な無形資産である従業員のエンゲージメントの育成も重要。

ガバナンスについて(ESGのG)

ガバナンスについては、人材管理の内部監査の仕組みである「ファシリテーション」や中長期視点での経営確保のための財団による特殊な株式所有構造などが紹介されています。

Novo Nordisk Way=パーパスの浸透活動を担う「ファシリテーション」

人材管理の内部監査のような仕組みを1997年から運用。勤続15-20年の社員から構成されるファシリテーターが数年職務を離れ、ビジネスユニットが改善必要な領域を特定し、改善を支援する活動を「ファシリテーション」と呼ぶ。自分たち自身で評価を行い、独立した客観的な評価を行うことが「ノボ ノルディスク ウェイ」の効果的な浸透・維持につながると考えてはじめた

中長期視点での経営確保のための財団による株式所有構造

大株主はノボ ノルディスク財団で、資本金の28.1%の株式しか所有していませんが、議決権を76.1%保有しています。財団は、得られた利益の提供について科学的あるいは人道的な目的に寄与するよう定款に定めています。

高いROEは特化した疾患領域でのビジネス展開

売上高の約8割が糖尿病領域となっています。他社と当社の違いは、特化した疾患領域でビジネスを行っていることだと思います。このことにより、新製品を開発する際の成功率が高く、糖尿病におけるイノベーションにいち早く着手することができ、ビジネスを展開する疾患領域でマーケットリーダーになることができています。高い研究開発の生産性とマーケットにおける確固たる地位が、当社が高いROEを維持している所以だと思います。

おわりに

今回は「日経SDGsフォーラム」での一橋大学CFO教育研究センター長 伊藤邦雄氏の「見破られるESGと深化するESG経営」から、深化するESG経営のための示唆について「資本生産性×ESG」を示すROESGという指標についてと、高ROESG企業の代表「Novo Nordisk社」の取り組みについて取り上げました。

このほか、当方のESG/SDGs/CSV関連の記事は以下のマガジンにまとめていますので、もしよかったらのぞいてみてください。

ということで「形のあるアウトプットを出す、を習慣化する」を目標に更新していきます。よろしくお願いします。

しのジャッキーでした。

Twitter: shinojackie

この記事が気に入ったらサポートをしてみませんか?