コロナ対策最前線から②総合支援資金を借りると余計に苦しくなる??

■総合支援資金「再貸付」、なんで詳細が早く発表されないの??

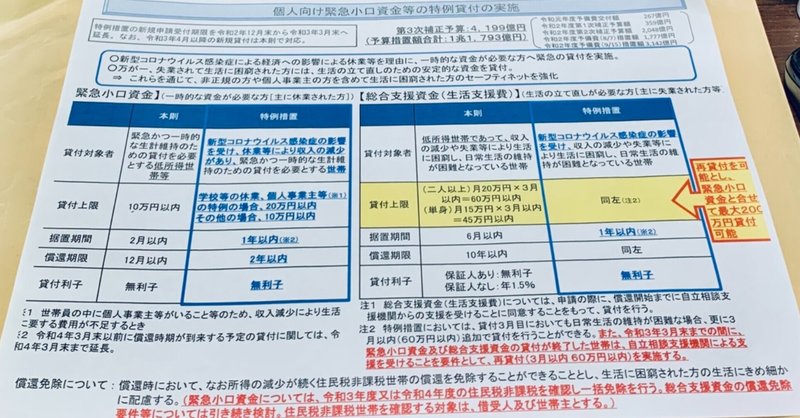

昨年3月末から始まった国のコロナ緊急対策である特例貸付、緊急小口資金と総合支援資金。その総合支援資金について政府は、緊急事態宣言延長にあたり貸付枠を拡大して対応すると決定しました。最長9ヶ月、緊急小口資金20万円と合わせると最大200万円にまで借り受け可能と。しかしその詳細がいまだに公表されず、末端の現場にも降りてきていません。多くの方々が今か今かと待っているのに、なぜこんなに時間がかかっているのか。

返済免除要件がいまだに「検討中」で結論が出ていないからです。

返済免除、早急に検討 コロナ困窮、生活費貸付 田村厚労相 2021年2月7日

”政府は緊急事態宣言延長に当たり、総合支援資金の貸し付け上限を180万円まで引き上げた。所得の減少が続く住民税非課税世帯は返済を免除するとしているが、詳しい要件は決まっていない。田村氏は、免除された場合はその分が所得と認められ課税される問題があるため、整理が必要と説明した。”

2月12日の厚労省プレスリリースで「2月19日開始」と発表されましたが、「総合支援資金の償還免除要件等については引き続き検討」のまま。

この総合支援資金の「整理が必要」「検討」の内容に重大な問題があります。返済免除の条件次第では、借り受けた人がかえって困窮してしまう可能性があるのです。

私はその総合支援資金の申請先である社会福祉協議会(略して社協)の職員です。借りた世帯の再建に繋がらない制度になってしまうのは何としても防がなくてはと、その一心で書いています。どうか皆さんの力を貸してください。伏してお願いします。

■最初は「返済不要」って言ってましたよね??

この特例貸付について去年3月25日の制度開始当時から国は、安倍首相から一貫して「返済不要の貸付」と明言してきました「困った時はお互い様、どんどん利用を」、と。菅首相も「休業補償はしない。代わりに貸付がある。返済が免除される」と説明。厚労省も、「返済開始時に住民非課税世帯なら返済免除することが出来る」と広報していました。

厚生労働省HP 4・28付制度案内 PDF

ココに載っているのが最初の返済免除要件です↓

”今回の特例措置では新たに、償還時において、なお所得の減少が続く住民税非課税世帯の償還を免除することができることとしています。”

【ひとこと用語解説】

償還(しょうかん)→返済

据置(すえおき)期間→返済をしなくてよい猶予期間

要するに、返済が始まる時に住民税が払えないような収入の状態=生活に余裕が無い状態だったら、返さなくていいですよ、と。

しかしそれじゃあ免除をどう決定するのか、どういう手続きをするのか等の詳細については、1年近くずっと示されないままでした。

今月2月になってようやく厚労省が、緊急小口資金については「返済時に住民非課税世帯と確認出来たら一括返済免除」と公表。しかし総合支援資金については「検討中」「調整中」。

厚労省2月2日付プレスリリース「総合支援資金の再貸付を実施します」に掲載の返済免除要件↓

”特例貸付の償還免除要件について、緊急小口資金(※2)に関しては、令和3 年度又は令和4年度の住民税非課税(※3)を確認できた場合に一括免除を行うこと とします。”

”償還免除について:償還時において、なお所得の減少が続く住民税非課税世帯の償還を免除することができることとし、生活に困窮された方の生活にきめ細か に配慮する。(緊急小口資金については、令和3年度又は令和4年度の住民税非課税を確認し一括免除を行う。総合支援資金の償還免除 要件等については引き続き検討。住民税非課税世帯を確認する対象は、借受人及び世帯主とする。) ”

これと先程の4月PDF説明資料を見比べると、4月は緊急小口も総合支援も両方「償還時において、なお所得の減少が続く住民税非課税世帯の償還を免除することができることとしています」となっていたのに、現在は総合支援資金だけその文言が消えているのがわかります。

■なんで、いつハナシが変わったのか??

厚労省が「一括免除ではなく、返済免除に該当するか毎年判断する方向」、と突然の方針転換をしたのは去年12月。

”緊急小口融資や総合支援資金など生活福祉資金のコロナ特例貸付の返済免除について、1年後の償還開始時に非課税であれば全体を一括免除するのではなく、返済免除に該当するかを毎年判断する方向で厚生労働省が検討していることが明らかになりました。”

コロナ特例貸付の返済免除毎年判断の方向 ↓

(私は特定の支持政党は有りませんが、赤旗さんの取材力にはいつも敬服してます)

毎年返済能力を確認するなど、そんな話は最初の委託契約の時点で全く出ていません。

厚労省から返済免除要件等について確答が無いことに対して、昨年12月に全国の社会福祉協議会が連名で一括免除などを申し入れています。

これは極めて異例なことです。

この時、全国の社協が返済免除要件について求めていたのは主に以下5点。

1 償還免除は一括で全額免除とするとともに、税法上の課税対象とならない措置を講じること

2 償還開始は令和 4 年度とし、それまでの間、借受人の据置期間を延長する こと

3 原則、借受人本人の住民税が非課税であれば、償還免除を行うこと (➁を前提とし、令和 3 年分の住民税(非)課税証明書により確認とする。)

4 当初、償還免除とならなかった借受人についても、償還中に住民税非課税 となった場合は、申請により、一括して残債全額の償還を免除とすること

5 償還中に所在不明や、死亡した借受人等への対応は、特例的な措置をはか り、簡便かつ早期の償還免除を可能とすること

こうした要請に対して回答があったのは、1、2と緊急小口資金のみ。

これでは最初と全然話が違います。

せっかく返済免除されても生活が苦しい、返済免除されなくても苦しいということになってしまう。

以下、考えられうる事態を具体的にみていきます。

問題1■返済免除されても苦しい!

非課税世帯で返済免除が認められた場合でも、貸付金への課税が免除されないと、家計に残るお金が減って苦しくなってしまいます。

貸付金が課税対象とされた場合どうなるのか?

試算してみてびっくりしました。翌年いきなり月12,500円くらいの支払が発生するんです。

2人以上世帯で最大180万の借入を免除されたと仮定すると、翌年に住民税が約15万円が請求されます。もちろん分割払いができますが、それでも月12,500円位の支払いが発生。

これでは通常の返済金額と殆ど変わりません。それどころか通常返済だと猶予2年になったのに、免除されたら翌年にはすぐ税を支払わなくてはなりません。

非課税世帯って「生活するのに余裕が無い状態」のはずなのに、だから免除されたはずなのに、その世帯から税金取るんですか。返済免除されることで家計がキツくなるのでは、救済になりません。

ちなみに住民税計算は下記自動計算サイトを使用。

貸付件数が多い傾向の県と少ない県、2人世帯扶養ナシ、雑所得

という条件でシミュレーションしました。

大阪府大阪市→149,800円

東京都足立区→149,500円

福岡県福岡市→150,000円

神奈川県横浜市→151,000円

概ね15万弱と捉えています

https://juuminzei.com/keisan/

問題2■返済免除されなくても苦しい!

返済開始時、借受けた時よりも収入が上向いて非課税世帯でない場合、返済開始となります。もし返済期間中に収入が減って非課税世帯となったら、一括免除があればそこで返済は終了ですから心配しなくてもよかったんです。

では今回の厚労省検討中の「一括免除無し、毎年返済できるか確認」となるとどうなるのか。

仮に2人以上の世帯で月20万円×9ヶ月で最大180万満額借入だと毎月の返済額は最大15,000円※

返済開始時 頑張って非課税を脱した!→毎月15,000円返済開始

2年目 住民税請求される→毎月15,000円返済+住民税12,000円支払い

3年目 返済で苦しいけど控除されない→月15,000円返済+住民税12,000円を払い続ける…ということになりかねない。

※実際の返済は、貸付決定時期ごとに遅れて始まります。最初の3ヶ月借入分月5,000円、3ヶ月後に6ヶ月分がプラスされて月10,000円、最後に9ヶ月分がプラスされて月15,000円。つまり段々支出が増えていきます。緊急小口資金も免除されない場合は、さらに8,000円位プラスになります。

非課税を脱すると、翌年から住民税を請求されることになります。負債の返済は控除(課税免除)されないので、その分生活が苦しくなっても、税金を払いながら返済もしなくてはならないという非常に厳しい状況になります。生活費として使える金額が通常の返済をする場合より少なくなるという、逆転現象が起こってしまいます。そうすると、非課税のままの方が返済も住民税も免除されるから、収入を増やさないようにするインセンティブが働いてしまう可能性が大きくなる。頑張って返し続けた人の方が損することになってしまう。最長10年負債を負い続けることになってしまうんです。

緊急事態宣言時の休業補償の代わりのハズだったのに、結局借金を負わされるだけではないですか。

問題3■不安で使えない「公助」ってなんだ??一括免除ナシならセーフティネットじゃない!

免除条件に付いて最終決定が出ていない現状に対して、相談者からは既に不安の声が挙がっています。

「免除されるかどうかわからないから借りたくても借りられない…」

「コロナで生活は苦しいけど、この先状況が良くなるとも思えないから、返せるかどうか自信が無い…本当は満額申し込みたいけど切り詰める」等々。

それも無理からぬことと思います。私たち窓口の職員も「安心して申し込んでください」と自信を持って言えない。

セーフティネットを政府自らが破壊しているのです。

こんなのタダの借金です。「公助」じゃなくて「自助」です。こんなサギがありますか。そんな詐欺の片棒を担がせないで欲しい。

実際に一括免除ナシが発表されたら、「話が違うじゃないか」と大混乱になるでしょう。その時サンドバックになるのは現場の職員なのです。

■7回表からのルール変更はサギでしょ!

どうしてこんなことになってしまったのか。

なぜ厚労省が返済免除できるとは限らないと言い出したかといえば、財務省からの横槍が入ったことは否定できないでしょう 。

実際、前掲の要請において、全国の社会福祉協議会も財務省の介入に懸念 を表明しています。

https://shakyo.or.jp/ActionReport/ActionReport_2020ex1225.pdf.

”厚生労働省と財務当局との間では、償還免除については償還期間中、毎年度、当該年度分ずつ免除判定を行うことを検討している旨の報道もあり、全社協として厚生労働省に事実確認を行うとともに、借受人や貸付現場の立場に立った免除要件を早急に提示するよう求めてきましたが、事態を打開するには至っていません。 ”

財政再建がミッションの財務省としては、減収は絶対に看過できないのでしょう。でもそのミッション自体、この緊急事態では再考すべきではないでしょうか。生業や人が滅びたら何のための税収なのでしょうか。

しかも一括免除ナシなら非課税世帯でいた方が得なのですから、短期的に徴収できたとしても長期的には減収を誘発しているようなものではないですか。

借入れ可能期間最大9か月のうち、7か月目からの変更。既に6か月借りてる人がいるのに、野球で言うと7回表からのルール変更みたいなものです。借受世帯から搾り取るか自立を妨げることにしかならない変更なんて、社協が呑めるわけないじゃないですか。「調整」に時間がかかって当然だと思います。

■「検討中」を突破するために・一刻も早く送金を!ハナシはそれからだ!!

そもそも緊急支援は速さが命なんですから、審査のある貸付という制度が緊急事態に全然合ってないんです。借りるか借りられるかわからないのに時間がかかる貸付でなく、確実で迅速な給付にすべきだと思います。また社協職員としては、200万という負債は通常でも再建が非常に難しい金額であり、貸付増額には賛成しかねる思いはあります。

しかし実際に支援策が不足する中で切実に貸付延長を求める多くの声があり、国として決まったことであれば、やるしかない。

だからこそ、とにかく一括返済免除は絶対条件でお願いしたいのです。

全国の社協では既に去年3月の突然の制度開始後から通常の150倍の申請を受け付け、いまだに国から1名の増員もない中で本来業務も続けており、疲弊しきっています。必死で最速処理していますが、どんなに頑張っても制度が変わらない限り限界があります。とにかく現にコロナで困っている人達がいるのですから、手続きは出来る限り簡素化すべきです。既に6か月借りている人はもういっそ辞退が無ければそのまま振り込むくらいの勢いで。

審査機関である都道府県社協は、簡略化にすれば不正が防げないし、不正発生しないよう慎重に審査すると時間がかかってしまうというジレンマの中にいます。都道府県の財政状況もあり、バンバン決定を出したくても出来ない場合もあります。そこはもう「多少の不正が出ても仕方ないから、多数の困窮世帯を救う方を優先してくれ。財政的にも支援するから」と政府が方針を出してほしいのです。

また延長申請の場合、自立支援機関の支援を受けることが必須となっています。私自身は10年単位の丁寧な伴走型支援が必要だと思いますし、実際良心的な支援で自立を実現している機関が多くあります。しかし今回はいわば救命措置です。一刻も早く送金して急場を凌いでもらって、それから長期的再建プランを立てるしかないんじゃないか。

自立支援機関も住宅確保給付金の申請だけでパンクしており、通常支援ができない状態です。また都道府県市区町村の委託先によっては支援内容も全くまちまちで、「普段から全然支援してくれない」「本人の意思を無視したメニューを強要される」「利用したくない」という声もネット上で見かけました。その改善を求めている時間も惜しいのです。

いつコロナが収束するのか見えない中で返済確実なんて保障は誰にもできない訳ですから、再建プランに返済を組み込むこと自体が無理があるんじゃないかと思います。

■まとめ:最初の約束を守ってください!政治家の方々、力を貸してください

要するに、「返済不要の貸付」=実質給付を「返済すべき貸付」として扱おうとするから、ハナシがおかしくなるんです。

なので、以下を求めます。

・速さが命!再貸付手続きの出来る限りの簡素化を!

・無条件の返済一括免除を!最初の約束を守ってください

・厚労省が英断できるように、政治的決断を!

そうはいっても、厚生官僚の方々も板挟みなのではないかと思います。それを責めることは本意ではありません。だからこそ、ココから先は政治家の方々のチカラが必要です。

国民民主党・立憲民主党・共産党・社会党・諸派の議員の方々、そして維新の会、公明党、一律給付を求める議員を含む自民党の方々も、どうかお願いします。ここでの決断が、既に総合支援資金を借り受けている25万世帯とこれから借受ける方々の今後10年を左右するんです。コロナ禍で痛手を被っている世帯をこれ以上追い詰めないでください。このあと長い人生があるんです。どうか党派党略を超えて、政局にしないで、一括返済免除この一点で一致して政府に決断を促すことで、コロナ禍から立て直せる道の実現をお願いします。

コロナ対策最前線から①「先が見えないのが一番つらい」緊急事態宣言出すなら生活保障を! も合わせてお読みいただけると幸いです。

※加筆整理しました(2021.2.16)※カバー写真追加しました(2020.2.20)

もしサポートいただければ幸いです。