米国の国際マネーフローは変わった

国際マネーフローの構図

米国を巡る国際マネーフローを模式化した表現として「世界の銀行」というものがある。この表現は国際金融における研究について大きな功績を残した米国のチャールズ・キンドルバーガーによるものである。

米国を総体として見ると、海外から短期資金である預金を受け入れ、海外に対して長期貸出をするマネーフローの構図になっていた。期間変換を行うこの構図はまさに銀行による金融仲介に擬せられる。

この構図は時とともに変化した。米国の対外資産において外国直接投資と株式投資といったリスクの高い投資の比重が上昇したのだった。国際マネーフローのパターンについてGourinchas and Rey(2005)は「世界のベンチャーキャピタリスト」という見方を提示した。

パターンの変化

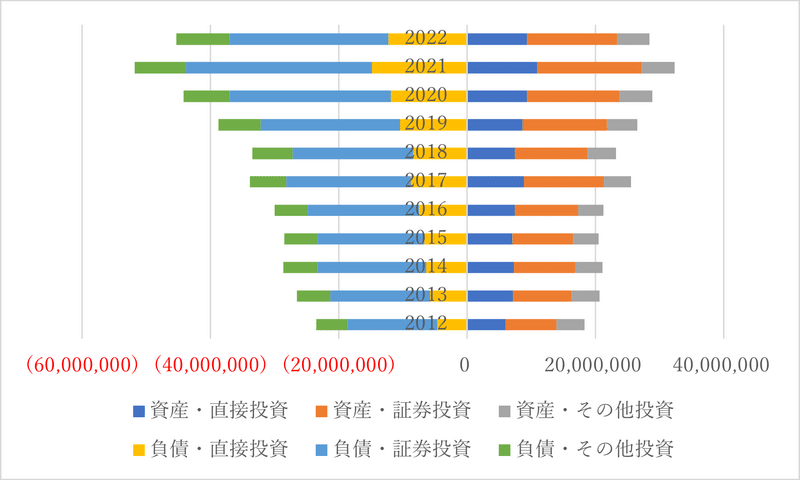

彼等の論文が公表されてから20年近くが経ち、パターンに変化は起こっていないのだろうか。データを取ってここ10年ほどの状況を確かめたい。米国における対外資産と対外債務の残高のデータについて内訳を下図に示した。図では右側に対外資産が描かれ、確かに直接投資と証券投資が運用に占める比率が高くなっている。

データ出所:BOP and IIP, IMF

この図について、むしろ左側の対外負債に注目したい。預金や借入といったその他投資による調達の比率は低下気味であり15%から20%の範囲に収まっている。証券投資と直接投資の形態での対外調達が大宗を占め、2010年代後半からの株高が金額をかさ上げした。

比率で見ると証券投資は6割弱であり少し低下した。一方、直接投資の受け入れが増えている。キンドルバーガーが観察していた期間変換の模式化はすでに当てはまらなくなった。

証券投資の変化

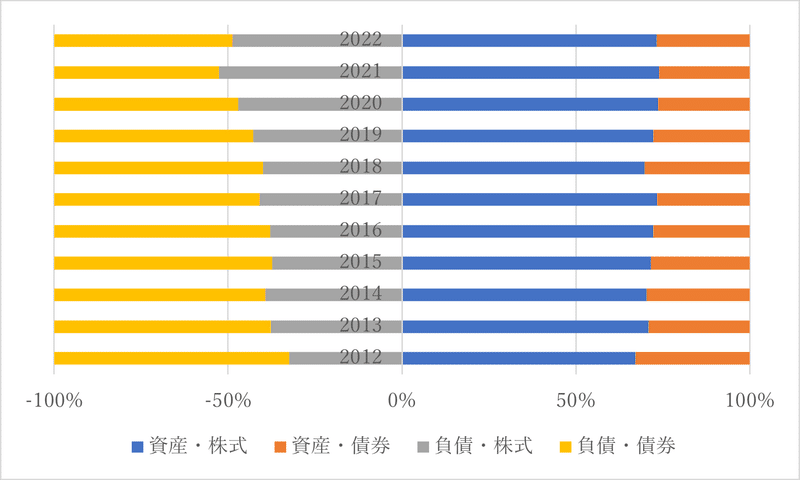

資産・負債ともに金額が最も大きい証券投資の中身を下図にて確認する。資産残高に占める株式の比率はほぼ変わらず7割余りである。米国が対外投資について高いリスクを取っているという、ベンチャーキャピタリストの比喩はいまだに妥当である。

負債側にはこの10年で変化が見られる。負債残高における株式の比率はじわじわと上昇した。2012年に33%だったものが2022年には49%に到達した。米国のマネーフローはリスクの高い資金を取り入れ、リスクの高い投資をするという構図へ変わってきた。ただし、残念ながらキンドルバーガーのような上手い喩えが見つからない。

「法外な特権」の浸食

この変化が意味するところは何だろう。かつて海外資金は安全資産である米国債を求めて流入した。現在、高いリターンを求める資金が流入している。これは「法外な特権」が浸食されている事態だと解釈できる。

対外的な調達・運用において、米国は基軸通貨国であるがゆえに調達コストが安く、積極的にリスクを取ることで運用リターンが高い。このリターンとコストの差が基軸通貨国のシニョレッジだと目される。これが「法外な特権」である。

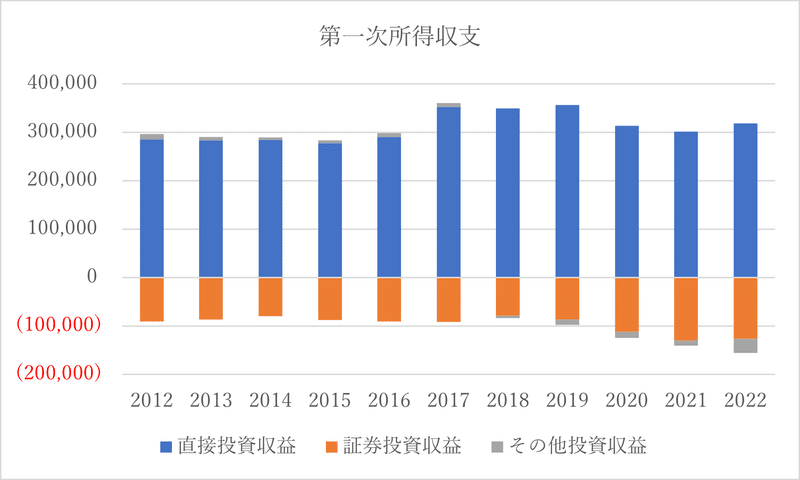

近年におけるマネーフローにおいて、安全性を見返りとしたコストが安い資金での調達という性格が変わってしまった。このことを第一次所得収支から検証しよう。下図には直接投資、証券投資、その他投資に係るネットベースの収益について推移を示した。

証券投資収益は期間中ずっとマイナスを記録した。負債額が資産額を超えていることからマイナスとなるのは当然である。2018年からはその他投資収益もマイナスへ転落した。2つの損失が拡大を続けて直接投資収益を浸食している。

かつて世界一であった米国の第一次所得収支は日本、ドイツの後塵を拝すところまできた。米国は「法外な特権」を単に享受している状況ではなくなった。かつてより高いリターンを与えることによって調達額の拡大が可能になっている。

最後に国際収支全体を俯瞰しよう。米国は経常収支赤字を出すことによって世界に需要を提供している。その裏返しとして、対外資産を超える対外負債を米国は積み上げる。このことは世界に収益性の高い資産を提供しているとも認識できる。

この点に落とし穴があるかもしれない。資産の収益性が低下すれば資本流入は維持できない。2000年代半ばのようなドル不安が頭をよぎる。場合によっては資本流出によるドル価値の低下もありうる。国際マネーフローのパターン変化はドル不安を引き起きやすい状態へ変わったのかもしれない。

終

参考文献

Gourinchas, Pierre-Olivier and H. Rey (2005) “From World Banker to World Venture Capitalist: The US External Adjustment and the Exorbitant Privilege,” NBER Working Paper, No. 11563

この記事が気に入ったらサポートをしてみませんか?