『やっぱりドルは強い』けど

中北先生による10年余り前の新書を今頃読んだ。私は学界の動向にもいま一つ疎く、とろくさい性質と自負している。お師匠さんからの献本の新書も3年後に目を通して感激しているという有様である。中北(2013)を読み、得心いかない点があったのでその理由を考えてみた。

強いドル

中北(2013)では、ドルの強さの根源は為替媒介通貨を主とする決済機能にあると主張する。さらに、ドルは基軸通貨ゆえに経常収支赤字のファイナンスが容易にできる。こうした認識は国際通貨の研究における共通認識である。

容易にファイナンスできる仕組みは中北(2013)の138頁から140頁に説明がある。米国企業による輸入によって発生する資金の動きは、輸出企業の非居住者ドル預金が米国の銀行の預金口座(もちろんドル)に移転するというものだ。これを経済全体に敷衍すると、米国の経常収支赤字がドルの米国への還流によってファイナンスされることになる。

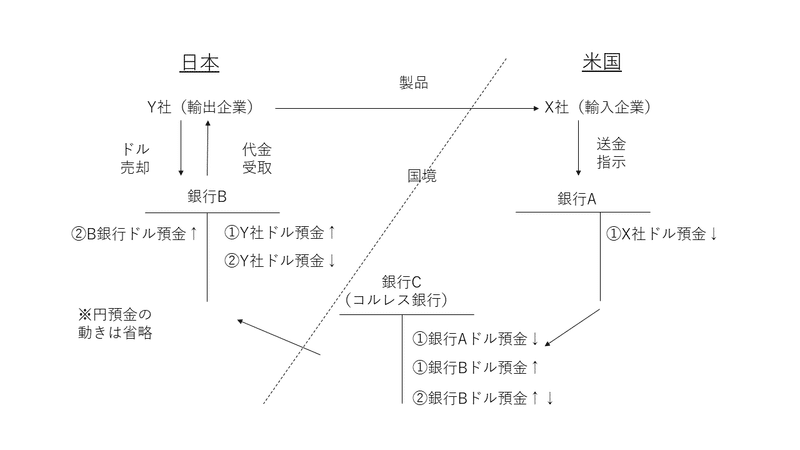

国際決済の図解

分かったようで分からない説明なので私自身の理解のため作図してみた。中北(2013)による説明では外国の輸出企業が米国の銀行に非居住者ドル預金を開設している。これとは設定を変えて、輸出企業は国内で取引がある銀行にドル預金を開設していることとした。

・日本のY社から米国のX社が製品を輸入する。

・X社は代金支払のため銀行AへY社向けの送金を依頼する。X社のドル預金は残高が減る。なお、銀行には貸借対照表がTフォームとして記入してある。預金は負債に計上する。

・海外送金なのでコルレス銀行に支払を指示する。銀行Cに開設された銀行Aの預金から銀行Bの預金へ資金が移動する。

・支払メッセージが銀行Bへ伝達され、Y社はドル預金に代金を受け取り、残高が増える。

資金の動きは銀行Cに集約されている。ドル預金の減少は増加によって相殺される。日本へ流出したドルが米国へ還流する。輸入によってドルが流出するが、自国通貨によって国際決済するならドルが流入する。

こうした動きを集計すると、経済全体としては輸入は経常収支赤字に相当し、ドル決済による資金の還流は経常収支赤字の自動的なファイナンスに当たる。資金の流れを見ると、ドル流動性が不足する事態は起きないと分かる。

ドル売りでも流動性不足にならない

ドルを円に両替する場合はどうだろう。仕入れ先への支払や従業員の給与は円で払うので両替が必要になる。この場合、ドルを売るので米国から資金が逃避すると直感的には考えてしまう。上図を用いて確かめよう。

・Y社は銀行Bに保有するドルを売却して円を受け取る。

・Y社のドル預金の残高が減る。コルレス先にある銀行Bのドル預金が減る。

・同時に、Y社からドルを買い取った銀行Bのドル預金が増える。

この動きはコルレス銀行に集約されている。銀行Bのドル預金はまず減ってから増える。結局、資金の動きは相殺され、ドルが売却されても流動性は枯渇しない。ドルが流出すると同時に流入するからだ。

流動性の面では基軸通貨であるドルには問題が起きないため、ドルは盤石といった議論が中北(2013)では展開され完結する。

ドル価値は盤石ではない

この本を読んで得心いかなった。2000年代半ばにドル不安について議論が高まったことを覚えていたからだ。ドルが盤石という結論とドル不安との間に整合性がないためすっきりしなかった。

ドル価値の変動は国際通貨の議論において資産通貨の面を取り上げており、上述の決済通貨とは話が別である。外国為替相場においてドルを売却して他の通貨に交換する動きが優勢となればドル価値は低下する。このことは上図に陰伏的に書いてある。

米国の債券や株式を売却し、受け取ったドルを円へ交換したとしよう。債券価格、株価、ドル円に下落圧力がかかる。『やっぱりドルは強い』けど、ドル価値が下がることは十分にありえる。

もう少し具体的に説明しょう。米国政府の債務が膨張して投資家が返済に不安を覚えると、債券は売却され債券価格が下がる。こうした状況では悪い金利上昇が起こって株価に影響を与えずにはおかない。株価に下落圧力がかかる。

米国への金融投資が細る、あるいは投資を引き揚げるとなるとドル円は下がる。国際流動性の面では米国に問題は起きない。一方、資産価値の面ではドル不安が起こることは基軸通貨であっても免れない。

じつは、中北(2013)にはドル価値の変動について言及がない。このため、決済通貨としてのドルの強さと資産通貨としてのドル不安が両立することが分からなかった。考えが整理できて、あースッキリした。

終

参考文献

中北徹(2013)『やっぱりドルは強い』、朝日新書401、朝日新聞出版

この記事が気に入ったらサポートをしてみませんか?