国際通貨システムの分断を考える

トランプ氏が大統領に再選した場合に中国に対する輸入関税を60%にすることを検討しているとワシントン・ポストが報じた。米中対立の再燃である。中国による知的財産権の侵害を問題視し、米国はかつて4回にわたる制裁関税した。結局は、中国による米国農産物の輸入拡大によって手打ちとなった。

決済通貨での分断

トランプ再選によって国際通貨システムが分断する事態となるのだろうか。予測するのは無理なので足下の状況を確かめておきたい。脱ドルの動きが顕著なのは中国とロシアである。ロシア中央銀行総裁はロシアの貿易における人民元決済が急増したことを明らかにした。

ロシアからの輸出における人民元決済の比率は34.5%に到達した。この上昇は中国へのエネルギー輸出が増えたことによる。中国による原油輸入は2023年にロシアがサウジアラビアを抜いて最大の供給国となった。

輸入についても36.4%が人民元決済になった。ロシアが中国から輸入する主要品目はスマートフォン、自動車といった工業製品である。中国以外にもロシアは非西側諸国と経済関係を強化しており、BRICS諸国との貿易比率は2年で倍増して40%に達した。

公的準備通貨における分断

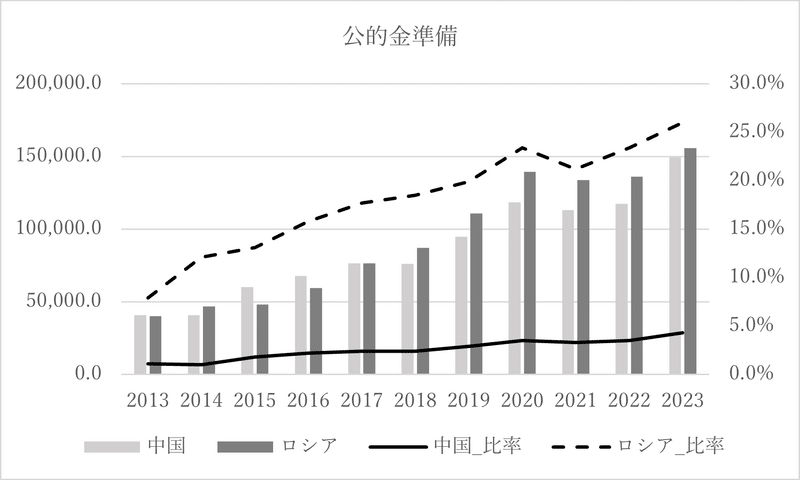

外貨準備を他の資産に移し替える動きもある。中国、ロシアともに金の保有額が増えている。クリミア侵攻前の2013年末から直近の2023年末までの期間について両国の金保有額と金の外貨準備に占める比率を図にした。

データ出所:Quarterly time series on World Official Gold Reserves since 2000, World Gold Council

公的金準備額は金価格の上昇も相まって両国ともこの10年で3倍になった。外貨準備に占める比率はロシアにおいて顕著に高まった。中国では分母となる外貨準備自体が世界最大なのだが、それでも金準備の比率は上昇した。

こうした変化は準備通貨における脱ドルの動きと解釈できる。ロシアによるウクライナ侵攻に対する経済制裁としてロシアの外貨準備は過半が凍結されてしまった。脱ドルはこうした事態を回避するための経済安全保障なのだ。

ドル依存の強化

資産通貨の側面から現状を観察すると分断とは真逆のことが起きている。中国では不動産不況が収まるのか予断を許さない状況にある。住宅の過剰供給は1億人分とも34億人分とも言われる。不動産会社だけでなく住宅投資に走った個人の負債が積み上がる。日本のバブル崩壊後の経済状況から連想されるようにバランスシート調整には時間がかかる。

経済の先行きは暗く、株価は大きく下落した。1年前に3,200を超えていた上海総合指数は2024年2月5日に2,700を割った。人民元からの資本逃避というべき動きもある。2024年1月下旬、上海市場に上場する米国株ETFへの投資が過熱して一時売買停止となった。資本規制がある中国ではETFは個人が海外投資する主要な手段だ。

「上に政策あり、下に対策あり」は中国の箴言である。国の政策に対して国民は抜け道を考え出す。国レベルでは国際通貨システムの分断だと解釈される動向は散見される。しかし、資産通貨としての魅力は人民元ではなくドルに軍配が上がる。これが中国人民の本音である。

「もしトラ」となれば米中貿易戦争の様相を呈し、決済通貨の面において脱ドルの動きが進むだろう。だが、資産通貨の面では安全性と成長性への期待から米ドル建て資産を頼りにする状況が強まる。分断ではなく、中国はより強固にドルに引き寄せられていく。

終

参考文献

東洋経済ONLINE、「中国の原油輸入量、2023年は「ロシア産」が最大に」、2024年2月7日

ロイター、「ロシア輸出の人民元決済、3割超に拡大=中銀総裁」、2024年1月30日

この記事が気に入ったらサポートをしてみませんか?