中国による対外投資

中国に対する海外からの直接投資が激減した。2023年は対内直接投資が前年比で82%の減少となり、これは30年前の水準だという。落ち込みの背景は現在の不動産不況から予想される経済成長率の低下がある。また、米中の経済摩擦や反スパイ法が外国企業を萎縮させ、中国への投資について再考を促した。

過去から俯瞰

目の前のニュースに反応して慌てるだけでは能が無い。中国への投資について過去から振り返ることによって現在地を確かめたい。中国について対外投資と対外調達の残高がどう推移してきたかを見る。

データはIMFから取得したが、利用できたのは2004年以降のデータであった。それでも20年ほど振り返ることはできる。下図のような積み上げ棒グラフを作成した。図においてゼロより下の棒グラフが対内投資を、プラスの領域が中国による対外投資を表す。

データ出所: BOP & IIP, IMF

まず、下半分の対中投資から見よう。中国への資本流入を牽引したのは外国企業による直接投資であった。2022年と2004年を比べると直接投資の受入れ残高は9倍余りに到達した。2010年代半ばに伸びが停滞したことが確認できる。これは2015年に起こったチャイナショックによる。

チャイナショックのほとぼりが冷めた頃から証券投資の増加も目に付くようになった。しかし、2022年には不動産不況と元安によって直接投資も証券投資も残高が減少に転じた。

中国による対外投資も2010年代を通じて着実に増加した。その残高は対内投資に迫る水準に到達しようとしている。投資形態としてはまず直接投資が来るのだが、その他投資(貸出や貿易金融)が伸びている。

気になるのは中国の投資先である。IMFの統計であるCoordinated Direct Investment Surveyによって確かめてみた。2022年の数字だと投資先の筆頭は香港であり対外投資全体の57%を占める。香港が最終的な投資先ではなく、香港を経由して更に海外へ投資される。香港は相変わらず中国の対外投資の拠点のままである。香港に続くのはバージン諸島、ケイマン諸島といった租税回避地であり、中国の投資実態を把握することは難しい。

米国と比べると

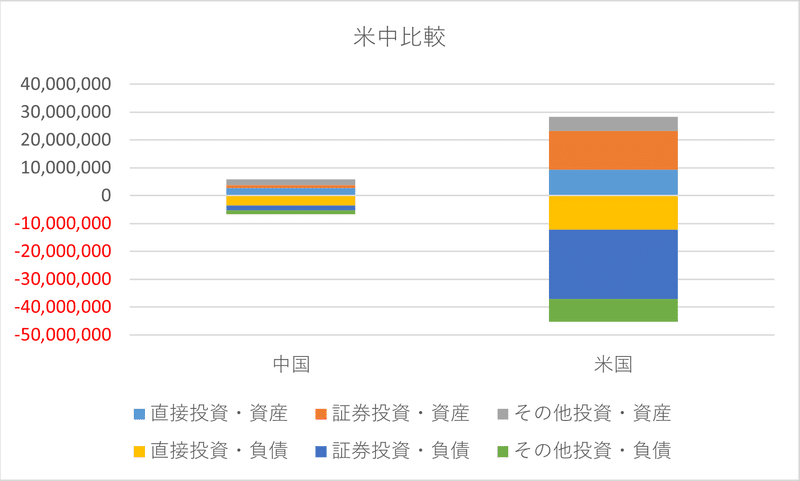

投資を受け入れ自らも投資する両建ての構図は米国を連想させる。対外資産・対外負債を米中で比べたのが下図である。規模にこれだけ大きな差があるのは驚きであった。中国のGDPは米国の2/3ほどでありながら、国際的な金融活動は米国に圧倒されている。

データ出所: BOP & IIP, IMF

各項目について米中の倍率を確かめる。ニュースになった直接投資の受入れは米国が中国の3.5倍である。差が最も大きいのは証券投資の受入れで14倍弱、対外証券投資も米国が14倍であった。

米国の経済主体が発行する債券、株式が世界中から資金を引き寄せている。株式市場のパフォーマンスからも米中の差は明らかである。ここに資産通貨としてのドルの強さをうかがうことができる。

経済規模では米国との差を縮めた中国ではあるが、国際通貨の側面では資本移動が規制ある人民元はドルの足下にも及ばない。これが人民元の現実である。しかも、最初の図にあったように対外投資・対外調達ともに中国はかつての勢いにも陰りが出ている。

終

参考文献

共同通信、「中国への直接投資82%減 外資離れ、30年ぶり低水準」、2024年2月18日

この記事が気に入ったらサポートをしてみませんか?