SDR本位制を考える

ドル本位制の問題

金とのくびきを断ち切られたドルを基軸通貨とする国際通貨システムとなって50年余りが経過した。このシステム下において世界経済は成長を続けたものの安定性を欠くという問題が指摘されて久しい。

次のような事態が現行制度の問題として認識されている。急激な資本の流出入という資本移動の不安定性、為替相場の乱高下や均衡水準から乖離が続くミスアライメント、国際収支不均衡が調整されずに累積した不均衡が過大な調整コストをもたらす可能性である。

こうした問題に世界経済が振り回されないよう新たな国際通貨システムを検討するに際して、SDR本位制が選択肢としてある。この制度について論点を整理したい。

SDRとは

SDRとはSpecial Drawing Rightの略称であり、特別引出権と和訳される。そもそもは国際通貨基金(IMF)が創出した準備通貨である。IMFが加盟国に対して各国のIMFへの出資比率に応じてSDRを配分する仕組みになっている。

加盟国が受け取ったSDRは各国の外貨準備になる。SDRとの交換によってIMFが指定した国からドルやユーロを引き出して国際決済に使用できる。国際決済手段であるドルを米国ではなくIMFが供給する制度と理解するとよい。

最近の事例だと2021年に6,500億ドル相当のSDRが配分された。新型コロナ肺炎によるパンデミックは経済活動を停止させ、低所得国はワクチン輸入の決済もままならない状況に追い込まれた。不足する国際流動性を供給するためにSDRが配分された。ただし、SDRは世界的な経済危機に際して配分され、前回の配分は世界経済危機後の2009年であった。

SDRは通貨バスケットとして設計され、構成通貨はドル、ユーロ、円、ポンド、人民元である。SDRの価値は5通貨の標準バスケット方式によって計算される。国際通貨としてSDRは公的部門において使用される計算単位と位置づけられる。

SDR本位制を考える

SDRを基軸通貨する体制がSDR本位制である。ドルやユーロのような国民通貨を国際通貨にせず、バスケットを構成する通貨を発行する主要国が連携して国際流動性を供給し、国際不均衡が累積しないよう経済政策を相互調整する体制が想定される。

ただし、ドルに替えてSDRを採用するだけでは冒頭に示した問題は解消しない。ケインズがブレトンウッズ会議において提唱した国際決済同盟のような機構が必要となる。それは貿易不均衡を拡大させないメカニズムを内包した機構である。

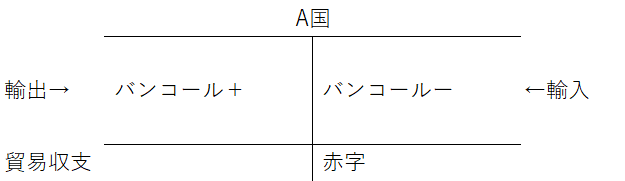

国際決済通貨として新たにバンコールを創設する。各国は国際決済同盟にバンコール勘定を保有する。輸出によってバンコールが加算され、輸入によってバンコールは差し引かれる。バンコールの加減の差が貿易収支となり、貿易収支の均衡からの乖離は過去5年間の平均の1/2までを限度とする。限度を超えると赤字でも黒字でも利子を支払う。

貿易収支の不均衡が構造的なものである場合、貿易収支の調整は次のように行われる。赤字国(黒字国)はバンコールに対して為替切り下げ(切り上げ)することによって輸出競争力を調整する。黒字国による赤字国の輸出品購入も行われる。それでも残る超過分の黒字は国際決済同盟が没収する。貿易収支を調整する負担が赤字国・黒字国の双方で分担される仕組みになっている。

貿易収支の不均衡は抑えられ、その裏側にある資本移動も規模が小さくなる。為替相場は基本的にSDRに対して固定され、不均衡が累積しないよう為替相場が調整される。安定した為替相場の元で経済活動が行えるようになる。

現在、国際資本移動はグロスの金額がネットの金額を大きく上回る。ネットで表される必要とされる資本移動を実際の資本移動は凌駕している。人類は不要な金融活動に勤しんでおり、そこから不安定性がもたらされる。

現行の国際経済秩序に慣れ親しんだ者の目にケインズの80年前の構想は突拍子もないものと映る。まるで近未来小説に登場する世界的な機構である。この構想に対してさまざまな批判がありうるのは当然である。しかし、国際経済秩序を議論する場であるG20において国際通貨システムの改革は議題に上がることもないのだ。

終

参考文献

河合正弘(2023)「2020 年代の国際通貨システム」、『フィナンシャル・レビュー』、令和5年(2023年)第3号(通巻第153号)、9-75頁

この記事が気に入ったらサポートをしてみませんか?