国際不均衡の調整とケインズ

調整の非対称性

現在の国際通貨システムにおいて国際不均衡の調整を赤字国に押しつけることが当たり前となっている。国際不均衡とは経常収支における構造的(中長期的)かつ過剰な黒字や赤字のことを指す。

調整が赤字国に押しつけられるとは、経常収支危機に陥る新興国を思い浮かべるとよい。対外決済に必要な国際流動性が枯渇する状況を経常収支危機と呼び、こうした新興国は短期融資を求めて国際通貨基金(IMF)へ駆け込む。

IMFはコンディショナリティと呼ばれる条件を課して融資を実行する。この条件は緊縮財政、金融引き締め、規制緩和による構造改革といった経常収支赤字を削減するための政策から構成される政策パッケージである。

例外としての米国

経常収支赤字の是正が求められない国がある。米国である。IMFは自身への最大出資国である米国についてはGDP比で4%に迫る経常収支赤字を問題視しない。基軸通貨国である米国には国際流動性の枯渇という事態は発生しえないためだ。

米国に対しては基軸通貨国であるという特権を笠に着て過剰消費を放任し経済政策の規律を失っていると批判がある。一方、当の米国は世界に対して有効需要を提供しているのであって、国際不均衡は黒字国にこそ責任があると言う。

プリンストン大学の教授(のちにFRB議長)だったベン・バーナンキは2005年にGlobal saving glut(過剰貯蓄説)という認識を提示して話題となった。米国の経常収支赤字は米国以外の世界の過剰貯蓄によるものであり、黒字国の貯蓄を米国でなく新興国へ向かわせる必要があると主張した。

2010年には財務長官であったティモシー・ガイトナーは黒字国への上限設定を提案している。これもバーナンキと同じく経常収支黒字国に責任があるという認識であり、赤字国の中でも米国だけを例外扱いする。

第二次大戦後の調整

国際不均衡について非対称的な調整という発想がまかり通るようになっている。歴史を学ぶとこの認識がいびつなものであることが分かる。

第二次大戦後の国際経済秩序を設計するブレトンウッズ会議において国際不均衡の調整方法は対称的であった。米国の財務官僚ホワイトによる提案では、国際収支に基礎的不均衡が生じた場合は平価変更が可能であった。黒字であれば通貨切上げ、赤字であれば通貨切下げをすればよい。

現実の国際経済秩序を規定したIMF協定はホワイト案の方向性でまとまられた。しかし、平価による調整は1961年のドイツマルク切上げ、1967年のポンド切下げなどあるがほとんど実施されなかった。つまり、実質的にドル固定相場制になっていて調整は機能せずにIMF固定相場制は破綻した。

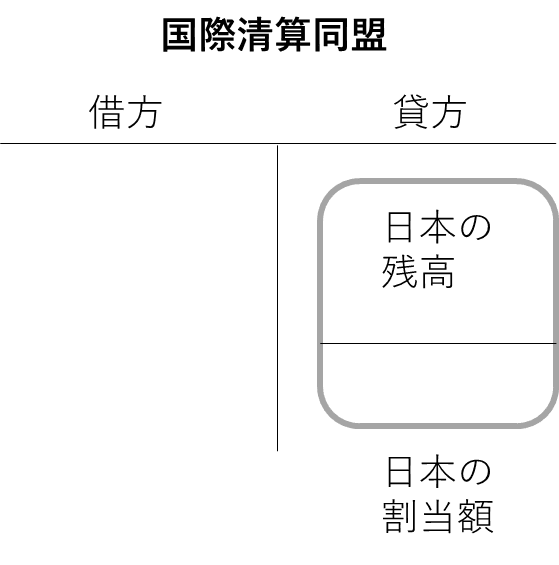

国際清算同盟の着想

ホワイト案に敗れたケインズ案は調整に係る厳格なルールを設定した。ケインズ案は世界の貿易決済を超国家機関である国際清算同盟を構想した。貿易黒字は同盟の貸方に、貿易赤字は借方に計上される。双方の残高が累積すると平価調整等が発動して残高を減らすように対称的に設計された。

対称的な調整についてケインズ案の第1稿からその思想が読み取れる。赤字国による調整は黒字国より社会的緊張がはるかに大きいという認識が示されている。アジア通貨危機後のインドネシアを彷彿とさせる記述である。

黒字国が調整を牽引すべきであり、具体的には対外投資によって黒字を還流させる。黒字国責任が明確に打ち出されている。赤字国にも限度を超えた生活をしないよう枠をはめる必要性は認めている。

調整のルール

調整のため国際清算同盟にはルールが盛り込まれた。赤字国に対しては借越によって国際流動性を供給することが可能であり、その上限は新たなに導入する国際通貨バンコールの割当額に設定された。

貿易黒字の累積を意味する貸方の残高超過についてはマイナスの金利が課される。割当残高の1/4超には1%、さらに1/2超に対して1%の金利を同盟が徴収する。このペナルティーを回避するため黒字国は内需、ひいては輸入を拡大させて貿易黒字を減らすよう仕向けられるわけだ。

構造的な不均衡については対称的な平価変更がルール化された。借方(貸方)残高が1年以上にわたり割当額の1/4を超えると5%以内の範囲で切下げ(切上げ)が、1/2超ではさらに5%の平価調整を求められる。

未来を構想する

ケインズ案での不均衡調整には為替取引を中央銀行に集中する前提がある。国際清算同盟に開設した勘定において加盟国の中央銀行間で収支を清算する。なにやら近未来小説の趣がある超国家機関であるが、ブロックチェーンがある現在ではむしろ実施可能な制度に思えてくる。

IMF固定相場制が破綻し、変動相場制へと移行し為替相場の変動によって国際不均衡は調整されるという期待があったが現実はそうならなかった。基軸通貨ドルを有する米国は経常収支赤字を常態とし、基軸通貨の耐性を限界まで試すように赤字を拡大させている。

近年、米国企業の力強い成長が世界中から資金を引き寄せているため、経常収支赤字が問題なくファイナンスされている。ドル価値の大きな低下も見られない。しかし。国際不均衡は拡大している。

市場による調整ができないのであればルールによる調整が選択肢に上がってくる。いったんドル価値に対する懐疑が頭をもたげれば資金の逃げ足は速く調整は激烈なものになるかもしれない。危機的状況を未然に防ぐためにも、国際不均衡の調整方法は人類の英知が試される問題なのだ。

終

参考文献

岩本武和(1999)『ケインズと世界経済』 岩波書店

ベン・ステイル(2014)『ブレトンウッズの闘い』日本経済新聞出版

この記事が気に入ったらサポートをしてみませんか?