【税金の裏話】知って得し、知らないと損する

皆さん、こんにちは。

ジークです。

今年は移動通信システムが5Gへテクノロジー進化し、東京でオリンピックというイベントが開催され、時代が大きく変わろうとしています。

経済も回るように見えますが、それもつかの間で・・・オリンピック後は不況になると言われています。

不況だけでなく、政府からの正式な発表により、将来的に老後は「約2000万」の貯金がなければ生活できなくなるという衝撃。

そんな暗い時代に日本は突入しようとしています。

というか、すでに突入していますね。

仕事をして働いても、少子高齢化に伴う年金問題、いつも会社員という名のサラリーマンが搾取されている運命にあります。

また、追い打ちをかけるように、昨年の2019年10月からまさかの・・・増税10%。

なんとも厳しい現実です。

税金が上がり続けているのは事実ですが、税金とはどういう仕組みなのか正確に理解しているでしょうか。

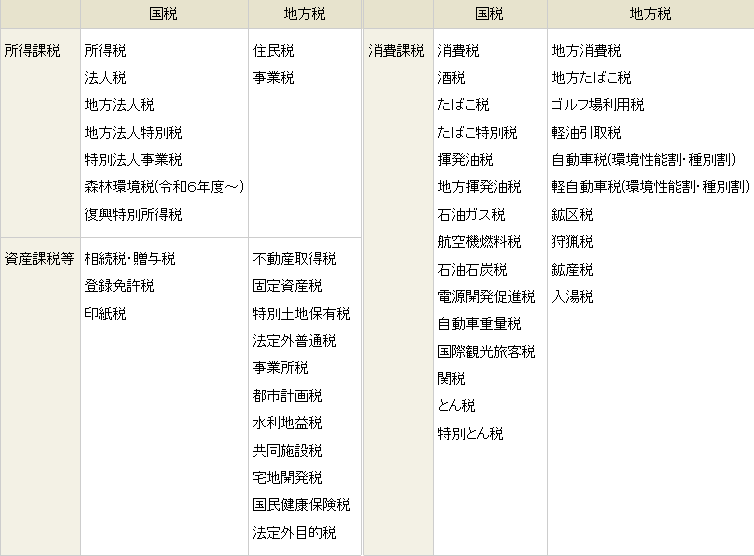

税金には様々な種類がありますので、下記をご覧ください。

これを見て、すべて説明できる人はいるでしょうか。

というよりも、税金にこれだけの種類があると知った人がほとんどではないでしょうか。

そもそも、なぜ国民は税金を納めるのか。

この日本という国に住んでいる以上は、「納税の義務」という日本国憲法第30条で定められているからです。

さらに、なぜ「納税の義務」が憲法に定められているのか。

それは、国を支える税は国民が負担していますが、税を納めない人が出てくると公平性に欠けるため、ある種の強制力が必要です。そのため、憲法で納税の義務を制定しています。

これが、いわゆる国民の三大義務の内の1つなのです。

なぜ税金を納めるのか、理解したところで・・・

納める税金には「国税」と「地方税」がありますが、違いはなんでしょうか。

国税とは、国に納める税金のことで、徴収されたお金は「国家予算」に組み込まれます。「福祉・医療」「教育」「公共事業」が主な用途で、徴収全般を取り仕切っている管轄組織は「税務署」になります。

地方税とは、住んでいる都道府県と市町村に納める税金のことです。こちらも国税と同様に福祉や公共事業などに使われますが、国税と違う点は、徴収を取り仕切る管轄が「地方自治体」ということです。

また、話はややこしくなりますが、その2つから更に「直接税」と「間接税」に分類されます。

直接税とは、税を納めるべき人と負担する人が同じ人。

メリット:多くの収入を得られる人から税金を取得するといった柔軟な対応ができ、貧富の差を解消することが可能な点です。景気が低下して所得が急減したときに、税金を少なくすることで手取り額が大幅に落ちることを防ぎ、景気が急降下することを防止できます。

デメリット:景気が上昇して所得が増加した場合、税金が増加分以上に上がることによって、手取り額がそれほど増えないという点です。これにより、事業意欲や勤労意欲が失われるのではないかといった指摘もあります。その他、所得によっては課税ベースの把握が難しいという欠点もあります。

間接税とは、税を納めるべき人と負担する人が異なる人。

メリット:負担感が少なく、事業意欲や勤労意欲が失われることがあまりないという点です。

デメリット:税金を負担する人の事情が反映しづらく、そのために低所得者の負担が増えるといった逆進性が発生する可能性がある点です。

国税の「直接税」と「間接税」の例

・直接税 → 所得税、贈与税、相続税、法人税、地方法人税、地方法人特別税、復興特別税。

・間接税 → 消費税、酒税、たばこ税、たばこ特別税、地方揮発油税と揮発油税、石油ガス税、石油石炭税、航空機燃料税、登録免許税、印紙税、自動車重量税、関税、とん税と特別とん税、電源開発促進税・・・。

国税を例に取り上げましたが、長くなりそうなのでこの辺にしておきます。難しいですね。(ありすぎて全部説明しきれません笑)

あらゆるところで、税金がかかっているということがよくわかりました。

さて、十分なウォーミングアップができましたので、この辺りから本題の「税金の裏話」に入っていきます。

税金の裏話といっても、節税に関する方法になります。

知っていれば得するお話になるかと思いますので、気になる方は最後までお読み下さい。

早速ですが、「サラリーマンの税金還付申告」というものをご存じでしょうか。

思いつくものとして、「ふるさと納税」「住宅ローン控除」「医療費控除」くらいかと思います。

税金還付申告は、確定申告期間は終了しても、税金の申告はできるというものです。

自分から能動的に何かをしていないと、受けられないというイメージがありますが、そんなことはないのです。

裏話1、生命保険控除。

保険というのは加入すれば、税金が控除される場合が多いですが、保険・控除の種類もたくさんあるので、中には控除忘れもけっこうあると思います。

特に、複数の保険に入っている場合は、所得控除をダブル、トリプルで受けられるケースがあるのですが、それを知らずに所得控除をシングルでしか受けていない人がけっこう多いようです。

そして、生命保険の所得控除の対象になる保険は、「生命保険」「個人年金保険」「民間介護保険」の3つです。

個人年金保険とは、毎月の掛け金を将来、年金として受け取れるという保険です。

民間介護保険とは、要介護などになったときに下りる保険のことです。

それぞれ別個に所得控除を受けることができ、普通の生命保険と個人年金保険、民間介護保険に入っている人は、所得控除が3つ分受けられるのです。

ざっくりですが、平均的な人で3つの保険に加入していれば、所得税が1万円から2万円、住民税が5千円から7千円戻ってくる計算です。

なので、保険会社に所得控除の対象となるか確認し、ダブル、トリプルで所得控除が受けられると分かれば、保険会社から「所得控除の証明書」を取り寄せ(通常は年末に保険会社から送られる)、証明書に記載された控除額を確定申告すれば控除してもらえるのです。

※証明書を失くした場合は、保険会社から再発行してもらえます。

裏話2、地震保険控除。

地震保険というのは、地震、噴火、津波を原因とする火災、損壊のための損害保険に加入している場合に受けられる控除です。

所得控除の限度額は、所得税が5万円、住民税が2万5千円になります。

ざっくりですが、平均的な人の場合は所得税が5千円から1万円、住民税が2500円くらい戻ってくる計算です。

この地震保険に加入している人はかなり多いはずですが、この地震保険に税金の控除制度があることは、あまり知られていないのです。

※地震保険には所得控除の対象になるもの・ならないものがあるので、保険会社に問い合わせる必要があります。

裏話3、医療費控除。

1年間の医療費に10万円以上かかったら、10万円を超えた部分に「医療費控除」が使えます。

医療費は、同居の家族や市販薬、通院時の交通費なども合算してOKです。病院の領収書がなくても、健康保険から届く「医療費のお知らせ」で代用できます。その年分は、翌年の確定申告の時期に申請できます。

【計算方法】

実際に支払った医療費の合計額(※1)-10万円(※2)

=医療費控除額×所得税率(※3)⇒戻ってくる額

※1 実際に支払った医療費の合計額に保険などで補塡される金額は含みません。

※2 その年の総所得の金額が200万円未満の場合は総所得の金額の5%。

※3 所得税率は、総所得額によって6段階で5~40%まで区分されています。

詳しくは、国税庁のHPなどで確認してみて下さい。

また、3年前の医療費でも申告したら戻ります。

裏話4、子どもの扶養控除 。

子どもが16歳以上になると、親は「扶養控除」を使えます。

取り戻せる金額は、収入(所得税率)が高い人ほど多くなるので、共働きの場合は年収の高いほうにつけます。19歳から23歳までは「特定扶養控除」となり、控除額が約1.5倍になります。会社の年末調整や確定申告で申請できます。

※ざっくりですが、年収600万円の人は約7万2000円の節税、年収200万円の人は約5万5000円の節税が可能になります。

裏話5、配偶者控除。

共働きの妻が出産で休職し、減収になった場合、夫は「配偶者控除」もしくは「配偶者特別控除」を使える場合があります。

共働きは「扶養」という概念が薄いので、年末調整で申告を忘れがちです。その場合は税務署で申告します。なお育休中の給付金は非課税なので、妻の収入としてカウントされません。

ざっくりですが、年収600万円の夫が配偶者控除を使うと、約7万1000円戻ってくる計算です。

※妻の年収が150万円以下の場合に限ります。

裏話6、住宅ローン減税 。

住宅購入後、10年間使えるのが「住宅ローン減税」。

年末のローン残高の1%が控除され、仮に3000万円なら30万円戻ります。ただし、夫だけのローンで、夫の税金が30万円もない場合は使い残しが発生します。共働きで妻もローンを担うと、この使い残し分を妻の税金から取り戻すことができます。

※2019年10月の増税後は、10年から13年に延長。

注意として、夫婦で住宅ローンを組み、どちらかの収入がなくなると、ダブルで節税できるメリットがなくなります。さらに、返済そのものが家計の負担になるので慎重に検討する必要があります。

裏話7、親の扶養控除 。

同居、別居問わず、仕送りなどで援助している親がいれば「扶養控除」を使えます。

申告は、年末調整でチェックを入れるだけで簡単です。例えば、夫の年収が600万円で、65歳の親(年金額158万円以下)を1人扶養すると、約7万円の節税になり、親が70歳以上になるとさらに安くなります。

例を見てみます。年金額158万円以下の親を扶養に入れると、 所得税と住民税はいくら安くなるのか。

※試算の前提条件は、40歳以上の会社員(共働き)。親以外に扶養家族はいないものとします。

【年収600万円の会社員の例】

同居の親(1人)

70歳未満 ⇒ 約7万2000円安くなる。

70歳以上 ⇒ 約10万4000円安くなる。

別居の親(1人)

70歳未満 ⇒ 約7万2000円安くなる。

70歳以上 ⇒ 約8万7000円安くなる。

いかがだったでしょうか。

今回は、オリンピック後の日本経済が不況になる恐れがあり、これから日本が少しずつ衰退することが予想され、暗い未来を迎えようとする手前にあります。

大きな要因の1つに「少子高齢化」の問題が挙げられます。

このような要因がある以上、サラリーマンといえど、大手企業の「安泰」はすでにピリオドを打ちました。

日本で売り上げトップのトヨタ社長が「終身雇用は終わり」と・・・。

経営は黒字でも45歳以上を対象にするリストラ。昨年の2019年では、実はリーマンショック級の「黒字リストラ」が勃発していました。

そして、AI。

この「AI」が社会に参入することで、人の仕事が奪われていく現実。

このような現実を乗り越えるためにも、正しい知識を持って賢く生きていかなければなりません。

そのための知識として、今回は「税金」をテーマに取り上げました。

知って得し、知らなければ損する。

皆さんは、どっちがいいですか?

僕は、知って得したいので、今後も自分のために有益な情報を発信し続けます。

また、独立も考えていますので、これはその第一歩と言ったところです。

少し長くなりましたが、これから厳しい現実が待っていますので、サラリーマンで働いていく限界を感じた今、好きなことで生きていくスキルを磨くこと、いつの時代も変化に強い人になるために・生き残るために、最新の情報をインプットして有益な情報としてアウトプットできるよう精進して参ります。

以上、最後までご覧いただき、ありがとうございました。

この記事が気に入ったらサポートをしてみませんか?