預金口座の種類 普通預金と当座預金の違いって?

こんにちは。SKPです。

社会人になったら誰もが一つは銀行の口座を持っていると思います。

学生の時でも、親が自分の銀行口座を作っていた。ということもあるかもしれません。

さて、そんな身近な銀行口座ですが、自分で新たに銀行の口座を作ったことがある人は、疑問に思ったことはないでしょうか?

「預金の種類 普通と当座って何?」と。

どちらも銀行にお金を預けることができる「銀行口座」には違いはありませんが、簿記の仕訳・勘定科目でもこの「普通預金」と「当座預金」は明確に区別して処理を行います。

今回はその「普通預金」と「当座預金」の違いの代表的なところをご紹介します。

普段使っているのはだいたいが「普通預金」

特に気にしていない場合、私たちが普段の生活で使っているのは「普通預金」です。

普通預金はその名前の通り「普通に・一般的に使う銀行の基本口座」のことを言います。

銀行にお金を預けていて、利息がついていればそれは「普通預金」と思ってもらって差し支えありません。

私生活で「当座預金」を使っている…という人はかなり少数派だと思います。

ちなみに私の知っている範囲でそういう人はいません。

「当座預金」は決済用口座とも呼ばれ、いわゆる事業用の資金の決済に用いられることが多いです。

そのため法人や事業を営んでいる人が事業用の口座として使っているのが一般的です。

プライベートで銀行口座を作ろう、と思った時には、あまり気にせず「普通預金」を選んで問題はありません。

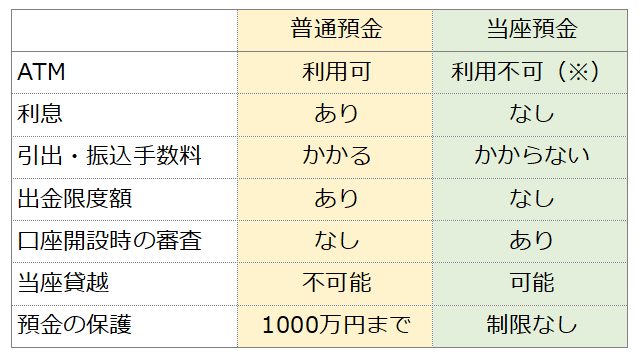

普通預金と当座預金の違いは?

大まかな「普通預金」と「当座預金」の違いは次の項目です。

最近は普通預金のようにキャッシュカードのある当座預金もあるため、一部ATMが使える金融機関もあります。

しかし基本的に当座預金からお金を引き出す際には小切手や手形を用いるため、金融機関の「窓口」での対応になります。

元々、当座預金は「手形や小切手で決済をする」ことを目的として使う口座です。

手形や小切手は、手許にお金がなくても振り出せるため、事業の決済として使われるのが主流です。

事業の決済、が主であるため、普通預金にある「一日の出金限度額」が当座預金にはありません。

そういったことから、多額の入出金が行われる法人や一部の個人事業主に適しています。

また、普通預金よりも口座開設時の審査が厳しいため、「当座預金がある=審査を通過している」という、心証面でも多少有利に働くといったこともあります。

分かりやすい普通預金と違いは、「引出・振込の手数料がかからない」「預金に対して利息がつかない」というところでしょうか。

ペイオフ制度での違い

もう一つ大きな違いとして、「預金の保護」の部分があります。

預け入れている預金額の保護。つまり、金融機関が経営破綻した際に、預けている預金額を保証してくれる制度があり、これを「ペイオフ制度」といいます。

普通預金の場合、このペイオフ制度によって保証される預金額は1000万円まで、となる場合があります(※細かい諸々の条件は以下参照)。

かなり前の話となりますが、一時、金融機関の統廃合や倒産が大きくニュースに取り上げられたことがありました。

この時、このペイオフ制度はかなり話題となったため、1つの銀行の普通預金には1000万円までしか預けず、銀行を分散している。という人もいるかもしれませんね。

替わって、当座預金の場合はペイオフ制度によって保証される金額に制限はありません。

つまり当座預金の場合は、預け入れたお金が満額保証される、というわけです。

扱う資金の規模が大きくなれば、リスク管理を考慮して当座預金の開設を考える…。というのもいいかもしれません。

最近は、インターネットバンキングでの決済が簡単になり、どこでも・いつでも使えるようになっています。

そのため、普通預金だけを事業用としている法人・事業者も多くいます。

それぞれの口座でメリット・デメリットはありますが、一般的には

当座預金 : 多額の取引を行う法人・個人事業主

普通預金 : 一般個人・一般的な個人事業主

で使っていることが多い。と思ってもらえれば、そこまで大きく間違わないと思います。

よろしければサポートをお願いいたします。サポートいただいた資金は活動費へと充てさせていただきます。