オカダマニラでFIRE!!!———あなたはFIREしますか? vol.2

毎日寒いですがみなさんいかがお過ごしですか。

最近身近な方がFIREされるイベントがあり、私は社畜の引継ぎをしたり、送別会を催したりしていました。

そんなかんじでFIREについて思いにふけることが多い日々を過ごしています。今日はこのnoteのメイントピックであるFIREをふたたびとりあげてみたいと思います。

1.となりのFIRE

いままで私の周りの社畜の皆さんは定年まで会社を勤め上げ、雇用延長をして65歳まで会社にぶら下がりそこでようやく退職を迎える人がほとんどでした。たまに60歳ですっぱり辞める方がいましたがそういう方は普段から会社を向いていないのでなんとなくわかるものです。

さて、今回私の隣りの席の方が定年前にFIREされました。半年前からカミングアウト(?)されていたのでFIREに興味津々な私は事前に根掘り葉掘りヒアリング。

なんでも、避暑地に別荘地を取得したのでこれからログハウスを建てて生活するとのこと。お子さんも独立し夫婦でまだ体力のあるうちに長年の夢をどうしても始めたかったようです。

収入とか保有資産のことなどなかなか聞きずらいこともお酒の力で聞き出しました。手っ取り早く言うと保有資産と今住んでいるマンションを貸してその差益だけで十分暮らしていけるのだとか。なるほど、なるほど。こういうFIREもありますね。

送別会では社畜の皆さんは当然に質問攻めです。うらやましいとか男のロマンだとか口々にそんなことを言ってました。やはりみんなも社畜が嫌なんだなということがよくわかりましたが、たぶん口だけでほとんどの人が実行しないのでしょう。

十数年前から準備をして実行する行動力も素晴らしいですが、なによりその方がFIRE前1か月間をうきうきと毎日楽しそうに過ごしていたことが大変印象的でした。

周りも辞める人に仕事を積極的にお願いしなかったので最高の1か月だったのではないですかね。

2.じぶん家計調査

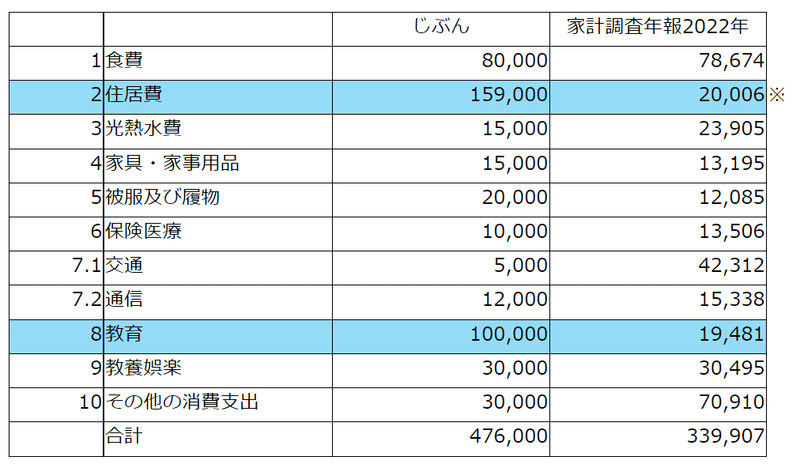

そんな私もFIREしたくてもできない民です。とりあえず、FIREに向けて蓄えなければならない目標を決めるために、現在の家計を把握してみることにします。が、多いのか少ないのかよくわからないので比較のために下記の政府統計から自分の世帯構成に見合った家計の平均収支を見てみます。

この政府統計はいろんなバージョンの資料が載っていてなかなか面白いですね。この中から自分の家族構成に見合った資料を見つけていきましょう。

1食費、3光熱水費、4家具家事用品、5被覆及び履物、7.2通信費などはクレジットカードの明細を見て何となくの平均額を入力していきます。家計調査年報の2住居費(※)は住宅ローンが含まれず親との同居世帯のデータも含まれていますので参考にせず、住宅ローンと固定資産税(月額相当)を入れます。7.1交通費については、私は車を所有していませんので電車賃相当額とかなり低めとしました。8は私立学校費の月額相当額(高いっす)、9教養娯楽、10その他の支出は楽天アマゾンでポチったり社畜での唯一の楽しみであるランチ代などのおこづかい相当額です。

削れるところはあるような気もしますが、LEAN FIREを目指しているわけではないので、今日のところはそこまでの無駄使いはしていないんじゃないかと判断します。

2住居費と8教育費が全体に占める割合が高いですが、性質上減らすことができないのが私のFIREへの大きな障害となりそうです。

3.じぶんバランスシート

私のブログを読んでくださっている方ならバランスシートを知らない人はいないと思いますが、ある時点での資産(Asset)を左側に、負債(Liability)を右側にわかる限り書き出してみます。資産から負債を差し引いた金額があなたの純資産(Equity)です。金額は恥ずかしいので全然違う数値に基準化して表現しています。念のために申し上げておきますがオカダマニラマニアのみなさまのように億り人ではありません。

476,000円×12か月=5,712,000円/年ですが、例のFIRE4%ルール(×25)で計算してみると1.4億円(※)が必要となります。ここまで資産を増やすことはサラーリマンではなかなかハードルが高いと思います。

※この金額は金融資産から負債を差し引いた金額とすることが多いようですが、住宅ローンとしての負債の捉え方次第で純資産額でもどちらでもよいといえます。

なので、子の教育が終わった年から住居費+αを稼ぐようなFIREをすれば、必要な支出額は217,000円となるので、4%ルールで計算するとその時点での資産額が6500万を超えていれば利回りだけで資産を取り崩すことなく回していけることができます。これなら達成のハードルはだいぶ低くなりますね。

じぶんバランスシートは純資産額6,500万円になるように数字合わせしましたが、こうやって見える化することで新NISAで1,800万円を5年で達成してみようとか目標に対する行動を促したり達成までの期間を把握することができます。

4.私のFIREは

しばらくは住宅ローンと教育費用がコンスタントにかかるためすぐにFIREできないのは言われなくてもわかっています。6,500万円以上を貯めるとなると晴れて準富裕層の仲間入りを果たした暁には、ということになりますね。このあたりがSIDE FIREの境目となるのでしょう。

何度か申し上げていますが、私は会社は嫌いですが仕事は嫌いではありません。ただ上位下達の組織ルールに従うのが嫌なのでそれをなんとかして回避するのが当面の目標です。

ということで、私は嫌な仕事は怒られない程度にこなし、趣味的に仕事をして安定収入をもらえる社畜を続け、いつか資産が貯まったら働き方を変えるんだと、心の中でFIREする

マインドFIRE

を提唱し、実行したいと思います。

5.本日のオカダマニラ

オカダマニラに限らずインスタグラムを徘徊していると自分たちがいかに承認要求のとりこになってしまっているかを考えさせられます。みんなに認められたい。認められてそれがお金に直結したらそれは麻薬よりも依存性の高い中毒となりえます。アメリカの心理学者アブラハム・マズローによると人の欲求には5つの段階(1生理的欲求→2安全欲求→3社会的欲求→4尊厳欲求→5自己実現欲求)がありますが、この要求レベルををいかに低く抑えることがFIREへの近道な気がしています。ただ、引き換えに大事なものを失っていくような、、、それもまた人生。

6.本日のFIRE

休日のブランチに青山の高級インド料理店シターラ本店へ。

何十年ぶりの訪問でしょうか、骨董通りにあるせいか客層が庶民が行くカレー屋とは異なりハイソな感じです。

今日は里芋と蓮根のプラオでインドチキンカレー添えです。

プラオを初めて食べましたが、蓮根と里芋が甘くて長米が艶々としていてプラオだけで一膳ペロっといけそうなくらい美味しい。

シターラ定番のチキンと合わせるとこれはガチうま。さすがシターラ、すべてに隙がない出来ですね。

プラオとビリヤニとの違いがよくわかりませんがあまり辛くないスパイス炊き込みご飯てとこですかね。

当ブログでは全国の、特に東京の本当に美味しいカレー屋さんを感謝と応援の気持ちを込めて紹介していきます。社畜の私はカレーに救われて、癒されて毎日を生きています。あんまり難しいことは考えず、んまそう!と思ったら是非お店に足を運んでみてください。

当ブログに掲載されている事項は、特定銘柄および株式市場全般の推奨や株価動向の上昇または下落を示唆するものではありません。投資は事故責任ですね。

フォロー、スキ♡、ポチッとよろしくお願いします。

※ブログ村ランキング(投資でFIRE)参加しています

コメントやサポートいただけると投稿のモチベーションが上がります!読者の皆様(と私)が楽しんでいただけるよう励みますよ。