社長の朝活170 手形について

おはようございます。

企業対企業間の取引を行っていると、たまに手形や小切手という支払い方法に出会します。

手形や小切手と言うのは、規定の日になったらその証書と引き換えに現金化される仕組みです。

まず小切手については期間指定などはなく、その日に現金化も可能なので、いわゆる事務的要因の省略に使われます。

ただ小切手も当座にお金が無ければ不渡りとなり信用失墜に繋がるので注意が必要です。

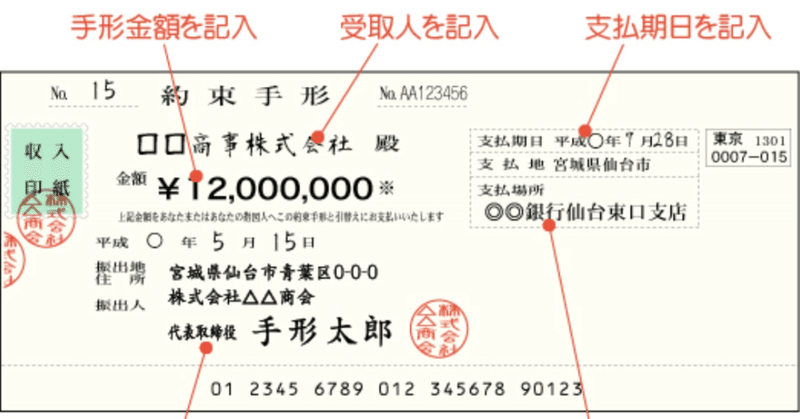

手形に関してはさらに恐ろしく、基本的に指定の日時まで現金化出来ません。

手形には色々あって、30日後や120日など、だいたい30日スパンで決められます。

例えば建設会社との取引で、支払いが30日サイトとします。

4月末に締めて翌月末に支払いとなります。

この時に手形が郵送されるか、または集金に行きます。

この日からカウントして指定の日まで現金化出来ません。

つまり120日の手形なら支払いサイトを足すと150日後に現金として受け取れるわけです。

長いですね〜。

この期間は手持ちのキャッシュフローで会社を運営するしかありません。

手形の取引が多くあると、キャッシュフローはどんどん悪くなります。

振り出す会社は逆にキャッシュフローが良くなりますね。

支払い日までに現金を集めれば良いので、資金繰りは楽になるかと思います。

手形や小切手は基本的に当座を開設しないと使えません。

普通預金とは違くて、手形や小切手が現金化される時に資金を置いておくのが当座です。

当座ってなに?と気になってる方もいたんではないですか?

手形は裏判を押す事で回す事で、〇〇建設→弊社→〇〇工業という風に回す事が出来ます。

もちろん受け取ってくれる人が居た場合ですが。

この場合〇〇建設が倒産したら、〇〇工業は弊社に請求する事が可能です。

弊社はどこにも請求出来ません。

ただの紙切れと化します。

よく聞くのがこのフレーズですよね。

キャッシュフローが良くなるのに倒産するなんておかしいですよね?

次回、当座を持つ会社が倒産するケースをお話しします。

この記事が気に入ったらサポートをしてみませんか?